Βιβλία χρηματοδότησης

Σεμινάρια διαχείρισης περιουσιακών στοιχείων

Βασικές αρχές λογιστικής

Πλήρη μορφή

Εκμάθηση εταιρικών οικονομικών

seychellesartprojects.org

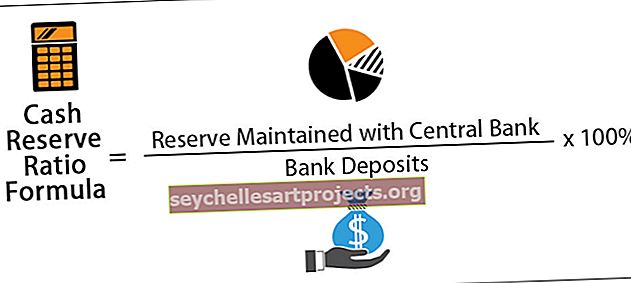

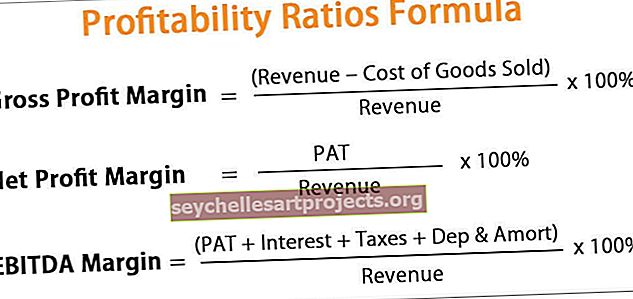

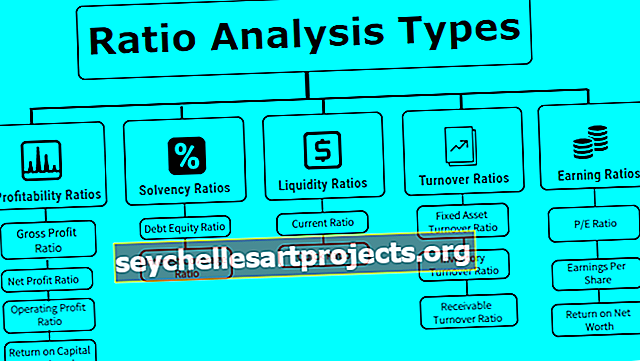

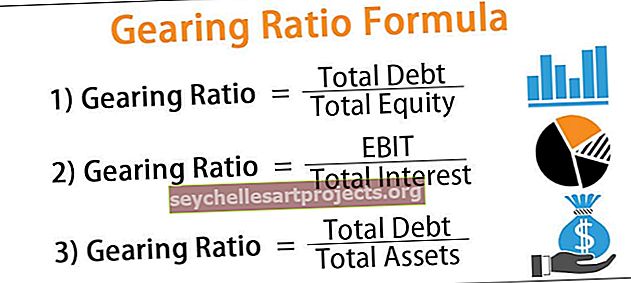

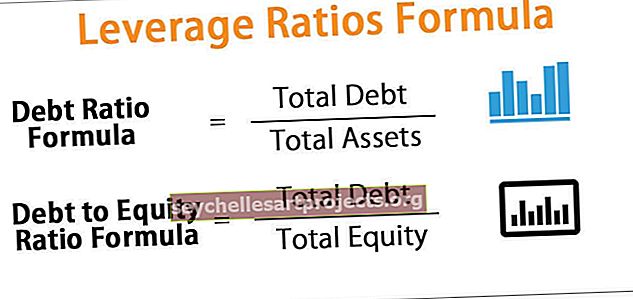

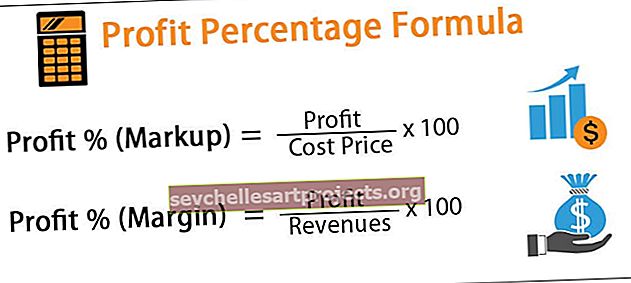

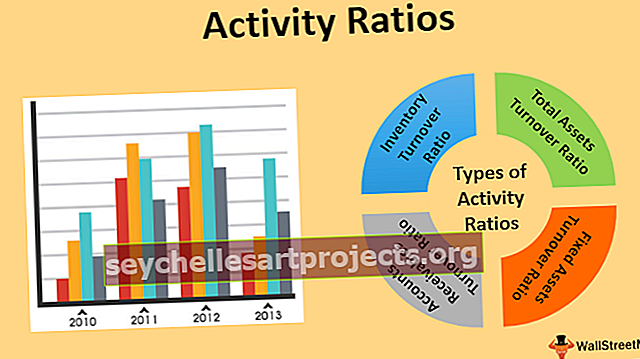

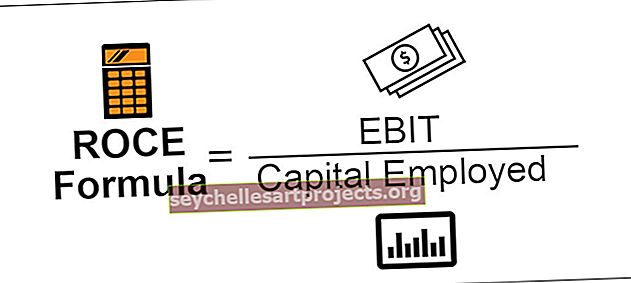

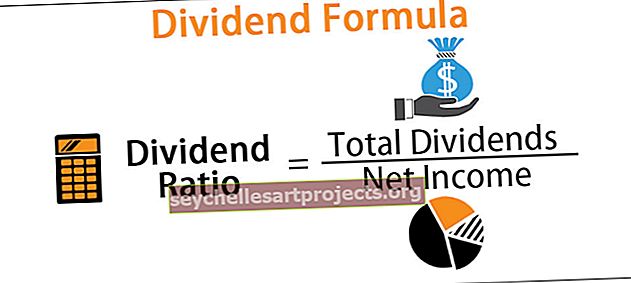

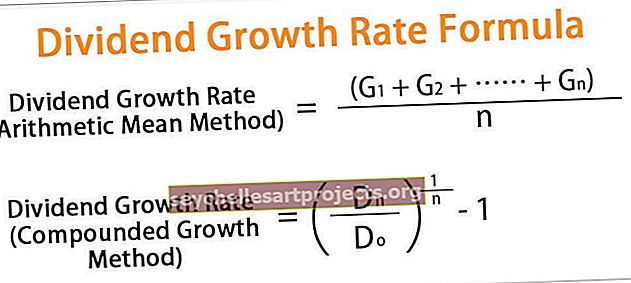

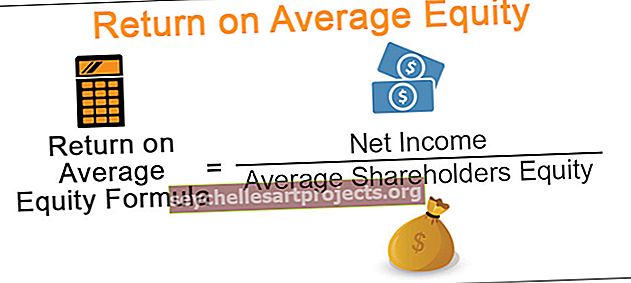

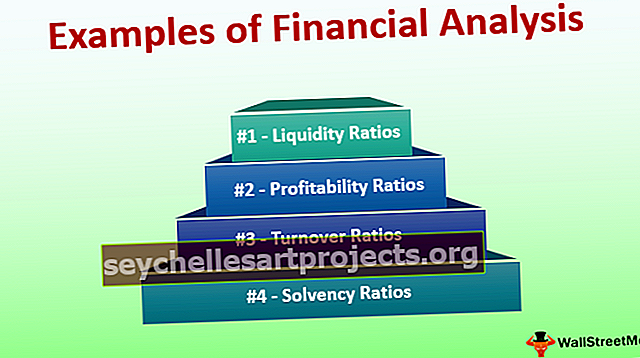

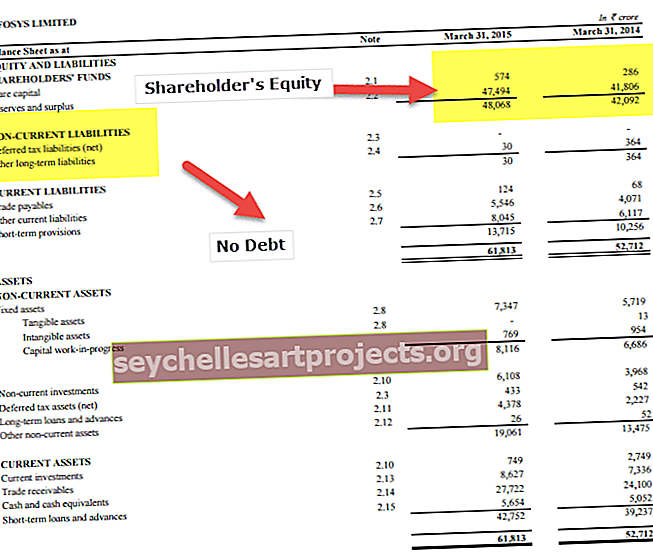

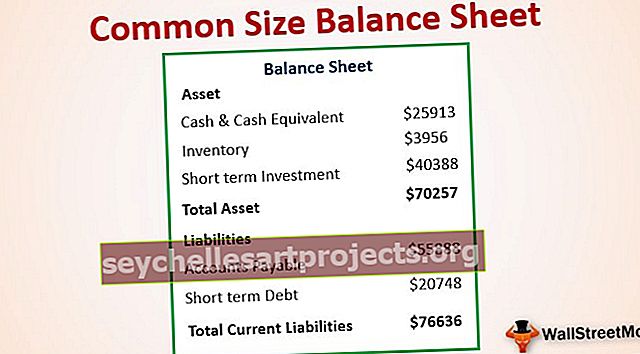

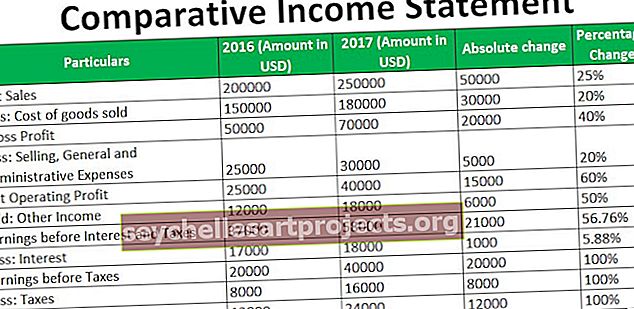

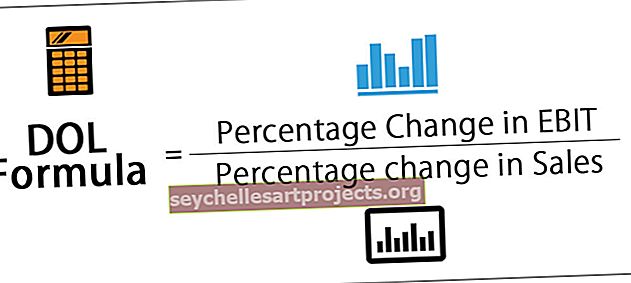

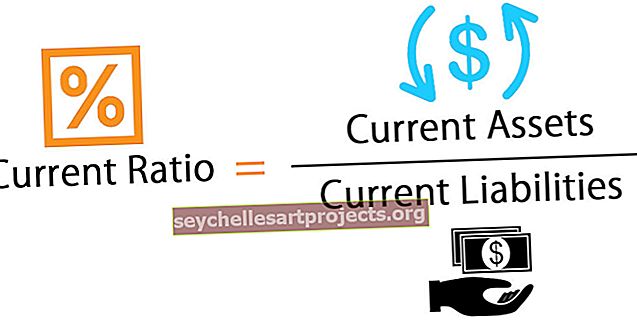

Ανάλυση Οικονομικών Καταστάσεων

Εκπαιδευτικά εκπαιδευτικά κεφάλαια

Εκπαιδευτικά προγράμματα Excel

Βιβλία χρηματοδότησης

Πλήρη μορφή

Κατηγορία:

Ανάλυση Οικονομικών Καταστάσεων

1

2

»

Δημοφιλείς Αναρτήσεις

Excel Εύρεση και αντικατάσταση

Πιστωτικό σημείωμα

VBA TimeValue

Παράγωγα εμπορευμάτων

Ομαδοποιημένο γράφημα ράβδων

Πρόσφατες δημοσιεύσεις

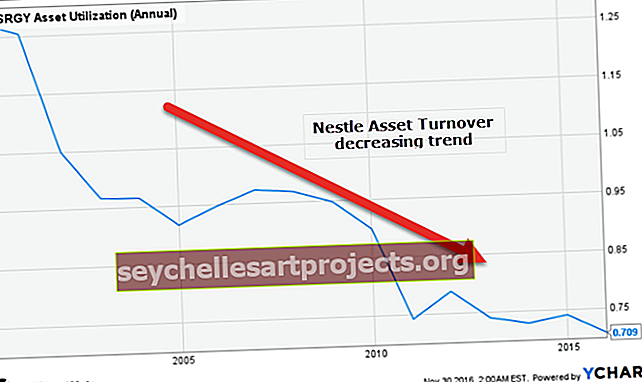

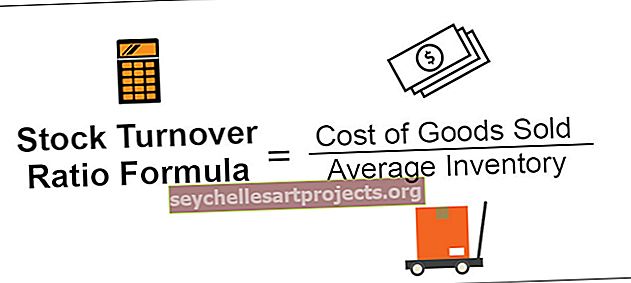

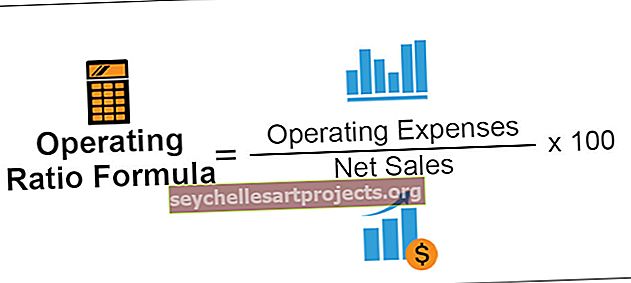

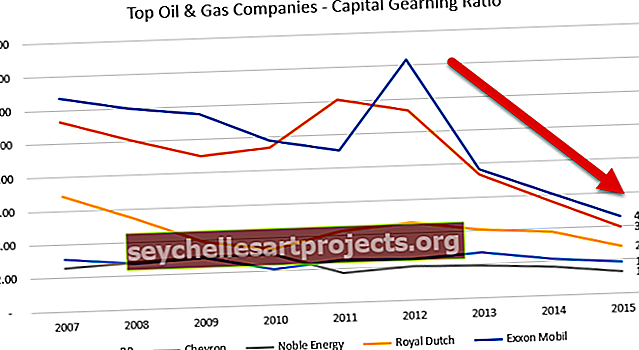

Τύπος σταθερής αναλογίας κύκλου εργασιών

Ισολογισμός έναντι ενοποιημένου ισολογισμού | Κορυφαίες 9 διαφορές

Στατιστικά στοιχεία μισθών και αποζημιώσεων CFA

Πιστοποιήσεις Διαχείρισης Κινδύνων και Μισθός

Λογιστική ευθύνης

$config[zx-auto] not found$config[zx-overlay] not found