Τύποι ανάλυσης αναλογίας | Κορυφαίοι 5 τύποι αναλογιών με τύπους

Κορυφαίοι 5 τύποι αναλογίας ανάλυσης

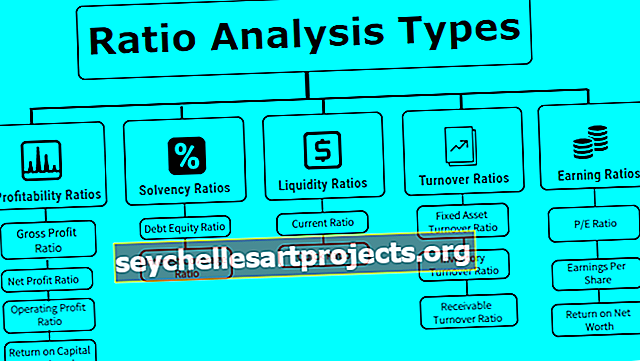

Η ανάλυση αναλογίας γίνεται για την ανάλυση της οικονομικής και της τάσης των αποτελεσμάτων της εταιρείας για μια περίοδο ετών όπου υπάρχουν κυρίως πέντε ευρείες κατηγορίες δεικτών όπως οι δείκτες ρευστότητας, οι λόγοι φερεγγυότητας, οι δείκτες κερδοφορίας, ο λόγος απόδοσης, ο λόγος κάλυψης που δείχνει την απόδοση της εταιρείας και Διάφορα παραδείγματα αυτών των δεικτών περιλαμβάνουν την τρέχουσα αναλογία, την απόδοση ιδίων κεφαλαίων, τη σχέση χρέους-ιδίων κεφαλαίων, τον λόγο πληρωμής μερισμάτων και τη σχέση τιμής-κέρδους.

Ο αριθμητής και ο παρονομαστής της αναλογίας που θα υπολογιστεί λαμβάνονται από τις οικονομικές καταστάσεις, εκφράζοντας έτσι μια σχέση μεταξύ τους.

Είναι ένα θεμελιώδες εργαλείο που χρησιμοποιείται από κάθε εταιρεία για να εξακριβώσει την οικονομική ρευστότητα, την επιβάρυνση του χρέους και την κερδοφορία της εταιρείας και πόσο καλά διατίθεται στην αγορά σε σύγκριση με τους συναδέλφους.

Κορυφαίοι 5 τύποι αναλογίας ανάλυσης

Υπάρχουν διάφοροι τύποι ανάλυσης αναλογιών που έχουν υπολογιστεί από κάθε εταιρεία για την αξιολόγηση της επιχειρηματικής απόδοσης. Απλά μπορούμε να το διαιρέσουμε όπως παρακάτω:

Τύπος # 1 - Αναλογίες κερδοφορίας

Αυτός ο τύπος ανάλυσης αναλογίας προτείνει τις αποδόσεις που δημιουργούνται από την επιχείρηση με το επενδυμένο κεφάλαιο.

Αναλογία μικτού κέρδους

Αντιπροσωπεύει το λειτουργικό κέρδος της εταιρείας μετά την προσαρμογή του κόστους των αγαθών που πωλούνται. Όσο υψηλότερη είναι η αναλογία μικτού κέρδους, τόσο χαμηλότερο είναι το κόστος των πωληθέντων αγαθών και τόσο μεγαλύτερη ικανοποίηση για τη διαχείριση.

Τα Μικτά Κέρδη Λόγος Formula = Μικτό Κέρδος / Καθαρές Πωλήσεις * 100.Αναλογία καθαρών κερδών

Αντιπροσωπεύει τη συνολική κερδοφορία της εταιρείας μετά την αφαίρεση όλων των μετρητών και καθόλου ταμειακά έξοδα: όσο υψηλότερος είναι ο καθαρός δείκτης κέρδους, τόσο υψηλότερη είναι η καθαρή αξία και τόσο ισχυρότερος είναι ο ισολογισμός.

Τύπος καθαρού κέρδους = καθαρό κέρδος / καθαρές πωλήσεις * 100Λόγος λειτουργικού κέρδους

Αντιπροσωπεύει την ευρωστία της εταιρείας και την ικανότητα αποπληρωμής των υποχρεώσεών της.

Τύπος λειτουργικού λόγου κέρδους = Ebit / καθαρές πωλήσεις * 100Απόδοση απασχολούμενου κεφαλαίου

Το ROCE αντιπροσωπεύει την κερδοφορία της εταιρείας με το κεφάλαιο που επενδύεται στην επιχείρηση.

Επιστροφή στην απασχολούμενη φόρμουλα = Ebit / Capital EmployedΤύπος # 2 - Αναλογίες φερεγγυότητας

Αυτοί οι τύποι ανάλυσης αναλογίας υποδηλώνουν εάν η εταιρεία είναι διαλυτή και είναι σε θέση να εξοφλήσει τα χρέη των δανειστών ή όχι.

Αναλογία χρέους-ιδίων κεφαλαίων

Αυτός ο λόγος αντιπροσωπεύει τη μόχλευση της εταιρείας. Ένας χαμηλός λόγος d / e σημαίνει ότι η εταιρεία έχει μικρότερο ποσό χρέους στα βιβλία της και είναι πιο αραιωμένη. Το 2: 1 είναι ένας ιδανικός λόγος χρέους-ιδίων κεφαλαίων που πρέπει να διατηρείται από οποιαδήποτε εταιρεία.

Τύπος χρέους μετοχικού κεφαλαίου = Σύνολο χρέους / Ταμείο μετόχων.Όπου, συνολικό χρέος = μακροπρόθεσμα + βραχυπρόθεσμα + άλλα κεφάλαια μετόχων σταθερών πληρωμών = μετοχικό κεφάλαιο + αποθεματικά + προνομιούχο μετοχικό κεφάλαιο - πλασματικά περιουσιακά στοιχεία.

Αναλογία κάλυψης τόκων

Αντιπροσωπεύει πόσες φορές τα κέρδη της εταιρείας είναι σε θέση να καλύψουν τα έξοδα τόκων της. Σημαίνει επίσης τη φερεγγυότητα της εταιρείας στο εγγύς μέλλον, καθώς όσο υψηλότερη είναι η αναλογία τόσο μεγαλύτερη άνεση στους μετόχους και τους δανειστές σχετικά με την εξυπηρέτηση των υποχρεώσεων χρέους και την ομαλή λειτουργία των επιχειρηματικών λειτουργιών της εταιρείας.

Τύπος αναλογίας κάλυψης τόκων = Ebit / Έξοδα τόκουΤύπος # 3 - Αναλογίες ρευστότητας

Αυτές οι αναλογίες αντιπροσωπεύουν εάν η εταιρεία έχει αρκετή ρευστότητα για να εκπληρώσει τις βραχυπρόθεσμες υποχρεώσεις της ή όχι. Οι υψηλότεροι δείκτες ρευστότητας είναι πιο πλούσιοι σε μετρητά.

Τρέχουσα αναλογία

Αντιπροσωπεύει τη ρευστότητα της εταιρείας προκειμένου να εκπληρώσει τις υποχρεώσεις της στους επόμενους 12 μήνες. Όσο υψηλότερη είναι η τρέχουσα αναλογία, τόσο ισχυρότερη είναι η εταιρεία για να πληρώσει τις τρέχουσες υποχρεώσεις της. Ωστόσο, μια πολύ υψηλή τρέχουσα αναλογία σημαίνει ότι πολλά χρήματα έχουν κολλήσει σε απαιτήσεις που ενδέχεται να μην πραγματοποιηθούν στο μέλλον.

Τρέχων τύπος λόγου = Τρέχον ενεργητικό / Τρέχουσες υποχρεώσειςΓρήγορη αναλογία

Αντιπροσωπεύει πόσο πλούσια σε μετρητά είναι η εταιρεία για να εξοφλήσει τις άμεσες υποχρεώσεις της βραχυπρόθεσμα.

Τύπος γρήγορης αναλογίας = Μετρητά και ισοδύναμα μετρητών + Εμπορεύσιμοι τίτλοι + Απαιτήσεις λογαριασμών / Τρέχουσες υποχρεώσειςΤύπος # 4 - Αναλογίες κύκλου εργασιών

Αυτές οι αναλογίες σημαίνουν πόσο αποτελεσματικά χρησιμοποιούνται τα περιουσιακά στοιχεία και οι υποχρεώσεις της εταιρείας για τη δημιουργία εσόδων.

Αναλογία σταθερού κύκλου εργασιών

Ο κύκλος εργασιών παγίου αντιπροσωπεύει την αποτελεσματικότητα της εταιρείας να παράγει έσοδα από τα περιουσιακά της στοιχεία. Με απλά λόγια, είναι μια απόδοση της επένδυσης σε πάγια περιουσιακά στοιχεία. Καθαρές πωλήσεις = Ακαθάριστες πωλήσεις - Επιστροφές. Καθαρά σταθερά περιουσιακά στοιχεία = Ακαθάριστα σταθερά περιουσιακά στοιχεία - Συσσωρευμένες αποσβέσεις.

Μέσο καθαρό πάγιο ενεργητικό = (Υπόλοιπο ανοίγματος καθαρών παγίων στοιχείων + Υπόλοιπο κλειστού καθαρού παγίου ενεργητικού) / 2.

Τύπος σταθερής αναλογίας κύκλου εργασιών = Καθαρές πωλήσεις / μέσος όρος παγίων στοιχείωνΑναλογία κύκλου εργασιών αποθέματος

Η αναλογία κύκλου εργασιών αποθέματος αντιπροσωπεύει πόσο γρήγορα η εταιρεία είναι σε θέση να μετατρέψει το απόθεμά της σε πωλήσεις. Υπολογίζεται σε ημέρες που υποδηλώνουν τον χρόνο που απαιτείται για την πώληση του αποθέματος κατά μέσο όρο. Το μέσο απόθεμα εξετάζεται σε αυτόν τον τύπο, καθώς το απόθεμα της εταιρείας συνεχίζει να κυμαίνεται καθ 'όλη τη διάρκεια του έτους.

Τύπος αναλογίας κύκλου εργασιών αποθέματος = Κόστος πωληθέντων αγαθών / μέσος όρος αποθεμάτωνΑναλογία εισπρακτέου κύκλου εργασιών

Ο δείκτης κύκλου εργασιών των απαιτήσεων αντικατοπτρίζει την αποτελεσματικότητα της εταιρείας να εισπράττει τις απαιτήσεις της. Δηλώνει πόσες φορές οι απαιτήσεις μετατρέπονται σε μετρητά. Ένας υψηλότερος δείκτης κύκλου εργασιών εισπράττει επίσης ότι η εταιρεία συλλέγει χρήματα σε μετρητά.

Τύπος αναλογίας κύκλου εργασιών εισπρακτέων = Καθαρές πωλήσεις πίστωσης / μέσος όρος εισπρακτέων# 5 - Αναλογίες Κερδών

Αυτός ο τύπος ανάλυσης αναλογίας μιλά για τις αποδόσεις που δημιουργεί η εταιρεία για τους μετόχους ή τους επενδυτές της.

Αναλογία P / E

Το PE Ratio αντιπροσωπεύει το πολλαπλάσιο κερδών της εταιρείας, την αγοραία αξία των μετοχών με βάση το πολλαπλάσιο pe. Η υψηλή αναλογία P / E είναι ένα θετικό σημάδι για την εταιρεία, δεδομένου ότι έχει υψηλή αποτίμηση στην αγορά για m & a ευκαιρία.

Τύπος / λόγος P / E = Τιμή αγοράς ανά μετοχή / Κέρδη ανά μετοχήΚΕΡΔΗ ΑΝΑ μεριδιο

Τα κέρδη ανά μετοχή αντιπροσωπεύουν τη νομισματική αξία των κερδών κάθε μετόχου. Είναι ένα από τα σημαντικότερα στοιχεία που εξέτασε ο αναλυτής ενώ επενδύει σε αγορές μετοχών.

Τύπος κερδών ανά μετοχή = (Καθαρό εισόδημα - Προτιμώμενα μερίσματα) / (Σταθμισμένος μέσος όρος εκκρεμών μετοχών)Επιστροφή στην καθαρή αξία

Αντιπροσωπεύει πόσα κέρδη η εταιρεία απέκτησε με το επενδυμένο κεφάλαιο και από τους μετόχους μετοχών και προνομιούχων.

Τύπος απόδοσης καθαρής αξίας = Καθαρό κέρδος / κεφάλαια μετόχων. Ίδια Κεφάλαια = Ίδια Κεφάλαια + Προτίμηση + Αποθεματικά - Πραγματικά περιουσιακά στοιχεία.συμπέρασμα

Τα παραπάνω είναι μερικοί από τους τύπους ανάλυσης αναλογιών που μπορούν να χρησιμοποιηθούν από την εταιρεία για την οικονομική ανάλυσή της. Με αυτόν τον τρόπο, η ανάλυση αναλογίας είναι ένα πολύ σημαντικό εργαλείο για κάθε είδους στρατηγικό επιχειρηματικό σχεδιασμό από την ανώτατη διοίκηση της εταιρείας.