Βιβλία χρηματοδότησης

Σεμινάρια σταθερού εισοδήματος

Πλήρη μορφή

Χρηματοδότηση

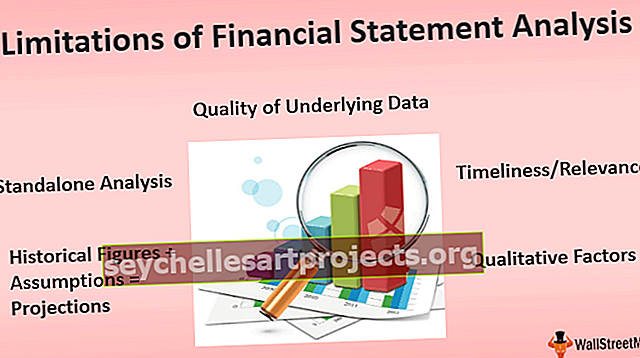

Ανάλυση Οικονομικών Καταστάσεων

seychellesartprojects.org

Εκπαιδευτικά προγράμματα Excel

Τραπεζικές Επιχειρήσεις Επενδύσεων

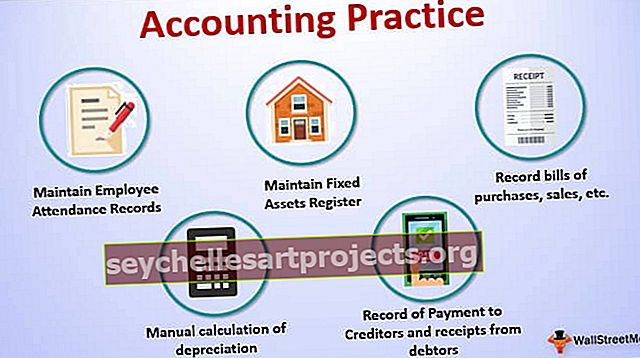

Εγχειρίδια λογιστικής

Βασικά στοιχεία χρηματοοικονομικής μοντελοποίησης

Σεμινάρια διαχείρισης περιουσιακών στοιχείων

Κατηγορία:

Βασικές αρχές λογιστικής

1

2

»

Δημοφιλείς Αναρτήσεις

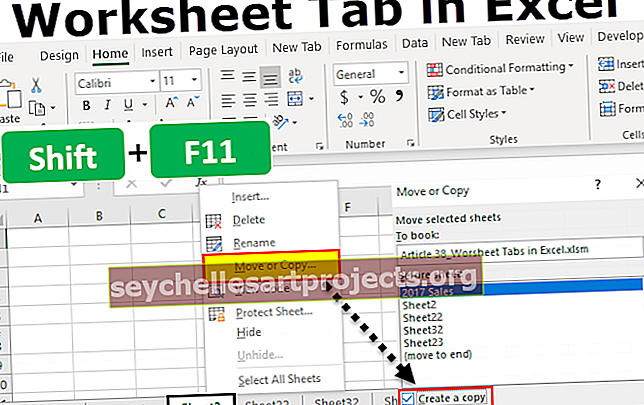

Καρτέλα φύλλου εργασίας του Excel

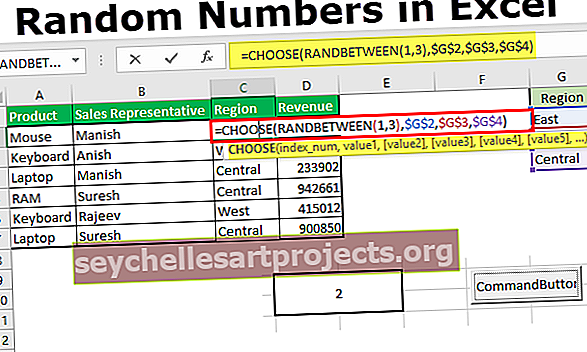

Τυχαίοι αριθμοί στο Excel

Πρόσφατες δημοσιεύσεις

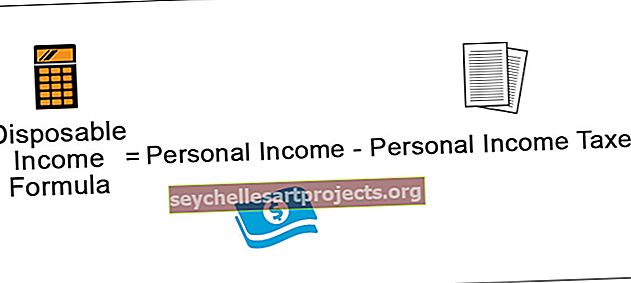

Τύπος διαθέσιμου εισοδήματος

Οικονομική απόσβεση

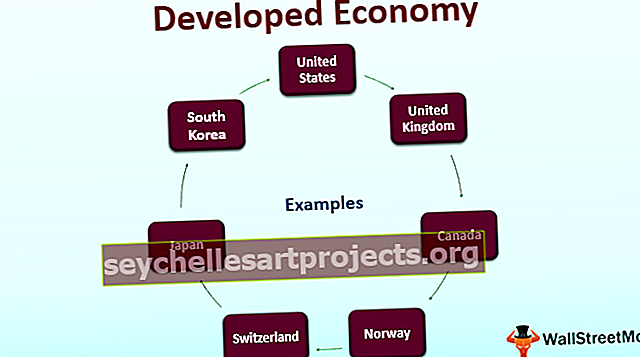

Αναπτυγμένη οικονομία

Τύπος δαπανών τόκων

FFO (Χρηματοδοτήσεις από επιχειρήσεις)

$config[zx-auto] not found$config[zx-overlay] not found