Οικονομική κατάσταση (Ορισμός) | Κορυφαίοι 4 τύποι οικονομικών καταστάσεων

Ποιες είναι οι Οικονομικές Καταστάσεις;

Οι οικονομικές καταστάσεις είναι γραπτές εκθέσεις που εκπονεί η διοίκηση της εταιρείας για να παρουσιάσει τις οικονομικές της υποθέσεις σε μια δεδομένη περίοδο (τρίμηνο, έξι μηνιαία ή ετήσια). Αυτές οι καταστάσεις περιλαμβάνουν τον Ισολογισμό, την Κατάσταση Εισοδήματος Ταμειακές Ροές και την κατάσταση ιδίων κεφαλαίων των Μετόχων και πρέπει να καταρτίζονται σύμφωνα με τις καθορισμένες και τυποποιημένες λογιστικές αρχές, έτσι ώστε η αναφορά να έχει αρμονία σε όλα τα επίπεδα.

Τύποι οικονομικής κατάστασης

Τώρα, ας δούμε κάθε τύπο οικονομικών καταστάσεων μαζί με ένα πρακτικό παράδειγμα.

# 1 - Ισολογισμός

Ο ισολογισμός είναι μια οικονομική κατάσταση που παρέχει ένα στιγμιότυπο των περιουσιακών στοιχείων, των υποχρεώσεων και των ιδίων κεφαλαίων. Πολλές εταιρείες χρησιμοποιούν τα ίδια κεφάλαια ως ξεχωριστή οικονομική κατάσταση. Συνήθως όμως συνοδεύεται από τον ισολογισμό.

Η εξίσωση που πρέπει να θυμάστε όταν προετοιμάζετε έναν ισολογισμό είναι αυτή -

Περιουσιακά στοιχεία = Υποχρεώσεις + Ίδια Κεφάλαια

Ας δούμε έναν ισολογισμό για να καταλάβουμε πώς λειτουργεί -

πηγή: Colgate SEC Filings

Τα παραπάνω είναι μόνο ένα στιγμιότυπο του τρόπου λειτουργίας του ισολογισμού.

- Κάτω από τα τρέχοντα περιουσιακά στοιχεία, μπορείτε να εξετάσετε μετρητά, εισπρακτέους λογαριασμούς, προπληρωμένα ενοίκια κ.λπ. Κάτω από τα μη κυκλοφορούντα περιουσιακά στοιχεία, μπορούμε να βάλουμε εξοπλισμό, εγκαταστάσεις, κτίρια κ.λπ.

- Η ιδέα είναι να ακολουθήσουμε μια ακολουθία από περισσότερο υγρό σε λιγότερο υγρό.

- Ταυτόχρονα, από την άλλη πλευρά, μπορείτε να λάβετε υπόψη τις πληρωτέες σημειώσεις, τους πληρωτέους λογαριασμούς, τους φόρους εισοδήματος, τους εκκρεμείς μισθούς κ.λπ. Ως μακροπρόθεσμη / μη τρέχουσα υποχρέωση, μπορείτε να εξετάσετε το μακροπρόθεσμο χρέος.

Ο ισολογισμός μερικές φορές γίνεται αρκετά περίπλοκος και οι λογιστές πρέπει να βεβαιωθούν ότι κάθε αρχείο αναφέρεται σωστά, έτσι ώστε το σύνολο των περιουσιακών στοιχείων να είναι πάντα ίσο με τις συνολικές υποχρεώσεις συν τα ίδια κεφάλαια.

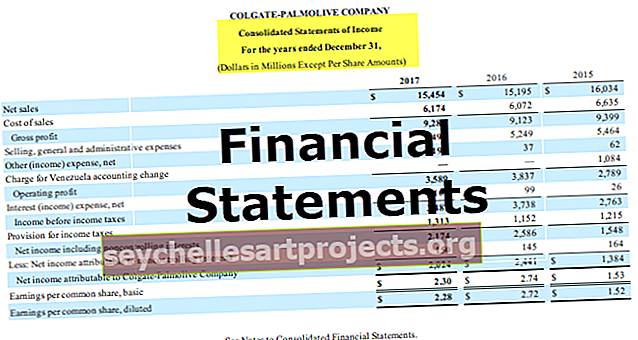

# 2 - Κατάσταση εσόδων

Η κατάσταση αποτελεσμάτων είναι η επόμενη οικονομική κατάσταση που πρέπει να δουν όλοι. Φαίνεται αρκετά διαφορετικό από τον ισολογισμό. Στην κατάσταση λογαριασμού αποτελεσμάτων, αναφέρεται στα έσοδα και τα έξοδα.

πηγή: Colgate SEC Filings

- Λοιπόν, ξεκινά με τις ακαθάριστες πωλήσεις ή τα έσοδα. Στη συνέχεια αφαιρούμε οποιαδήποτε επιστροφή πωλήσεων ή έκπτωση πωλήσεων από τις ακαθάριστες πωλήσεις για να λάβουμε τις καθαρές πωλήσεις. Αυτή η καθαρή πώληση είναι αυτό που χρησιμοποιούμε για ανάλυση αναλογίας.

- Από τις καθαρές πωλήσεις, αφαιρούμε το κόστος των πωληθέντων αγαθών και κερδίζουμε το μικτό κέρδος.

- Από το μικτό κέρδος, αφαιρούμε τα λειτουργικά έξοδα, όπως τα έξοδα που απαιτούνται για τα καθημερινά διοικητικά έξοδα. Αφαιρώντας τα λειτουργικά έξοδα, λαμβάνουμε το EBIT, δηλαδή τα κέρδη προ τόκων και φόρων.

- Από το EBIT, αφαιρούμε τις χρεώσεις τόκων που καταβάλλονται ή προσθέτουμε τους τόκους που λαμβάνονται (εάν υπάρχουν) και λαμβάνουμε EBT, που σημαίνει κέρδη προ φόρων

- Από την EBT, αφαιρούμε τους φόρους εισοδήματος για την περίοδο και λαμβάνουμε το καθαρό εισόδημα, που σημαίνει κέρδος μετά τον φόρο.

# 3 - Κατάσταση Ταμειακών Ροών

Η Κατάσταση Ταμειακών Ροών είναι η τρίτη πιο σημαντική δήλωση που κάθε επενδυτής πρέπει να εξετάσει.

Υπάρχουν τρεις ξεχωριστές καταστάσεις μιας κατάστασης ταμειακών ροών. Αυτές οι καταστάσεις είναι ταμειακές ροές από τις λειτουργικές δραστηριότητες, ταμειακές ροές από επενδυτικές δραστηριότητες και ταμειακές ροές από χρηματοοικονομικές δραστηριότητες.

πηγή: Colgate SEC Filings

- Ταμειακή ροή από τις λειτουργίες είναι τα μετρητά που παράγονται από τις βασικές λειτουργίες της επιχείρησης.

- Ταμειακές ροές από επενδυτικές δραστηριότητες σχετίζονται με τις ταμειακές εισροές και εκροές που σχετίζονται με επενδύσεις στην εταιρεία, όπως αγορά ακινήτων, εγκαταστάσεων και εξοπλισμού ή άλλων επενδύσεων.

- Η ταμειακή ροή από χρηματοδοτικές δραστηριότητες σχετίζεται με τις ταμειακές εισροές ή εκροές που σχετίζονται με το χρέος ή τα ίδια κεφάλαια της εταιρείας. Περιλαμβάνει αύξηση χρεών ή ιδίων κεφαλαίων, αποπληρωμή δανείων, εξαγορά μετοχών και άλλα.

# 4 - Δήλωση αλλαγών στα ίδια κεφάλαια

Δήλωση αλλαγών στα ίδια κεφάλαια είναι μια οικονομική κατάσταση που παρέχει μια σύνοψη των αλλαγών στα ίδια κεφάλαια σε μια δεδομένη περίοδο.

πηγή: Colgate SEC Filings

- Η κοινή μετοχή είναι το πρώτο και σημαντικότερο στοιχείο των ιδίων κεφαλαίων. Οι κοινοί μέτοχοι είναι οι ιδιοκτήτες της εταιρείας.

- Πρόσθετο καταβεβλημένο σε κεφάλαιο σημαίνει όταν η εταιρεία λαμβάνει ένα ασφάλιστρο επί των μετοχών.

- Τα κέρδη ή οι ζημιές που διατηρούνται συσσωρεύονται από την προηγούμενη περίοδο. Με απλά λόγια, τα διατηρούμενα κέρδη είναι το ποσό που διατηρεί η εταιρεία μετά την πληρωμή του μερίσματος από τα καθαρά έσοδα.

- Οι ίδιες μετοχές είναι το άθροισμα όλων των κοινών μετοχών που έχουν αγοραστεί από την εταιρεία.

- Συσσωρευμένα Άλλα συνολικά έσοδα περιέχουν μη πραγματοποιηθέντα κέρδη / ζημίες που δεν ρέουν μέσω της κατάστασης αποτελεσμάτων.

συμπέρασμα

Οι οικονομικές καταστάσεις παρέχουν ένα οικονομικό στιγμιότυπο της απόδοσης της εταιρείας με την πάροδο των ετών.

- Ο Ισολογισμός παρέχει τις λεπτομέρειες των πηγών και των χρήσεων της εταιρείας.

- Η Κατάσταση Εισοδήματος παρέχει μια κατανόηση των εσόδων και των εξόδων της επιχείρησης.

- Οι ταμειακές ροές, από την άλλη πλευρά, παρακολουθούν την κίνηση των μετρητών στην επιχείρηση.

- Η δήλωση αλλαγών στα ίδια κεφάλαια παρέχει μια σύνοψη των λογαριασμών των μετόχων για μια δεδομένη περίοδο.

Εκτός από αυτούς τους τέσσερις τύπους οικονομικών καταστάσεων που συζητήθηκαν παραπάνω, είναι επίσης σημαντικό να δείτε τις επεξηγηματικές σημειώσεις στους λογαριασμούς. Αυτές οι σημειώσεις παρέχουν μια λεπτομερή εξήγηση των στοιχείων γραμμής.