Επιχειρηματική συναλλαγή (Ορισμός, παραδείγματα) | Κορυφαίοι 2 τύποι

Τι είναι η επιχειρηματική συναλλαγή;

Μια επιχειρηματική συναλλαγή είναι ένας λογιστικός όρος που σχετίζεται με τα γεγονότα που συμβαίνουν με τρίτα μέρη (δηλαδή, πελάτες, πωλητές κ.λπ.), που έχουν νομισματική αξία και έχουν απτή οικονομική αξία για την οικονομία της εταιρείας καθώς και επηρεάζουν την οικονομική θέση η εταιρία.

Εξήγηση

Με απλούστερους όρους, οι επιχειρηματικές συναλλαγές ορίζονται ως το συμβάν που συμβαίνει με οποιοδήποτε τρίτο μέρος, το οποίο είναι μετρήσιμο σε νομισματικά ζητήματα και έχει οικονομικές επιπτώσεις στην εταιρεία. Για παράδειγμα, στην περίπτωση κατασκευαστικής εταιρείας, η εταιρεία πρέπει να αγοράσει πρώτες ύλες για να χρησιμοποιηθεί στην παραγωγή τελικών προϊόντων. Για το ίδιο, η εταιρεία θα συνάψει μια συναλλαγή με τον πωλητή, η οποία θα έχει χρηματική αξία. Αυτό θα επηρεάσει τα οικονομικά της εταιρείας.

Χαρακτηριστικά

- Αυτές οι συναλλαγές είναι μετρήσιμες σε νομισματικούς όρους.

- Περιλαμβάνει ένα συμβάν που συμβαίνει μεταξύ του οργανισμού και ενός τρίτου μέρους.

- Η συναλλαγή εγγράφεται για την οντότητα και όχι για μεμονωμένο σκοπό.

- Υποστηρίζονται από τα εξουσιοδοτημένα και νόμιμα έγγραφα που σχετίζονται με το συμβάν ή τη συναλλαγή που έχει εγγραφεί, π.χ. σε περίπτωση πώλησης, η παραγγελία πώλησης και το τιμολόγιο θα θεωρούνται νομικά έγγραφα για την υποστήριξη της συμφωνίας.

Παραδείγματα επιχειρηματικής συναλλαγής

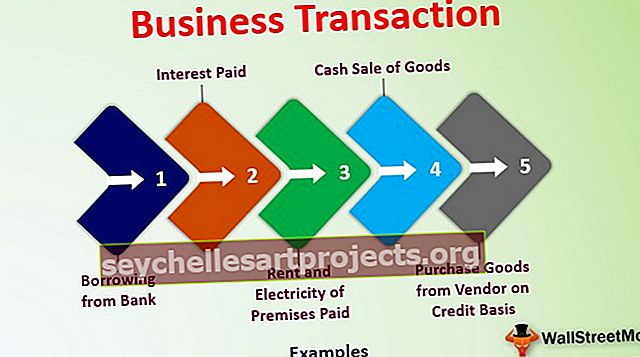

# 1 - Δανεισμός από την Τράπεζα

Αυτή η συναλλαγή θα επηρεάσει δύο λογαριασμούς, ένας είναι μετρητά / τραπεζικός λογαριασμός (περιουσιακά στοιχεία) και ο δεύτερος λογαριασμός δανείου (υποχρέωση)

# 2 - Αγορά αγαθών από τον προμηθευτή με βάση πίστωσης

Αυτή η συναλλαγή θα έχει επίδραση σε δύο λογαριασμούς ο ένας είναι ο λογαριασμός αγοράς και ο δεύτερος είναι ο λογαριασμός προμηθευτή (υποχρέωση), αυτή η συναλλαγή θα επηρεάσει επίσης το απόθεμα καθώς το απόθεμα θα αυξηθεί (περιουσιακά στοιχεία).

# 3 - Ενοικίαση και ηλεκτρική ενέργεια καταστημάτων που πληρώνονται

Αυτή η συναλλαγή θα επηρεάσει δύο λογαριασμούς, ένας είναι μετρητά / τραπεζικός λογαριασμός (περιουσιακά στοιχεία) και ο δεύτερος λογαριασμός ενοικίασης και ηλεκτρικής ενέργειας (έξοδα).

# 4 - Πώληση εμπορευμάτων σε μετρητά

Αυτή η συναλλαγή θα επηρεάσει δύο λογαριασμούς. το ένα είναι μετρητά / τραπεζικός λογαριασμός (περιουσιακά στοιχεία) και ο δεύτερος λογαριασμός πώλησης (εισόδημα), αυτή η συναλλαγή θα επηρεάσει επίσης το απόθεμα καθώς το απόθεμα θα μειωθεί (περιουσιακά στοιχεία).

# 5 - Πληρωμένος τόκος

Αυτή η συναλλαγή θα επηρεάσει δύο λογαριασμούς, ένας είναι μετρητά / τραπεζικός λογαριασμός (περιουσιακά στοιχεία) και ο δεύτερος είναι λογαριασμός τόκων (έξοδα).

Τύποι συναλλαγών επιχειρήσεων

Αυτές οι συναλλαγές μπορούν να ταξινομηθούν σε δύο βάσεις. Αυτές οι βάσεις περιγράφονται ως εξής:

# 1 - Συναλλαγή μετρητών και πιστωτική συναλλαγή

- Συναλλαγή μετρητών: Μια συναλλαγή στην οποία συμμετέχουν μετρητά σημαίνει ότι η πληρωμή λαμβάνεται ή καταβάλλεται κατά τη στιγμή της διαπραγμάτευσης. Για παράδειγμα, ο κ. Α πλήρωσε Rs.10000 ως ενοίκιο των χώρων του σε μετρητά. Πρόκειται για συναλλαγή σε μετρητά, διότι περιλαμβάνει πληρωμή σε μετρητά κατά τη στιγμή της συναλλαγής. Ομοίως, ο κ. Α αγόρασε χαρτικά για Rs. 5000 και πληρώθηκαν μετρητά ως αντάλλαγμα.

- Πιστωτική συναλλαγή: Στις πιστωτικές συναλλαγές, τα μετρητά δεν περιλαμβάνονται κατά τη στιγμή της συναλλαγής. Αντίθετα, το τίμημα που καταβάλλεται είναι μετά από ένα συγκεκριμένο χρονικό διάστημα (που ονομάζεται πιστωτική περίοδος). Για παράδειγμα, ο κ. Α πούλησε αγαθά σε πελάτη σε πιστωτική βάση και του έδωσε περίοδο πίστωσης 30 ημερών. Έτσι, σε αυτήν τη συναλλαγή, τα μετρητά δεν περιλαμβάνονται κατά τη στιγμή της πώλησης, αλλά ο πελάτης θα το πληρώσει μετά από πιστωτική περίοδο 30 ημερών.

# 2 - Εσωτερική συναλλαγή και εξωτερική συναλλαγή

- Εσωτερική συναλλαγή: Σε μια εσωτερική συναλλαγή, δεν εμπλέκεται εξωτερικό μέρος. Αυτές οι συναλλαγές δεν περιλαμβάνουν ανταλλαγή αξίας με το άλλο εξωτερικό μέρος, αλλά έχει νομισματικούς όρους ή αξία, δηλαδή απομείωση παγίου περιουσιακού στοιχείου. Μειώνει την αξία των παγίων στοιχείων.

- Εξωτερική συναλλαγή: Σε μια εξωτερική συναλλαγή, συμμετέχουν στη συναλλαγή δύο ή περισσότερα μέρη. Είναι οι συνήθεις συναλλαγές που πραγματοποιούνται καθημερινά. Για παράδειγμα, αγορά αγαθών, πώληση, έξοδα ενοικίασης, πληρωμένα έξοδα ηλεκτρικής ενέργειας κ.λπ.

Σημασια

Είναι καθημερινές συναλλαγές και μπορεί να πραγματοποιούνται μία φορά το χρόνο ή περισσότερες από μία φορά το χρόνο. Όμως, κατά τη λειτουργία μιας επιχείρησης, είναι υποχρεωμένο να είναι πολλές φορές. Διότι, εάν δεν θα υπάρξει συναλλαγή, αυτό σημαίνει ότι η οντότητα δεν λειτουργεί και βρίσκεται σε ξεπερασμένο επίπεδο και θα κλείσει τελικά. Έτσι, έχοντας αυτές τις συναλλαγές, η οντότητα λειτουργεί.

Εξαρτάται επίσης από τις συναλλαγές από το αν η οικονομική οντότητα είναι μειονεκτική ή αυξάνεται Εάν υπάρχουν λίγες συναλλαγές στην οντότητα, αυτό σημαίνει ότι λειτουργεί, αλλά εάν υπάρχουν πολλές συναλλαγές στην οντότητα, αυτό σημαίνει ότι αυξάνεται. Έτσι, αυτές οι συναλλαγές διατηρούν την εταιρεία στην ύπαρξη και μεγαλύτερες και συχνά οι συναλλαγές που μπορεί να σχετίζονται με πιο ανταγωνιστικές επιχειρηματικές πρακτικές και επιχειρηματική αλληλεπίδραση με το εξωτερικό και εσωτερικό περιβάλλον της επιχείρησης.

Επιχειρηματικές συναλλαγές έναντι επενδυτικών συναλλαγών

- Οι επιχειρηματικές συναλλαγές είναι συνήθως οι συναλλαγές που πραγματοποιούνται από τον οργανισμό και είναι όπως το εμπόριο, το εμπόριο ή η κατασκευή. Οι επενδυτικές συναλλαγές συνάπτονται για την πώληση ή την αγορά εμπορεύσιμων αξιών και άλλων περιουσιακών στοιχείων που ενδέχεται ή δεν συνδέονται άμεσα με την επιχείρηση.

- Οι επιχειρηματικές συναλλαγές δημιουργούν εισόδημα, το οποίο ορίζεται ως το εισόδημα της εταιρείας και φορολογείται βάσει του «Κέρδους & Κέρδος από την επιχείρηση. Αντίθετα, οι επενδυτικές συναλλαγές δημιουργούν κέρδος κεφαλαίου, το οποίο φορολογείται υπό τον τίτλο «Έσοδα από κέρδη κεφαλαίου».

- Εάν η αγορά και πώληση ενός περιουσιακού στοιχείου είναι ίδια με τη γενική εμπορική δραστηριότητα του αξιολογητή, τότε αυτές οι συναλλαγές θα θεωρούνται επιχειρηματικές συναλλαγές, ενώ εάν η αγορά και πώληση ενός περιουσιακού στοιχείου είναι μια ανεξάρτητη δραστηριότητα έναντι της συνήθους επιχειρηματικής δραστηριότητας. Οι συναλλαγές θα θεωρούνται επενδυτική συναλλαγή.

- Σε γενικές γραμμές, η συχνότητα αυτών των συναλλαγών είναι τεράστια σε αριθμούς καθώς εισάγονται κατά τη διάρκεια της επιχείρησης σε σύγκριση με τις επενδυτικές συναλλαγές που έχουν εισαχθεί καθώς είναι ανεξάρτητες συναλλαγές.

Οφέλη

- Η καταγραφή αυτών των συναλλαγών βοηθά στην αξιολόγηση της αποτελεσματικότητας της επιχείρησης και της δημιουργίας κερδών από την οντότητα κατά την αντίστοιχη περίοδο.

- Η καταγραφή συναλλαγών βοηθά στον διχασμό του εισοδήματος που προκύπτει από τις επιχειρηματικές δραστηριότητες από τα άλλα εισοδήματα, τα οποία μπορεί να κλαδευτούν με υπεραξία, εισόδημα λαχείου, εισόδημα από μισθούς κ.λπ.

- Καταγράφονται, και στο τέλος του έτους ή για μια καθορισμένη περίοδο, οι Τελικοί Λογαριασμοί καταρτίζονται μέσω αυτών για τον προσδιορισμό της οικονομικής θέσης του αξιολογητή.

- Βοηθά τον αξιολογητή να καταγράψει και να καταθέσει τις δηλώσεις φόρου εισοδήματός του σύμφωνα με τους νόμιμους κανόνες με τη σωστή διακλάδωση του εισοδήματος και των δαπανών του στα κατάλληλα κεφάλαια.

συμπέρασμα

Επιχειρηματικές συναλλαγές είναι οι συναλλαγές που πραγματοποιούνται από τον αξιολογητή για τον επιχειρηματικό σκοπό με τον τρίτο. υπολογίζεται σε νομισματικό αντάλλαγμα · καταγράφεται στα λογιστικά βιβλία του αξιολογητή. Η καταγραφή αυτών των συναλλαγών στα λογιστικά βιβλία του αξιολογητή εξαρτάται από τα έγγραφα που σχετίζονται με το συμβάν, τα οποία παρέχουν κατάλληλη υποστήριξη για να δικαιολογήσουν τις συναλλαγές. Η καταγραφή των επιχειρηματικών συναλλαγών βοηθά τον αξιολογημένο να αξιολογήσει τα έσοδα της επιχείρησής του ξεχωριστά από άλλα εισοδήματα. Η διακλάδωση βοηθά τον αξιολογητή να υποβάλει τις δηλώσεις φόρου εισοδήματος (ITR) για την απαιτούμενη περίοδο σύμφωνα με τους νόμιμους κανόνες.