GAAP στη Λογιστική (Ορισμός, Σημασία) | Κορυφαίες 10 αρχές GAAP

Τι είναι το GAAP στη Λογιστική;

Οι γενικά αποδεκτές λογιστικές αρχές (GAAP) είναι οι ελάχιστες τυπικές και ομοιόμορφες οδηγίες για τη λογιστική και την υποβολή εκθέσεων που καθορίζουν τα κατάλληλα κριτήρια ταξινόμησης και μέτρησης των χρηματοοικονομικών αναφορών και παρέχουν μια καλύτερη εικόνα όταν συγκρίνονται οι χρηματοοικονομικές εκθέσεις διαφορετικών εταιρειών από τους επενδυτές.

Με απλά λόγια, ορίζεται ως η συλλογή λογιστικών κανόνων και διαδικασιών που χρησιμοποιούνται συνήθως και ακολουθούνται για την οικονομική αναφορά μιας εταιρείας. Το GAAP μας περιγράφει σχετικά με τις λογιστικές έννοιες και τις αρχές που πρέπει να ακολουθούνται κατά την προετοιμασία μιας οικονομικής κατάστασης μιας εταιρείας ή μιας εταιρείας.

- Τα πρότυπα GAAP αλλάζουν από τόπο σε τόπο. Για παράδειγμα, στις Ηνωμένες Πολιτείες, ακολουθούν την Επιτροπή Κεφαλαιαγοράς (SEC), η οποία υποχρεώνει τις οικονομικές εκθέσεις να τηρούν τις απαιτήσεις.

- Πολλές χώρες στον κόσμο ακολουθούν τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ). Το ΔΠΧΑ ακολουθείται σε περισσότερες από 110 χώρες. Το ΔΠΧΑ καθορίζει την προετοιμασία και την αποκάλυψη της οικονομικής κατάστασης των εταιρειών παγκοσμίως.

- Το Ινδικό Λογιστικό Πρότυπο (αναφέρεται ως Ind-AS) είναι το λογιστικό πρότυπο που υιοθετήθηκε από τις ινδικές εταιρείες υπό την εποπτεία του Συμβουλίου Λογιστικών Προτύπων (ASB).

Γιατί το GAAP;

- Να γίνει διαφανής και δίκαιος της Λογιστικής και της οικονομικής αναφοράς της εταιρείας και

εύκολα κατανοητό από τους απλούς ανθρώπους.

- Οι γενικά αποδεκτές λογιστικές αρχές είναι απαραίτητες για τους λογιστικούς κανόνες και την τυποποίηση της αναφοράς χρηματοοικονομικών

καταστάσεις όπως ισολογισμοί, κατάσταση αποτελεσμάτων και κατάσταση ταμειακών ροών για όλα τα

εταιρείες.

- Οι οικονομικές καταστάσεις που καταρτίζονται βάσει του GAAP προορίζονται να δείξουν την οικονομική πραγματικότητα.

Τι θα συμβεί εάν το GAAP δεν είναι διαθέσιμο;

- Χωρίς αυτές τις αρχές, υπάρχουν πιθανότητες δόλιων περιπτώσεων στη Λογιστική και στην οικονομική αναφορά. Επηρεάζοντας έτσι το ενδιαφέρον των επενδυτών και των πιστωτών στην αγορά.

- Χωρίς γενικά αποδεκτές λογιστικές αρχές, οι εταιρείες θα είναι ελεύθερες να αποφασίσουν οι ίδιοι ποιες οικονομικές πληροφορίες θα υποβάλουν έκθεση και πώς θα τις αναφέρουν, κάτι που θα είναι πολύ δύσκολο για τους επενδυτές και τους πιστωτές που έχουν μερίδιο ή μετοχές σε αυτήν την εταιρεία.

- Για παράδειγμα, αν δούμε την απάτη της Εθνικής Τράπεζας του Παντζάμπ να οφείλεται σε δόλιες οικονομικές αναφορές από τους υπαλλήλους, τους ελεγκτές και τον πελάτη, χωρίς να εφαρμόζει κανέναν από τους λογιστικούς κανόνες και πρότυπα, λόγω των οποίων οι τελικοί χαμένοι είναι οι Επενδυτές που έχουν επενδύσει σε αυτήν την εταιρεία .

Πλεονεκτήματα των γενικά αποδεκτών λογιστικών αρχών

- Προωθεί το ενδιαφέρον των επενδυτών, των μετόχων και των πιστωτών στην αγορά.

- Ακολουθώντας τις γενικά αποδεκτές λογιστικές αρχές, τις διαδικασίες, η συνέπεια μπορεί να διατηρηθεί και η συνολική απόδοση μπορεί

να είσαι αποφασισμένος.

- Προσδιορισμός των τομέων που χρειάζονται βελτίωση και απαιτούμενες τροποποιήσεις προς το καλύτερο

απόδοση της εταιρείας.

- Οι οικονομικές εκθέσεις που γίνονται χρησιμοποιώντας το GAAP βοηθούν στη διατήρηση της εμπιστοσύνης και του ενδιαφέροντος του επενδυτή για επενδύσεις αυτής της εταιρείας.

- Η συμμόρφωση με το GAAP παρέχει την εγγύηση σε όποιον θέλει να επενδύσει σε αυτήν την εταιρεία.

- Με τη βοήθεια της έκθεσης GAAP, μπορεί κανείς να κατανοήσει εύκολα τις οικονομικές καταστάσεις και επίσης να συγκρίνει εύκολα με άλλες.

- Γενικά αποδεκτή λογιστική αρχή, αναφέρει ότι είναι εύκολο να μάθετε τα κέρδη, τις ζημίες, τα έξοδα, τις επενδύσεις, τα έσοδα και τα έσοδα της εταιρείας.

- Οι γενικά αποδεκτές λογιστικές αρχές μειώνουν τους κινδύνους και αποφεύγουν τις περιπτώσεις απάτης παρακολουθώντας τους σωστά.

Οι βασικές αρχές των γενικά αποδεκτών λογιστικών αρχών

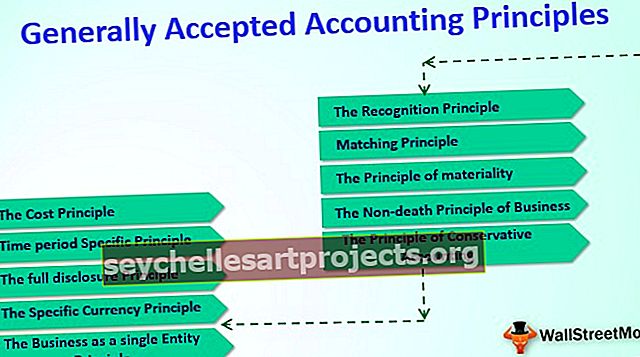

Τα παρακάτω είναι οι κορυφαίες 10 βασικές αρχές του GAAP (Γενικά αποδεκτές λογιστικές αρχές).

# 1 - Η επιχείρηση ως ενιαία αρχή οντότητας

Μια επιχείρηση είναι μια ξεχωριστή οντότητα από την άποψη του νόμου. Όλες οι δραστηριότητές της αντιμετωπίζονται ξεχωριστά από αυτήν των ιδιοκτητών της. Όσον αφορά τη λογιστική, η επιχείρηση είναι ανεξάρτητη και οι ιδιοκτήτες είναι διαφορετικοί.

# 2 - Η αρχή του συγκεκριμένου νομίσματος

Ένα νόμισμα καθορίζεται για την αναφορά των οικονομικών καταστάσεων. Στην Ινδία, ασχολούμαστε με την ινδική ρουπία. Ως εκ τούτου, θα πρέπει να αντιμετωπίζεται ως INR για τα συγκεκριμένα χρήματα. Στις Ηνωμένες Πολιτείες, ασχολούνται οικονομικά με το δολάριο ΗΠΑ, και οι οικονομικές τους αναφορές θα αναφέρονται σε δολάρια ΗΠΑ.

# 3 - Ειδική αρχή χρονικής περιόδου

Οι οικονομικές καταστάσεις αφορούν μια συγκεκριμένη περίοδο, δηλαδή, ώρα λήξης και ώρα έναρξης. Οι ισολογισμοί αναφέρονται επίσης σε μια συγκεκριμένη ημερομηνία, όπως μηνιαία, τριμηνιαία, εξαμηνιαία και ετήσια.

# 4 - Η αρχή του κόστους

Στη λογιστική, το "Κόστος" αναφέρεται στο ποσό που δαπανάται για την απόκτηση αγαθών ή υπηρεσιών. Επομένως για αυτό, τα ποσά που εμφανίζονται στις οικονομικές καταστάσεις αναφέρονται επίσης ως ποσά ιστορικού κόστους.

# 5 - Η αρχή της πλήρους αποκάλυψης

Η αρχή της πλήρους αποκάλυψης ορίζει ότι μια εταιρεία πρέπει να γνωστοποιεί πλήρως όλες τις οικονομικές καταστάσεις. Είναι ζωτικής σημασίας για έναν επενδυτή ή τον δανειστή να γνωρίζει τις σημαντικές πολιτικές λογαριασμού. Γενικά, μια εταιρεία παραθέτει τις λογιστικές της πολιτικές ως το πρώτο σημείωμα στις οικονομικές καταστάσεις της.

# 6 - Η αρχή της αναγνώρισης

Αυτή η αρχή αναγνώρισης εσόδων δηλώνει ότι οι εταιρείες θα πρέπει να αποκαλύπτουν τα έσοδα και τα έξοδα της εταιρείας κατά την περίοδο που έχουν συμβεί.

# 7 - Η αρχή της μη θανάτου των επιχειρήσεων

Ονομάζεται επίσης ως Principe of συνέχεια ως προς τη λογιστική. Δεν θα πρέπει να υπάρχει τέλος καθώς συνεχίζει να λειτουργεί μέχρι και εκτός εάν εκκαθαριστεί η εταιρεία.

# 8 - Αρχή αντιστοίχισης

Αυτή η αρχή αντιστοίχισης απαιτεί από τις εταιρείες να χρησιμοποιούν τη λογιστική βάση της δεδουλευμένης. Η αρχή αντιστοίχισης απαιτεί τα έξοδα να αντιστοιχίζονται με τα έσοδα.

# 9 - Η αρχή της ουσιαστικότητας

Αυτή η Αρχή δηλώνει γενικά σχετικά με την προσαρμογή των πολύ λεπτών σφαλμάτων, δηλαδή, διατηρώντας τις λογιστικές εκθέσεις, θα μπορούσαν να υπάρχουν μερικά μικρά σφάλματα όπως το σφάλμα $ 5 που δεν ταιριάζει, εδώ μπορεί να χρησιμοποιηθεί και να προσαρμοστεί ανάλογα.

# 10 - Η αρχή της Συντηρητικής Λογιστικής

Η Συντηρητική Λογιστική Αρχή πρέπει να υιοθετηθεί από όλες τις εταιρείες όπου όταν πραγματοποιούνται έξοδα που πρέπει να καταγράφονται αμέσως, αλλά το εισόδημα που πρέπει να καταγράφεται όταν υπάρχει πραγματική ταμειακή ροή. Εκτός από όλα αυτά, πρέπει να διατηρηθεί η Αρχή της τιμιότητας.