Λογιστική πρακτική (Σημασία, παράδειγμα) | Κορυφαίοι 7 τύποι

Τι είναι η λογιστική πρακτική;

Η λογιστική πρακτική είναι συστηματική διαδικασία και έλεγχοι που χρησιμοποιούνται από το λογιστικό τμήμα της οντότητας για τον έλεγχο των λογιστικών εγγραφών και εγγραφών, με βάση τα λογιστικά αρχεία, άλλες εκθέσεις καταρτίζονται όπως οικονομικές καταστάσεις, κατάσταση ταμειακών ροών, κατάσταση ροής κεφαλαίων, μισθοδοσία, φορολογικές εργασίες, κατάσταση πληρωμών και αποδείξεων κ.λπ. και βασίζονται στην εμπιστοσύνη του ελεγκτή κατά τον έλεγχο των οικονομικών καταστάσεων.

Εξήγηση

- Η λογιστική πρακτική υπάρχει ως καθημερινή καταγραφή λογιστικών και οικονομικών δεδομένων. Είναι έλεγχος της καταγραφής και της πρόσβασης σε λογιστικά αρχεία, καθώς η λογιστική αποτελεί σημαντικό μέρος κάθε οργανισμού και δεν πρέπει να χειραγωγείται και να γίνεται κακή χρήση από άλλους. Ως εκ τούτου, εκτός από τον οργανισμό ηχογράφησης πρέπει να φροντίζει το τμήμα εξουσιοδότησης. Για παράδειγμα, οι υπάλληλοι για εισαγωγή δεδομένων δεν πρέπει να έχουν πρόσβαση σε προβολές τραπεζικών καταστάσεων ή σε άλλες αναφορές, έτσι ώστε τα δεδομένα να μην μπορούν να χρησιμοποιηθούν κατά λάθος. Πρέπει να υπάρχει ορθή πρακτική από κάθε οργανισμό καθώς αποτελεί τη βάση για πολλές εξωτερικές και εσωτερικές αναφορές και αποφάσεις.

- Είναι μια συστηματική διαδικασία και έλεγχοι που επιβάλλονται από οποιοδήποτε λογιστικό τμήμα για τον έλεγχο των λογιστικών αρχείων, έτσι ώστε τα λογιστικά αρχεία να μπορούν να γίνουν αξιόπιστα για όλους. Είναι μια διαφανής εικόνα των λογαριασμών και των συναλλαγών της εταιρείας.

- Υπάρχουν διάφοροι έλεγχοι που πρέπει να επιβληθούν από μια εταιρεία ή άτομο που είναι υπεύθυνο για τη συντήρηση των λογιστικών αρχείων. Για παράδειγμα, ο έλεγχος εξουσιοδότησης, όπως οι λογαριασμοί που πρέπει να υπογράφονται μόνο από εξουσιοδοτημένο άτομο ή η είσοδος δεν επιτρέπεται στο χώρο φύλαξης / απογραφής, ή περιορισμός πρόσβασης στα δεδομένα σε υπαλλήλους χαμηλότερου και μεσαίου επιπέδου. Η λογιστική πρακτική δεν περιλαμβάνει μόνο την καταγραφή και τον έλεγχο πρόσβασης, αλλά επίσης απαιτεί την καταγραφή σύμφωνα με το νόμο και τις γενικά αποδεκτές λογιστικές αρχές ή σύμφωνα με το Ind AS ή τα ΔΠΧΠ.

Τύποι λογιστικής πρακτικής

Οι διαφορετικοί τύποι είναι οι εξής:

# 1 - Δημόσιο

Στους λογαριασμούς δημόσιας λογιστικής πρακτικής, οι σχετικές υπηρεσίες και η καταγραφή λογιστικών εγγραφών ανατίθενται σε ανεξάρτητη εταιρεία, καθώς ορισμένα από τα χρηματοοικονομικά έγγραφα και άλλες πληροφορίες πρέπει να κοινοποιούνται στο κοινό. Όλοι οι έλεγχοι στα λογιστικά αρχεία πραγματοποιούνται από δημόσιους λογιστές που είναι CPA (Πιστοποιημένοι δημόσιοι λογιστές).

# 2 - Ιδιωτικό

Στην ιδιωτική λογιστική πρακτική, ένας μεμονωμένος εμπειρογνώμονας διορίζεται από μια επιχειρηματική οντότητα για την καταγραφή των λογιστικών και άλλων πληροφοριών με σωστό και συστηματικό τρόπο. Ως άτομο που διορίζεται είναι ειδικός. Ως εκ τούτου, όλοι οι έλεγχοι εφαρμόζονται από αυτόν τον ειδικό στον οργανισμό.

# 3 - Κυβέρνηση

Η κυβέρνηση συνήθως απασχολεί τους κρατικούς ελεγκτές ή άλλα επιλέξιμα πρόσωπα για την καταγραφή, τον προγραμματισμό, τον προϋπολογισμό και την πρόβλεψη των λογιστικών, οικονομικών και πρόσθετων πληροφοριών. Όλοι οι έλεγχοι στα λογιστικά αρχεία επιβάλλονται από άτομα που απασχολούνται από κυβερνητικές υπηρεσίες για λογαριασμό του.

# 4 - Ελεγκτική πρακτική

Οι ελεγκτές καλούνται ως εξωτερικοί λογιστές. Ελέγχουν τις πρακτικές που ακολουθήθηκαν και επιβλήθηκαν, και βάσει αυτών, αποφασίζουν τον βαθμό εξάρτησης από λογιστικά αρχεία και στη συνέχεια εκδίδουν την έκθεση ελέγχου.

# 5 - Οικονομικά

Οι οικονομικοί λογιστές παρακολουθούν τις οικονομικές συναλλαγές της εταιρείας. Παράγουν διάφορες χρηματοοικονομικές αναφορές για αναφορά στους μετόχους, τις φορολογικές αρχές, το διοικητικό συμβούλιο εταιρειών, τη SEBI, την κυβέρνηση και το ευρύ κοινό. Όλοι οι λογιστικοί και άλλοι έλεγχοι που σχετίζονται με χρηματοοικονομικούς λογαριασμούς επιβάλλονται από χρηματοοικονομικούς λογιστές. Είναι εμπειρογνώμονες όπως ορκωτοί λογιστές, γραμματέας εταιρείας, μεσάζοντες μετοχών και άτομα με χρηματοοικονομικό υπόβαθρο.

# 6 - Διαχείριση

Όλα τα αρχεία που σχετίζονται με τη διαχείριση, όπως οι αποφάσεις τους, η παρουσία, η αναθεώρηση και η εφαρμογή σχεδίων από την ανώτατη διοίκηση, τις πολιτικές αξιολόγησης κ.λπ. Οι λογιστές διαχείρισης δημιουργούν αναφορές που πρόκειται να χρησιμοποιηθούν εσωτερικά για τη λήψη αποφάσεων και άλλες εσωτερικές αποφάσεις.

# 7 - Ιατροδικαστική

Οι εγκληματολογικοί λογιστές είναι εξωτερικοί λογιστές όπως οι ελεγκτές. Οι εγκληματολόγοι λογιστές επαληθεύουν από την άποψη της ανίχνευσης απάτης και άλλης ανακρίβειας στους λογαριασμούς. Επαληθεύουν τους ελέγχους στα λογιστικά αρχεία. Η εταιρεία διορίζει ιατροδικαστές λογιστές εάν πιστεύει ότι υπάρχει σημαντική απάτη στη διοίκηση ή από αυτήν.

Άλλοι έλεγχοι

# 1 - Έλεγχος πρόσβασης

Μόνο εξουσιοδοτημένα άτομα μπορούν να εισέλθουν στο τμήμα λογαριασμών και να έχουν πρόσβαση σε φυσικά λογιστικά αρχεία όπως λογαριασμούς, τραπεζικές καταστάσεις, επιταγές κ.λπ.

# 2 - Έλεγχος εξουσιοδότησης

Δεν πρέπει να έχουν πρόσβαση όλα τα άτομα στο λογιστικό τμήμα σε όλα τα δεδομένα και τις αναφορές. Η εξουσιοδότηση πρέπει να περιορίζεται στην εργασία ενός εργαζομένου. Επίσης, οι καταχωρήσεις γίνονται από το προσωπικό εισαγωγής δεδομένων για έγκριση από ανώτερο προσωπικό

# 3 - Έλεγχος διαδικασίας

Κάθε οργανισμός έχει μια συγκεκριμένη διαδικασία κωδικοποίησης των λογαριασμών και άλλων αρχείων. Για παράδειγμα, εκδίδεται ο πρώτος λογαριασμός και μετά αποστέλλονται προϊόντα στον οφειλέτη. Στη συνέχεια, εάν έρθει η έγκριση αποδοχής αγαθών, τότε πρέπει να γίνει η λογιστική καταχώριση των πωλήσεων. Επομένως, πρέπει να υπάρχει κατάλληλος έλεγχος της διαδικασίας στα λογιστικά αρχεία

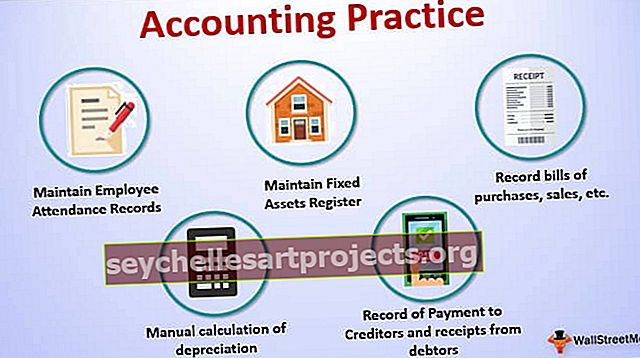

Παράδειγμα λογιστικής πρακτικής

- Διατηρήστε τα αρχεία συμμετοχής των υπαλλήλων, το χρόνο, το χρόνο για να υπολογίσετε τον σωστό μισθό και τις υπερωρίες κ.λπ.

- Διατηρήστε το μητρώο πάγιων περιουσιακών στοιχείων, το μητρώο αρχείων αποθέματος, το μητρώο επενδύσεων, τις ακυρωμένες επιταγές και τα αρχεία επιταγών που εκδόθηκαν και κατατέθηκαν, μητρώο μετόχων κ.λπ.

- Διατηρήστε αρχεία λογαριασμών αγορών, πωλήσεων, εξόδων και άλλων πληρωμών και εσόδων.

- Αρχείο πληρωμών σε πιστωτές και αποδείξεις από οφειλέτες.

- Σε δοκιμαστική βάση, εκτελέστε έναν μη αυτόματο υπολογισμό απόσβεσης κ.λπ.

Σημασια

- Διαφανής προβολή λογιστικών αρχείων

- Να γνωρίζουμε το αποτέλεσμα της επιχείρησης

- Για να διατηρήσετε τα αρχεία δαπανών, αποδείξεων και πληρωμών

- Για να δημιουργήσετε μια βάση για άλλες εξωτερικές και εσωτερικές αναφορές

- Για να διατηρήσουμε την πίστη των ενδιαφερομένων

- Να ακολουθείτε τις τρέχουσες λογιστικές πρακτικές και κανόνες

- Να παρακολουθείτε παλιές εγγραφές και να συγκρίνετε με τις τρέχουσες εγγραφές και να εντοπίζετε την αδυναμία κ.λπ.

συμπέρασμα

Η λογιστική πρακτική υπάρχει ως η καθημερινή καταγραφή των λογιστικών και οικονομικών δεδομένων σύμφωνα με τις γενικά αποδεκτές λογιστικές αρχές και σύμφωνα με την τρέχουσα νομική πρακτική. Υπάρχουν διάφοροι έλεγχοι που πρέπει να επιβληθούν από επιχειρηματικές οντότητες για να καταστούν αξιόπιστα τα λογιστικά τους αρχεία. Τα λογιστικά αρχεία είναι η βάση για πολλές αναφορές όπως, βάσει λογιστικών αρχείων, οι εσωτερικές και εξωτερικές αποφάσεις πρέπει να λαμβάνονται από τη διοίκηση της εταιρείας. Οι ελεγκτές, αφού επαληθεύσουν τους ελέγχους στα λογιστικά αρχεία, δημιουργούν το βαθμό εξάρτησης από αυτά τα αρχεία. Για ορθή πρακτική, οι οργανισμοί πρέπει να τηρούν φυσικά και τεκμηριωτικά αποδεικτικά στοιχεία όλων των λογιστικών αρχείων. Η τήρηση λογιστικών αρχείων είναι η βασική ανάγκη κάθε οργανισμού, είτε κερδοσκοπικού είτε μη κερδοσκοπικού χαρακτήρα.Κάθε οργανισμός πρέπει να έχει κατάλληλες λογιστικές πρακτικές και διαφάνεια στα αρχεία για να επιβιώσει μακροπρόθεσμα.