Καθυστερημένος λογαριασμός (Σημασία) | Αναφορά πιστωτικής καθυστέρησης λογαριασμού

Έννοια καθυστέρησης λογαριασμού

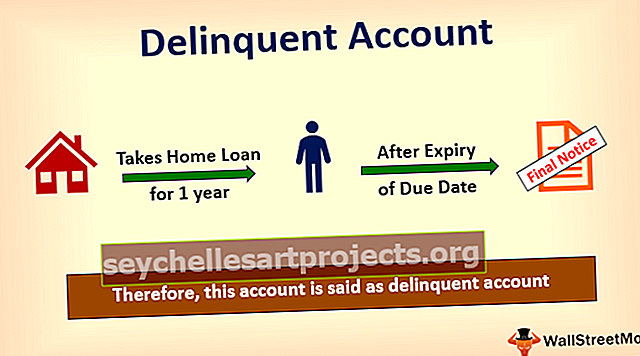

Ο καθυστερημένος λογαριασμός είναι ένας λογαριασμός που δεν έχει πληρωθεί ακόμη και μετά την ημερομηνία λήξης της πληρωμής για τον συγκεκριμένο λογαριασμό. Είναι αυτός ο λογαριασμός που έχει επισημανθεί ως καθυστερημένος για τον οποίο ο κάτοχος του λογαριασμού δεν πληρώνει την οφειλόμενη αξία ακόμη και 1 ημέρα κατά την ημερομηνία λήξης της απαιτούμενης πληρωμής. Γενικά, οι τράπεζες δεν επισημαίνουν έναν λογαριασμό ως καθυστερημένο τόσο νωρίς και αμέσως. Σας στέλνουν υπενθυμίσεις προτού ο λογαριασμός καθυστερήσει. Σήμερα αυτό που κάνουν οι τράπεζες θεωρούν 2 καθυστερημένες πληρωμές για να ορίσουν έναν λογαριασμό ως καθυστερημένο λογαριασμό.

Αναφορά πιστωτικής καθυστέρησης λογαριασμού

Η επίδραση ενός καθυστερημένου λογαριασμού ενός καταναλωτή έχει πολύ αρνητικές επιπτώσεις στην πιστωτική έκθεση του καταναλωτή. Μόλις ένας λογαριασμός ονομαστεί καθυστέρηση, τότε ένας τέτοιος λογαριασμός μπορεί να διαρκέσει σχεδόν επτά χρόνια για να αφαιρεθεί εάν η επίδραση της παραβατικότητας από το πιστωτικό αποτέλεσμα του καταναλωτή. Υπάρχουν επίσης περιπτώσεις πολλαπλών παραπτώσεων ενός καταναλωτή. Όσο περισσότερο παραμένουν οι καθυστερήσεις σε έναν λογαριασμό, τόσο σοβαρό θα επηρεάσει το πιστωτικό αποτέλεσμα. Για παράδειγμα, ας πούμε, ένα άτομο έχει πολλαπλές παραβάσεις στον λογαριασμό του και επομένως το σκορ του θα μπορούσε να πέσει έως και 150 πόντους.

Η καθυστέρηση εξαφανίζεται με την πληρωμή των εκκρεμών ποσών. Ακόμη και μετά την πραγματοποίηση πλήρων πληρωμών και την εκκαθάριση ολόκληρων των οφειλών του δανείου, επίσης, δεν θα απελευθερωθεί το αποτέλεσμα καθυστερημένης πληρωμής, μη πληρωμής του δανείου. Παραμένει στο πιστωτικό αποτέλεσμα έως και 7 χρόνια. Επομένως, είναι καλύτερο για τους καταναλωτές να μείνουν μακριά από την παραβατικότητα των λογαριασμών.

Αιτίες

Ένας λογαριασμός ονομάζεται καθυστερημένος λογαριασμός μόνο όταν πρόκειται για καθυστερημένη πληρωμή ή παράλειψη πληρωμής.

# 1 - Καθυστερημένη αποπληρωμή

Σε περίπτωση αποπληρωμής δανείου, εάν ο καταναλωτής κάνει καθυστερημένη πληρωμή των δόσεων, είτε πρόκειται για δάνειο αυτοκινήτου, στεγαστικό δάνειο, επιχειρηματικό δάνειο, προσωπικό δάνειο εάν ένα άτομο εμπλέκεται στην καθυστερημένη αποπληρωμή του δανείου, τότε θα ήταν καλείται κάτοχος λογαριασμού.

# 2 - Μη πληρωμή

Σε περίπτωση μη πληρωμής του ποσού του δανείου, ακόμη και μετά τις υπενθυμίσεις των Χρηματοπιστωτικών Ιδρυμάτων, προκαλεί τη μετατροπή ενός κανονικού λογαριασμού στον εκπρόθεσμο λογαριασμό. Επηρεάζει αρνητικά το πιστωτικό αποτέλεσμα τέτοιων καταναλωτών και δημιουργεί σημαντική πτώση στο πιστωτικό αποτέλεσμά τους και δεν θα είναι σε θέση να εφαρμόσουν ή να χρησιμοποιήσουν οποιοδήποτε είδος δανείου από οποιοδήποτε χρηματοπιστωτικό ίδρυμα στο μέλλον.

# 3 - Μη πληρωμή λογαριασμών πιστωτικών καρτών

Οι μη πληρωμές των λογαριασμών της πιστωτικής κάρτας έχουν επίσης ως αποτέλεσμα να καταστεί ο λογαριασμός ένας καθυστερημένος λογαριασμός. Εάν ο Κάτοχος Πιστωτικής Κάρτας δεν πληρώσει το ελάχιστο οφειλόμενο ποσό για πάνω από 30 ημέρες ακόμη και μετά τη λήξη της προθεσμίας για την εκκαθάριση των λογαριασμών, αυτός ο λογαριασμός κατόχων πιστωτικών καρτών θα μετατραπεί και θα επισημανθεί ως εκπρόθεσμος λογαριασμός.

Παραδείγματα καθυστερημένων λογαριασμών

- Εκκρεμείς λογαριασμός δανείου αυτοκινήτου για έξι μήνες ·

- Εκκρεμείς λογαριασμός στεγαστικού δανείου για ένα έτος ·

- Το ελάχιστο ποσό που εκκρεμεί σε μια πιστωτική κάρτα είναι μια πιστωτική κάρτα εκκρεμούσας.

- Μη καταβολή προσωπικού δανείου EMI ·

Επιδράσεις μιας καθυστερημένης πιστωτικής κάρτας

Σε περίπτωση που μια πιστωτική κάρτα είναι καθυστερημένη για περισσότερες από 60 ημέρες, τότε η Εταιρεία Πιστωτικής Κάρτας μπορεί να ξεκινήσει μια νομική διαδικασία εναντίον του κατόχου της πιστωτικής κάρτας για την είσπραξη του οφειλόμενου ποσού της στην πιστωτική κάρτα. Θα μπορούσαν να επιβληθούν διάφορες κυρώσεις στον κάτοχο της κάρτας μαζί με το σημαντικό μέρος του ποσού των τόκων στο οφειλόμενο ποσό. Ο κάτοχος της κάρτας πρέπει να εκκαθαρίσει όλα τα τέλη για να σωθεί από τη νομική διαδικασία.

Οι εταιρείες πιστωτικών καρτών λαμβάνουν επίσης τη βοήθεια των τρίτων μερών για την εκκαθάριση των οφειλών τους από τους κατόχους, γεγονός που θα αναγκάσει τον κάτοχο να πουλήσει το μερίδιο, την ιδιοκτησία, την κατοχή, τις επενδύσεις του για την εκκαθάριση των τελών. Ο κάτοχος της πιστωτικής κάρτας για να αφαιρέσει την παραβατικότητα από την πιστωτική του κάρτα, ο κάτοχος ως πρώτο βήμα, πρέπει να εκκαθαρίσει το ελάχιστο ποσό που πρέπει να πληρωθεί, αυτό θα τον βοηθήσει κάπως από την παραβατικότητα του λογαριασμού, αλλά δεν θα μπορούσε να βοηθήσει τους τόκους που θα επιβαρύνουν τον καταναλωτή επί του υπολοίπου.

Πώς να χειριστείτε τον καθυστερημένο λογαριασμό;

- Μόλις προσδιορίσετε τον εκπρόθεσμο λογαριασμό, προσδιορίστε επίσης το οφειλόμενο ποσό που πρέπει να καταβληθεί. Βεβαιωθείτε ότι η καθυστέρηση πραγματοποιήθηκε μόνο λόγω της μη πληρωμής του οφειλόμενου ποσού και όχι λόγω συστηματικού σφάλματος. Σε περίπτωση που έχετε πραγματοποιήσει την πληρωμή και δεν εμφανίζεται στον λογαριασμό λόγω σφάλματος συστήματος, προχωρήστε στα χρηματοπιστωτικά ιδρύματα με την απόδειξη πληρωμής και εκκαθαρίστε την παραβατική σας κατάσταση.

- Εάν ένας καταναλωτής δεν είναι σε θέση να πληρώσει το οφειλόμενο ποσό κάθε μήνα, τότε θα πρέπει να επιλέξει μια εφάπαξ πληρωμή του ποσού και να χρησιμοποιήσει τα μπόνους, τις αυξήσεις κ.λπ. για την εκκαθάριση του ποσού του δανείου. Ο καταναλωτής θα πρέπει να κάνει όσες περισσότερες προσπάθειες να εκκαθαρίσει τα εκκρεμή δάνεια του το συντομότερο δυνατόν για να απαλλαγεί από τα σημαντικά ποσά τόκων.

- Εάν ο καταναλωτής δεν είναι σε θέση να πληρώσει το δάνειο του εφάπαξ, τότε ο καταναλωτής θα πρέπει να ρωτήσει με τους δανειστές του και να του ζητήσει να μετατρέψει περαιτέρω τα δάνεια του σε μικρότερες δόσεις για να αποφευχθεί η τεράστια υποχρέωση επιτοκίου σε αυτόν και να είναι σε θέση να πληρώσει τόσο μικρή δόση.

- Εάν κάποιο από τα παραπάνω δεν λειτουργεί, τότε ο καταναλωτής θα πρέπει να πάει για τη διευθέτηση του λογαριασμού και να σκεφτεί ένα ποσό που μπορεί να πληρώσει με πλήρη εξόφληση του ποσού. Αυτό το βήμα δεν θα βοηθήσει τον καταναλωτή να αφαιρέσει το σήμα παραβατικότητας στον λογαριασμό του, αλλά θα βοηθήσει τον καταναλωτή να μην καταβάλει τους σημαντικούς τόκους για το οφειλόμενο ποσό.