Λογιστική πληθωρισμού (Σημασία, παραδείγματα) | Κορυφαία 2 μέθοδος με επεξήγηση

Λογιστική έννοια πληθωρισμού

Η λογιστική του πληθωρισμού αναφέρεται στη μέθοδο που χρησιμοποιείται για την αναφορά οικονομικών καταστάσεων, λαμβάνοντας υπόψη τον αντίκτυπο της αύξησης ή της πτώσης του κόστους διαφόρων αγαθών, τα οποία προσαρμόζονται σύμφωνα με τους δείκτες τιμών για να παρουσιάσουν μια σαφή εικόνα της οικονομικής θέσης της επιχείρησης συνήθως σε περιόδους πληθωριστικών περιβαλλόντων.

Συνήθως, όταν μια εταιρεία λειτουργεί σε πληθωριστικό ή ακόμη και αποπληθωριστικό περιβάλλον, σε τέτοιες περιπτώσεις, οι ιστορικές πληροφορίες ενδέχεται να μην έχουν πλέον σημασία. Ως εκ τούτου, οι τιμές προσαρμοσμένες στον πληθωρισμό θα συνεχίσουν να αντικατοπτρίζουν με ακρίβεια τις τρέχουσες τιμές.

Μέθοδοι λογιστικής πληθωρισμού

Γενικά, υπάρχουν δύο τύποι μεθόδων

# 1 - Τρέχουσα αγοραστική δύναμη

Σύμφωνα με αυτήν τη μέθοδο, τα νομισματικά, καθώς και τα μη νομισματικά στοιχεία, διαχωρίζονται με νομισματικά στοιχεία που καταγράφουν μόνο καθαρό κέρδος ή ζημία, ενώ τα μη νομισματικά στοιχεία θα ενημερωθούν σε αριθμούς με συγκεκριμένο συντελεστή μετατροπής που ισοδυναμεί με συγκεκριμένος δείκτης τιμών.

Συντελεστής μετατροπής με τη μέθοδο CPP = Τιμή στην τρέχουσα περίοδο / Τιμή στην ιστορική περίοδο# 2 - Λογιστική τρεχουσών δαπανών

Σύμφωνα με αυτήν τη μέθοδο, η αξία των περιουσιακών στοιχείων στην εύλογη αξία (FMV) αντί του ιστορικού κόστους που καταγράφηκε κατά την αγορά του παγίου περιουσιακού στοιχείου.

Πώς λειτουργεί η Λογιστική Πληθωρισμού;

Μπορείτε να κάνετε λήψη αυτού του προτύπου Excel Infographic Accounting Excel - Inflating Accounting Excel TemplateΠαράδειγμα 1

Ας δούμε μια εικόνα όπου ο κ. John είχε αγοράσει εξοπλισμό το 2012 με τιμή 50000 $ την 1η Ιανουαρίου. Ο Δείκτης Τιμών Καταναλωτή από εκείνη την ημέρα ήταν 150, ενώ επί του παρόντος, αντικατοπτρίζει 300 από την 1η Ιανουαρίου 2019. Τώρα πρέπει να αντικατοπτρίσουμε την ανατιμημένη αξία του εξοπλισμού με τη μέθοδο CPP.

Οι λεπτομέρειες συνοψίζονται ως εξής

Εφαρμογή του τύπου συντελεστή μετατροπής

Συντελεστής μετατροπής σύμφωνα με τη μέθοδο CPP = Τιμή στην τρέχουσα περίοδο / Τιμή στην ιστορική περίοδο

(300/150 = 2)

Ως εκ τούτου, η επανεκτίμηση του εξοπλισμού με τη μέθοδο CPP ανέρχεται σε 25.000 $ (50000/2 $)

Παράδειγμα 2

Από τα παρακάτω δεδομένα, υπολογίστε το καθαρό χρηματικό κέρδος ή ζημία σύμφωνα με τη μέθοδο CPP.

Λύση:

Νομισματικό κέρδος από υποχρεώσεις διακράτησης -

- Νομισματικό κέρδος από υποχρεώσεις διακράτησης = Rs.86.250 - Rs.60.000

- = Rs.26.250

Πού, Αξία σύμφωνα με τον ισολογισμό κλεισίματος = Πιστώσεις + Δημόσιες καταθέσεις = Rs.60.000

Νομισματική ζημία από την κατοχή ενός νομισματικού περιουσιακού στοιχείου

- Νομισματική ζημία από την κατοχή νομισματικού περιουσιακού στοιχείου = Rs70.125 - Rs49.500

- = Rs.20,625

Ο υπολογισμός του καθαρού νομισματικού κέρδους έχει ως εξής,

- Καθαρό νομισματικό κέρδος = Rs.26.250 -Rs20.625]

- = Rs.6.625

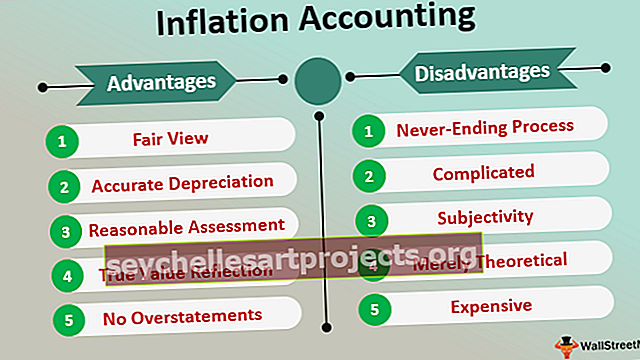

Πλεονεκτήματα

- Δίκαιη άποψη : Δεδομένου ότι τα περιουσιακά στοιχεία εμφανίζονται μετά από εξέταση και προσαρμογή για τον πληθωρισμό, στις τρέχουσες τιμές τους, ο ισολογισμός συνεχίζει να αντιπροσωπεύει μια αμερόληπτη άποψη της οικονομικής θέσης της εταιρείας

- Ακριβής απόσβεση: Όταν αντιπροσωπεύεται η πραγματική αξία των περιουσιακών στοιχείων, η απόσβεση υπολογίζεται στην αξία των περιουσιακών στοιχείων για την επιχείρηση και όχι στο ιστορικό κόστος της. Ως εκ τούτου, αυτή η μέθοδος θα συνέχιζε να διευκολύνει την εύκολη αντικατάσταση της επιχείρησης, καθώς η ακριβής και εύλογη αξία θα εκπροσωπηθεί, με δείκτη πληθωρισμού

- Λογική εκτίμηση: Όταν παρουσιάζονται ισολογισμοί 2 ετών και προσαρμόζονται στη λογιστική του πληθωρισμού, τότε γίνεται εύκολο και βολικό να γίνει η απαραίτητη σύγκριση καθώς οι τιμές θα αντικατοπτρίζονται μετά την εξέταση του πληθωρισμού. Οι τιμές αυτές είναι επομένως τρέχουσες και δεν βασίζονται στο ιστορικό κόστος Σε κάποιο βαθμό, λαμβάνει επίσης υπόψη τη χρονική αξία του χρήματος

- Αντανάκλαση πραγματικής αξίας: Δεδομένου ότι η λογιστική πληθωρισμού θα συνέχιζε να δείχνει το τρέχον κέρδος με βάση τις τρέχουσες τιμές, αντικατοπτρίζει τη σωστή και ενημερωμένη αξία κάθε επιχείρησης. Ως εκ τούτου, οι οικονομικές καταστάσεις θα ενημερώσουν τις τιμές σύμφωνα με τις πρόσφατες τρέχουσες τιμές, λαμβάνοντας υπόψη τον πληθωρισμό

- Χωρίς υπερβάσεις: Σύμφωνα με αυτήν τη μέθοδο, ο λογαριασμός αποτελεσμάτων δεν θα υπερεκτιμούσε τα έσοδα της επιχείρησης

- Διατηρεί μια επιταγή στην πληρωμή μερισμάτων: Με βάση το ιστορικό κόστος υπάρχει μεγάλη πιθανότητα οι μέτοχοι να μπορούν να απαιτήσουν υψηλότερη πληρωμή μερισμάτων. Η μέθοδος λογιστικής πληθωρισμού συμβάλλει στη διατήρηση του ελέγχου όπως τα μερίσματα και οι φόροι δεν θα υπολογίζονται πλέον σε λοξή τιμή, σε αντίθεση με τη μέθοδο κόστους.

Μειονεκτήματα

- Ατελείωτη Διαδικασία: Οι αλλαγές στις τιμές συνεχίζονται για το άπειρο αρκεί να υπάρχει πληθωρισμός ή αποπληθωρισμός σε μια οικονομία. Εξ ου και η διαδικασία δεν τελειώνει ποτέ

- Περίπλοκος: Υπάρχει πιθανότητα πάρα πολλοί υπολογισμοί να κάνουν τη διαδικασία ακόμη πιο περίπλοκη. Μπορεί να υπάρχουν πολλές προσαρμογές που μπορεί να είναι δύσκολο να ερμηνεύσει ο απλός άνθρωπος

- Υποκειμενικότητα: Ενδέχεται να υπάρχουν συγκεκριμένες κρίσεις και υποκειμενικότητα, καθώς οι προσαρμογές στις τρέχουσες τιμές δεν είναι τόσο απλές όσο είναι ένα δυναμικό από μόνο του

- Η αποπληθωριστική κατάσταση προκαλεί υπερβολή: Όταν υπάρχει αποπληθωριστική κατάσταση και οι τιμές πέφτουν, μια εταιρεία ενδέχεται να χρεώσει μικρότερη απόσβεση. Μπορεί να προκαλέσει υπερεκτίμηση των κερδών της επιχείρησης, η οποία και πάλι είναι αναμφίβολα επιβλαβής

- Ακριβώς θεωρητικό: Η έννοια της λογιστικής του πληθωρισμού θεωρείται ότι είναι περισσότερο θεωρητική ανακούφιση, καθώς μπορεί να υπάρχει η δυνατότητα ειδικής επένδυσης παραθύρων σύμφωνα με τις ιδιοτροπίες και τις επιθυμίες των ατόμων λόγω της υποκειμενικότητας που εμπλέκεται

- Ακριβής: Αυτή η μέθοδος θεωρείται δαπανηρή και η συνηθισμένη επιχείρηση μπορεί να μην είναι αρκετά ικανοποιητική και να καταφεύγει σε αυτήν τη μέθοδο

Περιορισμοί

- Αν και η μέθοδος λογιστικής πληθωρισμού μπορεί να είναι χρήσιμη για την εταιρεία, δεν ισχύει απαραίτητα για τις φορολογικές αρχές καθώς αρνούνται αυτή τη μέθοδο λόγω της χαμηλής αποδοχής στην κοινότητα

- Η αλλαγή στην τιμή είναι μια συνεχής διαδικασία που δεν μπορεί να αποφευχθεί.

- Το σύστημα καθιστά τους υπολογισμούς περίπλοκους λόγω πολλών μετατροπών και υπολογισμών.

Τελικές σκέψεις

Ο πληθωρισμός λογιστικής, αναμφίβολα, αντικατοπτρίζει την πραγματική αξία της επιχείρησης, αλλά πάσχει από ορισμένα μειονεκτήματα, όπως η μη αποδοχή από τις αρχές ή οι επιπλοκές που εμπλέκονται στα συστήματα και τη διαδικασία. Ωστόσο, ο πραγματικός σκοπός μιας οικονομικής κατάστασης είναι να παρέχει μια ακριβή και εύλογη αξία της επιχείρησης. Η κατάσταση λογαριασμού αποτελεσμάτων πρέπει να εμφανίζει το πραγματικό και ακριβές κέρδος ή ζημία της επιχείρησης κατά τη διάρκεια μιας συγκεκριμένης περιόδου και ο ισολογισμός πρέπει συνεπώς να αντικατοπτρίζει ξανά την εύλογη και αληθινή οικονομική κατάσταση.

Δεδομένου ότι εκπροσωπούνται σε νομισματική αξία και το νόμισμα / το χρήμα κυμαίνεται σε τακτική βάση, καθίσταται απαραίτητο μια μέθοδος όπως η λογιστική πληθωρισμού να εξυπηρετεί τον σκοπό της, επιτρέποντας στις οικονομικές καταστάσεις να αντανακλούν ανάλογα την πραγματική και εύλογη αξία. Αυτή η μέθοδος εξασφαλίζει έτσι ότι δεν θα υπάρξουν σημαντικές αποκλίσεις εκ μέρους της επιχείρησης.