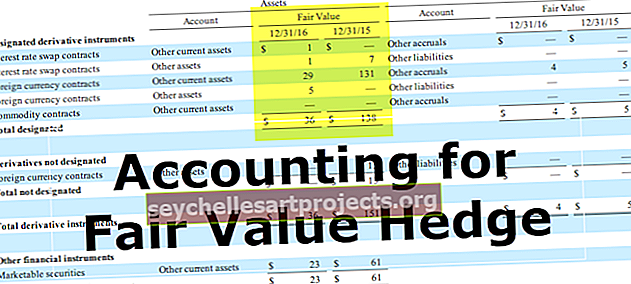

Λογιστική εύλογης αξίας αντιστάθμισης (Παραδείγματα, Εφημερίδες)

Η λογιστική που πραγματοποιείται από την εταιρεία σε σχέση με την αντιστάθμιση του ανοίγματος της μεταβολής της εύλογης αξίας του στοιχείου είτε πρόκειται για περιουσιακό στοιχείο για την εταιρεία ή είναι μια υποχρέωση που αποδίδεται στον συγκεκριμένο κίνδυνο και το ίδιο μπορεί να οδηγήσει σε δημιουργία κερδών ή ζημιών σε η εταιρεία είναι γνωστή ως Λογιστική για την Αντιστάθμιση εύλογης αξίας.

Λογιστική αντιστάθμισης εύλογης αξίας

Η αντιστάθμιση εύλογης αξίας είναι αντιστάθμιση της έκθεσης σε μεταβολές στην εύλογη αξία ενός περιουσιακού στοιχείου ή υποχρέωσης ή οποιουδήποτε τέτοιου είδους που αποδίδεται σε συγκεκριμένο κίνδυνο και μπορεί να έχει ως αποτέλεσμα είτε κέρδος είτε ζημία. Η αντιστάθμιση εύλογης αξίας σχετίζεται με στοιχείο σταθερής αξίας.

Η αντιστάθμιση εύλογης αξίας αναφέρεται σε στοιχείο σταθερής αξίας. Τα απαραίτητα βήματα που αφορούν τη λογιστική αντιστάθμιση εύλογης αξίας είναι τα εξής:

- Προσδιορίστε την εύλογη αξία τόσο του αντισταθμιζόμενου στοιχείου όσο και του μέσου αντιστάθμισης που χρησιμοποιήθηκε κατά την ημερομηνία αναφοράς των οικονομικών καταστάσεων.

- Εάν υπάρχει αλλαγή στην εύλογη αξία του αντισταθμισμένου μέσου, αναγνωρίστε το κέρδος / ζημία στα λογιστικά βιβλία.

- Τέλος, αναγνωρίστε το κέρδος ή τη ζημία αντιστάθμισης του αντισταθμιζόμενου στοιχείου στη λογιστική του αξία.

Λογιστική για Παράδειγμα Αντιστάθμισης Εύλογης Αξίας

Η Εταιρική Έκθεση έχει ένα περιουσιακό στοιχείο με τρέχουσα εύλογη αξία $ 2000 και η διοίκηση ανησυχεί ότι η εύλογη αξία της αντιστάθμισης θα μειωθεί στα $ 1900. Αυτό θα οδηγήσει σε ζημία της εταιρείας.

Για την αντιστάθμιση αυτής της ζημίας, η εταιρεία μπαίνει σε μια θέση συμψηφισμού μέσω ενός συμβολαίου παραγώγων, το οποίο έχει επίσης εύλογη αξία $ 2000. Δεδομένου ότι πρόκειται για μια θέση συμψηφισμού, η εύλογη αξία της θα κινηθεί προς την αντίθετη κατεύθυνση με εκείνη του αντισταθμιζόμενου στοιχείου.

Κατά το κλείσιμο των βιβλίων, είναι πιθανά τα ακόλουθα σενάρια:

Περίπτωση # 1 - Μείωση της εύλογης αξίας του αντισταθμιζόμενου στοιχείου και ταυτόχρονη αύξηση της εύλογης αξίας του αντισταθμιζόμενου μέσου αντιστάθμισης

| Σλ. Οχι. | Θέση κατά την ημερομηνία αναφοράς | Αξία αντισταθμισμένου στοιχείου | Κέρδος / Ζημιά από Αντισταθμισμένο στοιχείο | Τιμή μέσου αντιστάθμισης | Κέρδος / Απώλεια από Αντισταθμισμένο Μέσο | Καθαρό κέρδος / ζημιά |

| 1 | Καθαρή ζημιά | 1.920,00 $ | (80,00 $) | 2.060,00 $ | 60,00 $ | (20,00 $) |

| 2 | Καθαρό κέρδος | 1.970,00 $ | (30,00 $) | 2.040,00 $ | 40,00 $ | 10,00 $ |

| 3 | Χωρίς απώλεια / χωρίς κέρδος | 1.950,00 $ | (50,00 $) | 2.050,00 $ | 50,00 $ | Ούτε απώλεια ούτε κέρδος |

Περίπτωση # 2 - Αύξηση της εύλογης αξίας του αντισταθμιζόμενου στοιχείου και ταυτόχρονη μείωση της εύλογης αξίας του αντισταθμιζόμενου μέσου αντιστάθμισης

| Σλ. Οχι. | Θέση κατά την ημερομηνία αναφοράς | Αξία αντισταθμισμένου στοιχείου | Κέρδος / Ζημιά από Αντισταθμισμένο στοιχείο | Τιμή μέσου αντιστάθμισης | Κέρδος / Απώλεια από Αντισταθμισμένο Μέσο | Καθαρό κέρδος / ζημιά |

| 4 | Καθαρή ζημιά | 2.040,00 $ | 40,00 $ | 1.950,00 $ | (50,00 $) | (10,00 $) |

| 5 | Καθαρό κέρδος | 2.050,00 $ | 50,00 $ | 1.970,00 $ | (30,00 $) | 20,00 $ |

| 6 | Χωρίς απώλεια / χωρίς κέρδος | 2.050,00 $ | 50,00 $ | 1.950,00 $ | (50,00 $) | Ούτε απώλεια ούτε κέρδος |

Λογιστική αντιστάθμισης εύλογης αξίας - Καταχωρήσεις σε περιοδικά

| Τι θα χρεωθεί; | Τι θα πιστωθεί; | |

| Στην περίπτωση του αντισταθμισμένου αντικειμένου | ||

| α) Απώλεια στο στοιχείο αντιστάθμισης κατά την ημερομηνία αναφοράς | Χρεώστε την απώλεια σε Ζημιά στο Αντισταθμισμένο Στοιχείο A / c Αυτό θα επηρεάσει το Κέρδος & Ζημία A / c και θα μειώσει το κέρδος της εταιρείας. |

Πιστώστε το Αντισταθμισμένο αντικείμενο. Δεδομένου ότι πρόκειται για περιουσιακό στοιχείο, η αξία του περιουσιακού στοιχείου θα μειωθεί και αυτό θα επηρεάσει την οικονομική θέση, δηλαδή τον Ισολογισμό της εταιρείας. |

| β) Κέρδος στο στοιχείο αντιστάθμισης κατά την ημερομηνία αναφοράς | Χρέωση χρεωστικού στοιχείου . Δεδομένου ότι πρόκειται για περιουσιακό στοιχείο, η αξία του περιουσιακού στοιχείου θα αυξηθεί και αυτό θα επηρεάσει την οικονομική θέση, δηλαδή τον Ισολογισμό της εταιρείας. | Πιστώστε το κέρδος για να κερδίσετε στο αντισταθμισμένο στοιχείο A / c Αυτό θα έχει επίδραση στο Κέρδος & Ζημία A / c και θα αυξήσει το κέρδος της εταιρείας. |

| Στην περίπτωση του μέσου αντιστάθμισης | ||

| α) Απώλεια στο μέσο αντιστάθμισης κατά την ημερομηνία αναφοράς | Χρεώστε την απώλεια σε Ζημιά στο Αντισταθμισμένο Μέσο A / c Αυτό θα επηρεάσει το Κέρδος & Ζημία A / c και θα μειώσει το κέρδος της εταιρείας. |

Πιστώστε το Αντισταθμισμένο Μέσο. Δεδομένου ότι πρόκειται για περιουσιακό στοιχείο, η αξία του περιουσιακού στοιχείου θα μειωθεί και αυτό θα επηρεάσει την οικονομική θέση, δηλαδή τον Ισολογισμό της εταιρείας |

| β) Κέρδος από το μέσο αντιστάθμισης κατά την ημερομηνία αναφοράς | Πιστώστε το Αντισταθμισμένο αντικείμενο . Δεδομένου ότι πρόκειται για περιουσιακό στοιχείο, η αξία του περιουσιακού στοιχείου θα αυξηθεί και αυτό θα επηρεάσει την Οικονομική Θέση, δηλαδή τον Ισολογισμό της εταιρείας. | Πιστώστε το κέρδος στο κέρδος στο αντισταθμισμένο μέσο A / c Αυτό θα έχει επίδραση στο Κέρδος & Ζημία A / c και θα αυξήσει το κέρδος της εταιρείας. |

| Καθαρή επίδραση τόσο του στοιχείου αντιστάθμισης όσο και του μέσου αντιστάθμισης | ||

| Καθαρή ζημία κατά την ημερομηνία αναφοράς | Η καθαρή ζημία θα μειώσει το συνολικό κέρδος της εταιρείας. | Καθαρή μείωση των καθαρών περιουσιακών στοιχείων της εταιρείας |

| Καθαρό κέρδος κατά την ημερομηνία αναφοράς | Καθαρή αύξηση των καθαρών περιουσιακών στοιχείων της εταιρείας | Το καθαρό κέρδος θα αυξήσει το συνολικό κέρδος της εταιρείας. |