Συνάφεια με τις λογιστικές πληροφορίες (παραδείγματα) | Πώς χρησιμοποιείται Χρήσιμο;

Τι είναι η συνάφεια στη λογιστική;

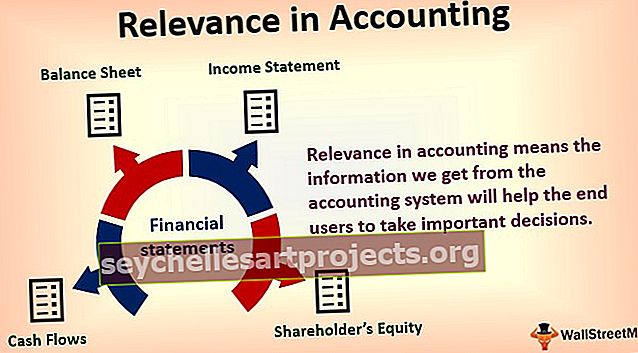

Η συνάφεια στη λογιστική σημαίνει ότι οι πληροφορίες που λαμβάνουμε από το λογιστικό σύστημα θα βοηθήσουν τους τελικούς χρήστες να λάβουν σημαντικές αποφάσεις. Οι τελικοί χρήστες μπορούν να είναι εσωτερικοί ή εξωτερικοί ενδιαφερόμενοι. Τα εσωτερικά ενδιαφερόμενα μέρη περιλαμβάνουν διευθυντές, υπαλλήλους και ιδιοκτήτες επιχειρήσεων. Από εξωτερικούς ενδιαφερόμενους, εννοούμε επενδυτές, δανειστές κ.λπ. Επομένως, η συνάφεια στη λογιστική δείχνει την ικανότητα επηρεασμού των τελικών χρηστών της οικονομικής κατάστασης στη διαδικασία λήψης αποφάσεων.

Εξήγησε

Σύμφωνα με το GAAP, οι πληροφορίες πρέπει να είναι χρήσιμες, κατανοητές, έγκαιρες και κατάλληλες για τους τελικούς χρήστες στη λήψη σημαντικών αποφάσεων.

Μια δήλωση εισοδήματος δέκα ετών δεν έχει μεγάλη σημασία για έναν επενδυτή. Οι οικονομικές πληροφορίες πρέπει να είναι έγκαιρες για να είναι σχετικές με τους επενδυτές.

Τέλος, η συνάφεια στη λογιστική σημαίνει επίσης ότι πρέπει να είναι χρήσιμη για τη διαδικασία λήψης αποφάσεων για τους τελικούς χρήστες. Για παράδειγμα, οι εταιρείες θα μπορούσαν να αναφέρουν τον τρέχοντα μισθό των εργαζομένων με κατανοητό και έγκαιρο τρόπο, αλλά αυτό δεν καθιστά αυτές τις πληροφορίες σχετικές με έναν επενδυτή.

Συνάφεια στη Λογιστική για Ποιον;

Επόμενο πρέπει να καταλάβουμε ποιες πληροφορίες θα ήταν σχετικές για ποιον;

- Η ετήσια έκθεση της εταιρείας που συντάσσεται από τους διαχειριστές της εταιρείας έχει μεγάλη σημασία για τους μετόχους. Τώρα μπορεί να υπάρχουν διαφορετικά είδη μετόχων σε μια εταιρεία. Οι μέτοχοι που κατέχουν μερικές μετοχές στην εταιρεία ενδιαφέρονται περισσότερο για την τιμή της μετοχής ανά ημέρα. Η τιμή της μετοχής δεν θα αναφέρεται ποτέ στον ισολογισμό ή στην κατάσταση λογαριασμού αποτελεσμάτων. Ο ισολογισμός και η κατάσταση αποτελεσμάτων δείχνουν την ικανότητα δημιουργίας μελλοντικών ταμειακών ροών. Με αυτόν τον τρόπο, οι μέτοχοι θα βρουν νόημα σε αυτό και θα είναι χρήσιμοι για τη λήψη αποφάσεών τους ως σκοπό της επένδυσης.

- Ένας διευθυντής που είναι εμπιστευτικός της εταιρείας θα είναι υπεύθυνος για τη λήψη ορισμένων στρατηγικών ή επιχειρησιακών αποφάσεων βάσει της κατάστασης. Όπως ο διαχειριστής πρέπει να εκτιμήσει την τιμή / κερδοφορία ενός προϊόντος. Αυτές οι πληροφορίες δεν θα είναι άμεσα διαθέσιμες στην ετήσια έκθεση. Η ετήσια έκθεση, η οποία γενικά καταρτίζεται από τους διαχειριστές, θα βοηθήσει τον διαχειριστή για την τιμολόγηση ενός προϊόντος. Έτσι, λαμβάνοντας την ετήσια έκθεση και έχοντας κατά νου τις λογιστικές αρχές και πηγαίνοντας πίσω σε έναν υπολογισμό, ο διαχειριστής μπορεί να υπολογίσει την τιμή / κερδοφορία ενός προϊόντος.

- Ο μέτοχος που κατέχει μεγάλο αριθμό μετοχών στην εταιρεία θα ενδιαφέρεται περισσότερο να γνωρίζει τα κέρδη που παράγονται και διανέμονται από την εταιρεία. Αλλά πρέπει επίσης να γίνει κατανοητό ότι οι μέτοχοι δεν πρέπει να καταλήξουν σε συμπέρασμα βλέποντας μόνο την τρέχουσα οικονομική έκθεση. Θα πρέπει επίσης να κατανοήσει τις παραδοχές και τις πολιτικές που ακολουθούνται κατά τη σύνταξη της λογιστικής έκθεσης. Στη συνέχεια, χρησιμοποιώντας τους αριθμούς για κάποιο χρονικό διάστημα, θα είναι σε θέση να κατανοήσει το κέρδος που δημιουργείται και το κέρδος που διανέμεται, το οποίο επίσης θα ρίξει φως στις ετήσιες εκθέσεις. Με αυτόν τον τρόπο, οι πληροφορίες θα είναι σχετικές για τους μετόχους στη λήψη απόφασης.

Κάθε ενδιαφερόμενος χρειάζεται χρήσιμες πληροφορίες. Είναι ο λόγος για τον οποίο η αρχή της συνάφειας είναι πρωταρχικής σημασίας για τη χρηματοοικονομική λογιστική.

Παραδείγματα

Παράδειγμα # 1

Εάν μια εταιρεία ήθελε να πάρει ένα δάνειο από μια τράπεζα, τότε η τράπεζα θα θέλει πρώτα να μάθει εάν η εταιρεία θα είναι σε θέση να τους εξοφλήσει το δάνειο με τόκους. Επομένως, οι οικονομικές καταστάσεις της εταιρείας θα πρέπει να είναι σχετικές με την τράπεζα κατά τη λήψη της απόφασής τους σχετικά με τη χορήγηση δανείου στην εταιρεία.

Οι οικονομικές καταστάσεις όπως οι ισολογισμοί, οι καταστάσεις εσόδων και οι ταμειακές ροές παρουσιάζουν σημαντικές πληροφορίες στον τραπεζίτη για τη λήψη αποφάσεων. Πρέπει επίσης να σημειωθεί ότι οι πληροφορίες πρέπει να είναι έγκαιρες. Ο τραπεζίτης δεν θα λάβει υπόψη τις οικονομικές καταστάσεις ηλικίας άνω των δέκα ετών .

Οι πληροφορίες πρέπει να είναι κατανοητές. Η οικονομική κατάσταση πρέπει να έχει τη σωστή λογιστική μορφή. Τέλος, οι πληροφορίες θα πρέπει να είναι χρήσιμες για τον τραπεζίτη στη λήψη της σημαντικής απόφασης για το εάν θα χορηγήσει δάνειο στην εταιρεία ή όχι.

Παράδειγμα # 2

Η εταιρεία ABC ανακοινώνει ότι τα κέρδη ανά μετοχή αυξήθηκε από 40 $ σε 45 $. Είναι σημαντικό και σχετικές πληροφορίες για τους επενδυτές να λάβουν την απόφασή τους, καθώς τα αυξανόμενα κέρδη παρέχουν μια καλή απόδοση για τους επενδυτές.

Παράδειγμα # 3

Σε συγχωνεύσεις και εξαγορές, ο αποκτών θα είναι πρόθυμος να πληρώσει το ασφάλιστρο καθώς θα αναμένει τις συνέργειες (αναμενόμενη αύξηση εσόδων, εξοικονόμηση κόστους), που θα προκύψουν από τις εξαγορές. Ο αγοραστής μπορεί να εκτιμήσει τις συνέργειες από την επιχειρηματική αξία της εταιρείας, οι οποίες θα υπολογιστούν και πάλι από τον ισολογισμό της εταιρείας στόχου και του EBITDA, οι οποίες θα μπορούσαν να ληφθούν από την οικονομική έκθεση της εταιρείας-στόχου.

Είναι ένα κομμάτι σημαντικών και σχετικών πληροφοριών για τον αποκτώντα, καθώς θα επηρεάσει την απόφασή του, αν αξίζει ή όχι η καταβολή ασφαλίστρου για την εταιρεία-στόχο. Εάν δεν παρέχονται έγκαιρες και ακριβείς πληροφορίες, τότε ο αποκτών ενδέχεται να υποτιμήσει ή να υπερεκτιμήσει την εταιρεία, κάτι που με τη σειρά του θα είναι μεγάλη απώλεια για τον αποκτώντα.

Τελικές σκέψεις

Μια οικονομική κατάσταση είναι σχετική όταν διαθέτει δεδομένα που είναι αρκετά πολύτιμα για να κάνουν προβλέψεις / εκτιμήσεις για μελλοντικά γεγονότα, όπως τον υπολογισμό των μελλοντικών ταμειακών ροών, οι οποίες θα είναι σημαντικές για τους επενδυτές στη λήψη αποφάσεων.

Πολλοί ενδιαφερόμενοι χρησιμοποιούν επίσης προηγούμενες οικονομικές καταστάσεις για να αναλύσουν τη μελλοντική απόδοση της εταιρείας όσον αφορά την κερδοφορία. Πρέπει να έχει ακριβή δεδομένα σύμφωνα με τα λογιστικά πρότυπα. Τυχόν ανακριβείς πληροφορίες μπορεί να είναι παραπλανητικές. Επομένως, τέτοια ψευδή δεδομένα δεν εμπίπτουν στον ορισμό της λογιστικής συνάφειας. Αυτό το είδος πληροφοριών δεν μπορεί να είναι χρήσιμο για την εταιρεία στη λήψη αποφάσεων.

Εν συντομία, η λογιστική συνάφεια πρέπει να περιέχει ακριβείς και εύστοχες πληροφορίες. Η συνάφεια των λογιστικών αριθμών εξαρτάται από το άτομο που τον χρησιμοποιεί. Και θα έχει περισσότερο νόημα αν έχει χρησιμοποιηθεί για κάποιο χρονικό διάστημα και πιο χρήσιμο αν κάποιος κατανοήσει τις γενικά αποδεκτές λογιστικές αρχές βάσει των οποίων έχει εκπονηθεί η οικονομική έκθεση.