Αρχή της πλήρους δημοσιοποίησης στη λογιστική | Ορισμός, παραδείγματα, πλεονεκτήματα

Τι είναι η αρχή της πλήρους αποκάλυψης;

Η Αρχή Πλήρους Αποκάλυψης είναι μια λογιστική πολιτική που υποστηρίζεται από το GAAP (Γενικά αποδεκτές λογιστικές αρχές) και το ΔΠΧΑ7 (Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς), τα οποία απαιτούν από τη διοίκηση ενός οργανισμού να αποκαλύπτει κάθε σχετική και ουσιώδη χρηματοοικονομική πληροφορία, νομισματική ή μη χρηματική στους πιστωτές , επενδυτές και κάθε άλλος ενδιαφερόμενος που εξαρτάται από τις οικονομικές εκθέσεις που δημοσιεύει ο οργανισμός στη διαδικασία λήψης αποφάσεών του σχετικά με τον οργανισμό.

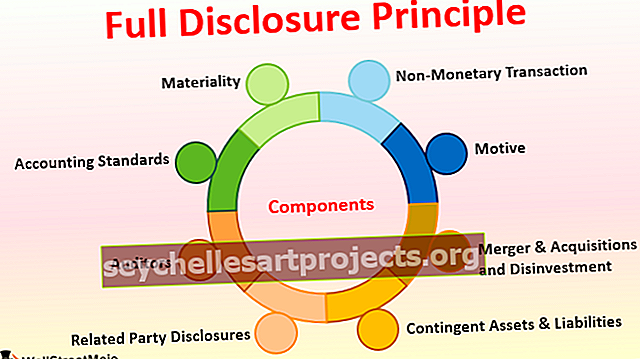

Συστατικά

Παρακάτω είναι η λίστα των στοιχείων που έχουν ως εξής:

# 1 - Υλικό

Ένα υλικό υλικό είναι κάτι που είναι σημαντικό και επηρεάζει τη διαδικασία λήψης αποφάσεων οποιουδήποτε ατόμου. Όταν ένας οργανισμός ετοιμάζει τις οικονομικές του καταστάσεις, θα πρέπει να διασφαλίζει ότι κάθε μικρή λεπτομέρεια που μπορεί να σχετίζεται με οποιοδήποτε μέρος περιλαμβάνεται στα βιβλία λογαριασμών. Εάν δεν μπορεί να συμπεριληφθεί στις οικονομικές εκθέσεις, πρέπει να εμφανίζεται ως υποσημείωση μετά τις εκθέσεις.

# 2 - Λογιστικά Πρότυπα

Τα λογιστικά πρότυπα σε κάθε χώρα μοιάζουν με κανόνες κυκλοφορίας τους οποίους πρέπει όλοι να τηρούν. Τα λογιστικά πρότυπα καθιστούν υποχρεωτική την αποκάλυψη των προτύπων που ακολουθεί ένας οργανισμός κατά το τρέχον έτος και τα τελευταία χρόνια. Επίσης, εάν υπάρχει οποιαδήποτε αλλαγή στη μέθοδο ή στις λογιστικές πολιτικές από το προηγούμενο έτος, θα πρέπει να γνωστοποιείται με λόγο που έχει καθοριστεί για αλλαγή. Αυτό θα βοηθήσει το άλλο μέρος να κατανοήσει τη λογική πίσω από την αλλαγή.

# 3 - Ελεγκτές

Οι ελεγκτές είναι ένα από τα στοιχεία της αρχής της πλήρους αποκάλυψης, τα οποία υποτίθεται ότι διασφαλίζουν ότι η εταιρεία έχει αποκαλύψει κάθε ζωτική πληροφορία στα βιβλία ή στην υποσημείωση. Σε περίπτωση αμφιβολίας, ο ελεγκτής θα στείλει το ερώτημα επιβεβαίωσης σε οποιονδήποτε τρίτο. Επίσης, σε περιπτώσεις όπου οι ελεγκτές δεν είναι σίγουροι για τα εσωτερικά δεδομένα, πρέπει να ζητήσουν επιβεβαίωση από την ανώτερη διοίκηση και την ανώτερη ηγεσία για να διασφαλιστεί ότι οι αριθμοί στις οικονομικές εκθέσεις αντικατοπτρίζουν την αξιοπιστία.

# 4 - Γνωστοποιήσεις συνδεδεμένων μερών

Εάν ένας οργανισμός συνεργάζεται με άλλη οντότητα ή πρόσωπο που ορίζεται από το νόμο ως σχετικό μέρος, τότε ο πρώτος πρέπει να γνωστοποιήσει στους ελεγκτές και στα λογιστικά βιβλία. Η αποκάλυψη συνδεδεμένων μερών διασφαλίζει ότι δύο οντότητες δεν εμπλέκονται στη νομιμοποίηση εσόδων από παράνομες δραστηριότητες ή στη μείωση του κόστους / τιμής πώλησης ενός προϊόντος.

# 5 - Ενδεχόμενα περιουσιακά στοιχεία και υποχρεώσεις

Ενδεχόμενα περιουσιακά στοιχεία και υποχρεώσεις είναι εκείνα τα περιουσιακά στοιχεία και οι υποχρεώσεις που αναμένεται να υλοποιηθούν σύντομα και το αποτέλεσμα των οποίων εξαρτάται από ορισμένες προϋποθέσεις. Για παράδειγμα - εάν υπάρχει αγωγή και η εταιρεία αναμένει να την κερδίσει σύντομα, θα πρέπει να δηλώσει αυτήν την αγωγή και το ποσό νίκης ως ενδεχόμενα περιουσιακά στοιχεία στην υποσημείωση. Ωστόσο, εάν η εταιρεία αναμένει να χάσει αυτήν την αγωγή, θα πρέπει να δηλώσει αυτήν την αγωγή και να κερδίσει το ποσό ως ενδεχόμενη ευθύνη στην υποσημείωση.

# 6 - Συγχώνευση & εξαγορές και αποεπένδυση

Εάν η εταιρεία έχει πουλήσει οποιοδήποτε από τα προϊόντα ή την επιχειρηματική της μονάδα ή έχει αποκτήσει άλλη επιχείρηση ή άλλη μονάδα οργάνωσης της ίδιας επιχείρησης, θα πρέπει να αποκαλύψει αυτά τα στοιχεία συναλλαγής στα βιβλία λογαριασμών. Επίσης, πρέπει να αναφερθούν οι λεπτομέρειες σχετικά με το πώς αυτό θα βοηθήσει την τρέχουσα επιχείρηση, μακροπρόθεσμα.

# 7 - Μη νομισματική συναλλαγή

Δεν είναι πάντα ότι μόνο η νομισματική συναλλαγή επηρεάζει τον οργανισμό και έναν άλλο ενδιαφερόμενο. Μερικές φορές η αλλαγή στην τράπεζα δανεισμού, ο διορισμός ή η απελευθέρωση ανεξάρτητου διευθυντή, η αλλαγή του τρόπου συμμετοχής είναι επίσης σημαντική για τα ενδιαφερόμενα μέρη του οργανισμού. Έτσι, ο οργανισμός πρέπει να διασφαλίσει ότι οποιοσδήποτε από αυτούς τους τύπους δραστηριοτήτων αποκαλύπτεται στα βιβλία λογαριασμών.

# 8 - Κίνητρο

Το σκεπτικό πίσω από την αρχή της πλήρους αποκάλυψης είναι ότι οι λογιστές και η ανώτερη διοίκηση οποιουδήποτε οργανισμού δεν εμπλέκονται σε κακή πρακτική, ξέπλυμα χρήματος ή χειραγώγηση βιβλίων λογαριασμών. Επίσης, όταν ένας ξένος έχει πλήρεις πληροφορίες σχετικά με τα δάνεια, τους πιστωτές, τους οφειλέτες, τους διευθυντές, τους σημαντικούς μετόχους κ.λπ., θα είναι εύκολο να διαμορφωθεί μια τεκμηριωμένη κρίση και γνώμη για τον οργανισμό.

Παράδειγμα Αρχής Πλήρους Αποκάλυψης

Ας υποθέσουμε ότι η X Ltd. έχει έσοδα 5 εκατομμυρίων δολαρίων και άνω τα τελευταία τρία χρόνια, και πληρώνουν καθυστερημένα τέλη και ποινή ύψους 20.000 $ κάθε χρόνο λόγω καθυστέρησης κατάθεσης της ετήσιας επιστροφής. Τώρα, εάν αυτό το $ 20.000 κλαμπ με φορολογικά τέλη, τότε πολλοί άνθρωποι δεν θα γνωρίζουν ότι αυτό δεν είναι φορολογική δαπάνη, αλλά καθυστερημένα τέλη και κυρώσεις. Ταυτόχρονα, εάν εμφανίζεται χωριστά, ένας επενδυτής μπορεί να αμφισβητήσει την πρόθεση του οργανισμού στην κατάθεση ετήσιας απόδοσης καθώς υπάρχει καθυστέρηση με συνέπεια και στα τρία χρόνια. Έτσι, σύμφωνα με την αρχή της πλήρους αποκάλυψης, αυτά τα 20.000 $ θα πρέπει να εμφανίζονται με καθυστερημένες χρεώσεις και κυρώσεις που να εξηγούν με σαφήνεια τη φύση που θα πρέπει να είναι εύκολα κατανοητή από οποιοδήποτε άτομο.

Πλεονεκτήματα

- Διευκολύνει την κατανόηση των οικονομικών καταστάσεων και τη λήψη απόφασης.

- Διευκολύνει τη χρήση και τη σύγκριση των οικονομικών καταστάσεων.

- Βελτιώνει την καλή θέληση και την ακεραιότητα του οργανισμού στην αγορά.

- Υπολογίζει τις βέλτιστες πρακτικές στη βιομηχανία και βελτίωσε την πίστη του κοινού στον οργανισμό.

- Απαραίτητο για ελέγχους και αίτηση για δάνεια.

Μειονεκτήματα

- Μερικές φορές οι εσωτερικές πληροφορίες που αποκαλύπτονται εκτός ενδέχεται να είναι επιβλαβείς για την εταιρεία.

- Οι ανταγωνιστές ενδέχεται να χρησιμοποιήσουν τα δεδομένα και να τα χρησιμοποιήσουν εναντίον της εταιρείας, κάτι που θα είναι κακό για τις επιχειρήσεις.

Σημεία που πρέπει να σημειωθούν σχετικά με τις αλλαγές στην αρχή της πλήρους αποκάλυψης

Σήμερα, με την ανάπτυξη του λογιστικού συστήματος, είναι εύκολο και γρήγορο να προετοιμάσετε τα βιβλία των λογαριασμών καθώς όλα τα τμήματα συνδέονται μεταξύ τους μέσω συστημάτων ERP - Enterprise Resource Planning. Διευκολύνει επίσης την αποκάλυψη, καθώς οι περισσότερες από τις πληροφορίες είναι άμεσα διαθέσιμες από υπολογιστές. Επίσης, οι λογιστές πρέπει να διασφαλίσουν την εφαρμογή οποιασδήποτε αλλαγής στον φορολογικό συντελεστή, τη μορφή αναφοράς ή οποιαδήποτε άλλη αλλαγή πριν γίνει γνωστοποίηση.συμπέρασμα

Η αρχή της αποκάλυψης αποτελεί ζωτικό μέρος της λογιστικής διαδικασίας οποιουδήποτε οργανισμού. Αυτή η πολιτική δίνει έμμεσα έμφαση στην ακριβή προετοιμασία των οικονομικών καταστάσεων εγκαίρως, γεγονός που οδηγεί σε έγκαιρη κατάθεση φόρων και ομαλή διευκόλυνση του ελέγχου. Βοηθά επίσης τους πιστωτές, τους οφειλέτες και άλλους ενδιαφερόμενους να έχουν μια σαφή εικόνα της οικονομικής υγείας του οργανισμού. Η αποκάλυψη διευκολύνει επίσης το κοινό να κατανοήσει τα βιβλία λογαριασμών και να λάβει τεκμηριωμένη κρίση για να επενδύσει ή όχι σε έναν οργανισμό. Μπορούμε να θεωρήσουμε ότι η αρχή της πλήρους αποκάλυψης εμπνέει τη συνολική πίστη στον οργανισμό, ο οποίος είναι επίσης καλός για την οικονομία και τη χώρα μακροπρόθεσμα.