Απόδοση απασχολούμενου κεφαλαίου (Ορισμός) | Πώς να ερμηνεύσετε το ROCE;

Απόδοση Ορισμός Απασχολούμενου Κεφαλαίου

Η απόδοση του απασχολούμενου κεφαλαίου (ROCE) είναι ένα μέτρο που προσδιορίζει την αποτελεσματικότητα στην οποία η εταιρεία χρησιμοποιεί το κεφάλαιό της και συνεπάγεται τη μακροπρόθεσμη κερδοφορία και υπολογίζεται διαιρώντας τα κέρδη προ τόκων και φόρου (EBIT) στο απασχολούμενο κεφάλαιο, το απασχολούμενο κεφάλαιο είναι το σύνολο των περιουσιακών στοιχείων της εταιρείας μείον όλες τις υποχρεώσεις.

Εξήγηση

Είναι ένας δείκτης κερδοφορίας που μας λέει πώς μια εταιρεία χρησιμοποιεί το κεφάλαιό της και απεικονίζει την ικανότητα της εταιρείας να χρησιμοποιεί αποτελεσματικά το κεφάλαιό της. Είναι πολύ χρήσιμο από την οπτική γωνία των επενδυτών γιατί από αυτήν την αναλογία. παίρνουν να αποφασίσουν εάν αυτή η εταιρεία θα ήταν αρκετά καλή για να επενδύσει.

Για παράδειγμα, εάν δύο εταιρείες έχουν παρόμοια έσοδα αλλά η διαφορετική απόδοση του απασχολούμενου κεφαλαίου, η εταιρεία που έχει υψηλότερη αναλογία θα ήταν καλύτερη για τους επενδυτές να επενδύσουν. Και η εταιρεία που έχει χαμηλότερο ROCE θα πρέπει να ελέγχεται και για άλλους δείκτες. Επειδή καμία αναλογία δεν μπορεί να απεικονίσει ολόκληρη την εικόνα μιας εταιρείας, είναι σκόπιμο πριν από την επένδυση σε οποιαδήποτε εταιρεία, κάθε επενδυτής πρέπει να περάσει από πολλαπλούς δείκτες για να καταλήξει σε ένα συγκεκριμένο συμπέρασμα.

Η απόδοση του κεφαλαίου που χρησιμοποιείται από το Home Depot έχει αυξηθεί φαινομενικά και ανέρχεται σήμερα στο 46,20%. Τι σημαίνει αυτό για την εταιρεία και πώς επηρεάζει τη διαδικασία λήψης αποφάσεων των επενδυτών; Πώς πρέπει να δούμε την απόδοση του απασχολούμενου κεφαλαίου;

Τύπος

Ας ρίξουμε μια ματιά στον τύπο Return on Capital Employed για να κατανοήσουμε πώς να υπολογίσουμε την κερδοφορία -

Αναλογία ROCE = Καθαρά λειτουργικά έσοδα (EBIT) / (Σύνολο περιουσιακών στοιχείων - Τρέχουσες υποχρεώσεις)

Υπάρχουν τόσοι πολλοί παράγοντες που πρέπει να λάβουμε υπόψη. Πρώτον, υπάρχει καθαρό λειτουργικό εισόδημα ή EBIT (Κέρδη προ τόκων και φόρων). Ας μιλήσουμε πρώτα για αυτό.

Εάν έχετε μια κατάσταση λογαριασμού αποτελεσμάτων μπροστά σας, θα το δείτε μετά την αφαίρεση του κόστους των πωληθέντων αγαθών και των λειτουργικών εξόδων. Δείτε πώς πρέπει να υπολογίσετε το καθαρό λειτουργικό εισόδημα έναντι του EBIT -

| Σε US $ | |

| Έσοδα για το έτος | 3.300.000 |

| (-) COGS (Κόστος πωληθέντων αγαθών) | (2.300.000) |

| Ακαθάριστα έσοδα | 1.000.000 |

| (-) Άμεσες δαπάνες | (400.000) |

| Μεικτό περιθώριο (A) | 600.000 |

| Ενοίκιο | 100.000 |

| Γενικά έξοδα και έξοδα διοίκησης | 250.000 |

| Σύνολο δαπανών (B) | 350.000 |

| Λειτουργικά έσοδα προ φόρων (EBIT) [(A) - (B)] | 250.000 |

Έτσι, εάν σας έχει δοθεί η κατάσταση λογαριασμού αποτελεσμάτων, θα ήταν εύκολο για εσάς να μάθετε καθαρά λειτουργικά έσοδα ή EBIT από τα δεδομένα χρησιμοποιώντας το παραπάνω παράδειγμα.

Επίσης, ρίξτε μια ματιά στο EBIT εναντίον EBITDA.

Τώρα ας δούμε τα συνολικά περιουσιακά στοιχεία και τι θα συμπεριλάβαμε στα συνολικά στοιχεία.

Θα συμπεριλάβουμε ό, τι είναι ικανό να αποφέρει αξία για τον κάτοχο για περισσότερο από ένα έτος. Αυτό σημαίνει ότι θα συμπεριλάβουμε όλα τα πάγια περιουσιακά στοιχεία. Ταυτόχρονα, θα συμπεριλάβουμε επίσης περιουσιακά στοιχεία που μπορούν εύκολα να μετατραπούν σε μετρητά. Αυτό σημαίνει ότι θα μπορούσαμε να πάρουμε τα κυκλοφορούντα περιουσιακά στοιχεία κάτω από το σύνολο των περιουσιακών στοιχείων. Και θα συμπεριλάβουμε επίσης άυλα περιουσιακά στοιχεία που έχουν αξία, αλλά δεν έχουν φυσικό χαρακτήρα, όπως η καλή θέληση. Δεν θα λάβουμε υπόψη πλασματικά περιουσιακά στοιχεία (π.χ. έξοδα προώθησης μιας επιχείρησης, επιτρεπόμενη έκπτωση στην έκδοση μετοχών, απώλεια που προκύπτει από την έκδοση χρεογράφων κ.λπ.).

Και όπως στις τρέχουσες υποχρεώσεις, θα λάβουμε υπόψη τα ακόλουθα.

Σύμφωνα με τις τρέχουσες υποχρεώσεις, οι εταιρείες θα περιλαμβάνουν πληρωτέους λογαριασμούς, πληρωτέους φόρους πωλήσεων, πληρωτέους φόρους εισοδήματος, πληρωτέους τόκους, τραπεζικές υπεραναλήψεις, πληρωτέους φόρους μισθοδοσίας, προκαταβολές πελατών, δεδουλευμένα έξοδα, βραχυπρόθεσμα δάνεια, τρέχουσες λήξεις μακροπρόθεσμου χρέους κ.λπ.

Τώρα το απασχολούμενο κεφάλαιο δεν περιλαμβάνει μόνο τα κεφάλαια των μετόχων. Αντίθετα, περιλαμβάνει επίσης χρέη από χρηματοπιστωτικά ιδρύματα ή τράπεζες και κατόχους χρεογράφων Και γι 'αυτό η διαφορά μεταξύ των συνολικών περιουσιακών στοιχείων και των τρεχουσών υποχρεώσεων θα μας δώσει το σωστό ποσό του απασχολούμενου κεφαλαίου.

Ερμηνεία του ROCE

Η απόδοση του απασχολούμενου κεφαλαίου είναι μια μεγάλη αναλογία για να μάθετε αν μια εταιρεία είναι πραγματικά κερδοφόρα ή όχι. Αν συγκρίνετε μεταξύ δύο ή πολλαπλών εταιρειών, υπάρχουν λίγα πράγματα που πρέπει να έχετε υπόψη

- Πρώτον, εάν αυτές οι εταιρείες προέρχονται από παρόμοιες βιομηχανίες. Αν προέρχονται από παρόμοια βιομηχανία, είναι λογικό να συγκρίνουμε. Διαφορετικά, η σύγκριση δεν δημιουργεί καμία τιμή.

- Δεύτερον, πρέπει να δείτε την περίοδο κατά την οποία γίνονται οι δηλώσεις για να μάθετε εάν συγκρίνετε τις εταιρείες κατά την ίδια περίοδο.

- Τρίτον, μάθετε το μέσο ROCE του κλάδου για να κατανοήσετε τι βρίσκετε.

Εάν λάβετε υπόψη αυτά τα τρία πράγματα, μπορείτε να υπολογίσετε το ROCE και να αποφασίσετε εάν θα επενδύσετε στην εταιρεία ή όχι. Εάν το ROCE είναι περισσότερο, αυτό είναι καλύτερο γιατί αυτό σημαίνει ότι η εταιρεία έχει χρησιμοποιήσει καλά το κεφάλαιό της.

- Υπάρχει ένα ακόμη πράγμα που πρέπει να σκεφτείτε. Μπορείτε να χρησιμοποιήσετε το καθαρό εισόδημα για να βρείτε την αναλογία, επίσης, για να πάρετε μια ολιστική εικόνα. Ο πραγματικός λόγος είναι - EBIT / Capital Employed, αλλά μπορείτε να πειραματιστείτε τοποθετώντας το καθαρό εισόδημα (PAT) / Capital Employed για να δείτε αν υπάρχει διαφορά ή όχι.

- Επιπλέον, δεν πρέπει να αποφασίσετε εάν θα επενδύσετε σε μια εταιρεία καθαρά αφού υπολογίσετε μόνο μία αναλογία. επειδή μια αναλογία δεν μπορεί να απεικονίσει ολόκληρη την εικόνα. Υπολογίστε όλους τους δείκτες κερδοφορίας και μετά αποφασίστε εάν αυτή η εταιρεία είναι πραγματικά κερδοφόρα ή όχι.

Παραδείγματα επιστροφής κεφαλαίου

Θα εξετάσουμε καθένα από τα στοιχεία και μετά θα υπολογίσουμε το ROCE.

Παίρνουμε δύο παραδείγματα Return on Capital Employed. Πρώτον, θα πάρουμε το απλούστερο και μετά θα δείξουμε ένα λίγο περίπλοκο παράδειγμα.

Παράδειγμα # 1

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| EBIT | 30.000 | 40.000 |

| Το σύνολο του ενεργητικού | 300.000 | 400.000 |

| Απαιτητέες υποχρεώσεις | 15.000 | 20.000 |

| ROCE | ; | ; |

Επίσης, ανατρέξτε σε αυτόν τον περιεκτικό οδηγό ανάλυσης αναλογίας με μια μελέτη περίπτωσης excel στο Colgate.

Έχουμε ήδη δώσει το EBIT, αλλά πρέπει να υπολογίσουμε τη διαφορά μεταξύ των συνολικών περιουσιακών στοιχείων και των τρεχουσών υποχρεώσεων για να πάρουμε το ποσό του απασχολούμενου κεφαλαίου.

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Σύνολο περιουσιακών στοιχείων (A) | 300.000 | 400.000 |

| Τρέχουσες υποχρεώσεις (Β) | 15.000 | 20.000 |

| Απασχολούμενο κεφάλαιο (A - B) | 285.000 | 380.000 |

Τώρα ας υπολογίσουμε τον λόγο και για τις δύο αυτές εταιρείες -

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| EBIT (X) | 30.000 | 40.000 |

| Απασχολούμενο κεφάλαιο (Υ) | 285.000 | 380.000 |

| ROCE (X / Y) | 10,53% | 10,53% |

Από το παραπάνω παράδειγμα, και οι δύο εταιρείες έχουν τον ίδιο λόγο. Αλλά αν προέρχονται από διαφορετικές βιομηχανίες, δεν μπορούν να συγκριθούν. Εάν προέρχονται από παρόμοια βιομηχανία, μπορεί να ειπωθεί ότι αποδίδουν αρκετά παρόμοια για την περίοδο.

Παράδειγμα # 2

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Εσοδα | 500.000 | 400.000 |

| COGS | 420.000 | 330.000 |

| Εξοδα λειτουργίας | 10.000 | 8.000 |

| Το σύνολο του ενεργητικού | 300.000 | 400.000 |

| Απαιτητέες υποχρεώσεις | 15.000 | 20.000 |

| ROCE | ; | ; |

Εδώ έχουμε όλα τα δεδομένα για τον υπολογισμό του EBIT και του Capital Employed. Ας υπολογίσουμε πρώτα το EBIT και μετά θα υπολογίσουμε το Capital Employed. Τέλος, χρησιμοποιώντας και τα δύο, θα εξακριβώσουμε το ROCE και για τις δύο αυτές εταιρείες.

Εδώ είναι ο υπολογισμός του EBIT -

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Εσοδα | 500.000 | 400.000 |

| (-) COGS | (420.000) | (330.000) |

| Ακαθάριστα έσοδα | 80.000 | 70.000 |

| (-)Εξοδα λειτουργίας | (10.000) | (8.000) |

| EBIT (λειτουργικό κέρδος) (M) | 70.000 | 62.000 |

Ας υπολογίσουμε τώρα το απασχολούμενο κεφάλαιο -

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Το σύνολο του ενεργητικού | 300.000 | 400.000 |

| (-)Απαιτητέες υποχρεώσεις | (15.000) | (20.000) |

| Απασχολούμενο κεφάλαιο (N) | 285.000 | 380.000 |

Ας υπολογίσουμε την απόδοση του απασχολούμενου κεφαλαίου -

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| EBIT (λειτουργικό κέρδος) (M) | 70.000 | 62.000 |

| Απασχολούμενο κεφάλαιο (N) | 285.000 | 380.000 |

| ROCE (M / N) | 24,56% | 16,32% |

Από το παραπάνω παράδειγμα, είναι σαφές ότι η Εταιρεία Α έχει υψηλότερη αναλογία από την Εταιρεία Β. Εάν η Εταιρεία Α και η Εταιρεία Β προέρχονται από διαφορετικούς κλάδους, τότε η αναλογία δεν είναι συγκρίσιμη. Αλλά αν προέρχονται από τον ίδιο κλάδο, η Εταιρεία Α αξιοποιεί σίγουρα το κεφάλαιό της καλύτερα από την Εταιρεία Β.

Παράδειγμα Nestle

Τώρα ας πάρουμε ένα παράδειγμα από τον παγκόσμιο κλάδο και ανακαλύψουμε το ROCE από πραγματικά δεδομένα.

Πρώτον, θα εξετάσουμε την κατάσταση λογαριασμού αποτελεσμάτων και τον ισολογισμό της Nestle για το 2014 και το 2015 και στη συνέχεια θα υπολογίσουμε το ROCE για κάθε ένα από τα έτη.

Τέλος, θα αναλύσουμε την αναλογία ROCE και θα δούμε τις πιθανές λύσεις που μπορεί να εφαρμόσει η Nestle (εάν υπάρχει).

Ας αρχίσουμε.

Ενοποιημένη κατάσταση λογαριασμού αποτελεσμάτων για το έτος που έληξε στις 31 Δεκεμβρίου 2014 & 2015

πηγή: Ετήσια έκθεση Nestle

Εδώ τρία στοιχεία είναι σημαντικά και επισημαίνονται όλα. Πρώτο είναι το λειτουργικό κέρδος για το 2014 και το 2015. Στη συνέχεια, πρέπει να ληφθούν υπόψη τα συνολικά περιουσιακά στοιχεία και οι συνολικές τρέχουσες υποχρεώσεις για το 2014 και το 2015.

| Σε εκατομμύρια CHF | ||

| 2015 | 2014 | |

| Λειτουργικό κέρδος (A) | 12408 | 14019 |

| Το σύνολο του ενεργητικού | 123992 | 133450 |

| Συνολικές τρέχουσες υποχρεώσεις | 33321 | 32895 |

Γνωρίζουμε το EBIT ή το λειτουργικό κέρδος. Πρέπει να υπολογίσουμε το απασχολούμενο κεφάλαιο -

| Σε εκατομμύρια CHF | ||

| 2015 | 2014 | |

| Το σύνολο του ενεργητικού | 123992 | 133450 |

| (-)Συνολικές τρέχουσες υποχρεώσεις | (33321) | (32895) |

| Απασχολούμενο κεφάλαιο (B) | 90.671 | 100,555 |

Τώρα, ας υπολογίσουμε την αναλογία.

| Σε εκατομμύρια CHF | ||

| 2015 | 2014 | |

| Λειτουργικό κέρδος (A) | 12408 | 14019 |

| Απασχολούμενο κεφάλαιο (B) | 90.671 | 100,555 |

| ROCE (A / B) | 13,68% | 13,94% |

Από τον παραπάνω υπολογισμό, είναι σαφές ότι το ROCE του Nestle είναι σχεδόν παρόμοιο και στα δύο χρόνια. Όπως και στη βιομηχανία FMCG, οι επενδύσεις σε περιουσιακά στοιχεία είναι περισσότερες. η αναλογία είναι αρκετά καλή. Δεν πρέπει να συγκρίνουμε τους λόγους της βιομηχανίας FMCG με οποιονδήποτε άλλο κλάδο. Στη βιομηχανία FMCG, οι επενδύσεις κεφαλαίου είναι πολύ υψηλότερες από άλλες βιομηχανίες. Έτσι, η αναλογία θα ήταν μικρότερη από ό, τι σε άλλες βιομηχανίες.

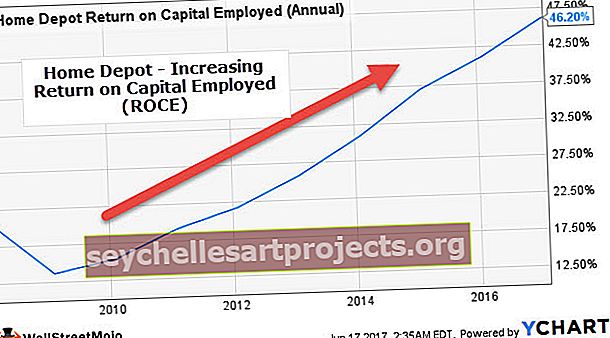

Παράδειγμα Home Depot

Το Home Depot είναι ένας λιανικός προμηθευτής εργαλείων, προϊόντων και υπηρεσιών βελτίωσης σπιτιού Λειτουργεί στις ΗΠΑ, τον Καναδά και το Μεξικό.

Ας δούμε την τάση της απόδοσης του κεφαλαίου που χρησιμοποιείται για το Home Depot στο παρακάτω γράφημα -

πηγή: ycharts

Σημειώνουμε ότι το Home Depot ROCE αυξήθηκε από ROCE ~ 15% το FY10 σε ROCE 46,20% το FY17. Τι οδήγησε σε μια τόσο εντυπωσιακή αύξηση της απόδοσης κεφαλαίου που απασχολείται στο Home Depot;

Ας ερευνήσουμε και ανακαλύψουμε τους λόγους.

Μόνο για ανανέωση,

Λόγος απόδοσης απασχολούμενου κεφαλαίου = Καθαρά λειτουργικά έσοδα (EBIT) / (Σύνολο περιουσιακών στοιχείων - Τρέχουσες υποχρεώσεις)

Ο παρονομαστής (Σύνολο περιουσιακών στοιχείων - Τρέχουσες υποχρεώσεις) μπορεί επίσης να γραφτεί ως (Ίδια κεφάλαια + Μη τρέχουσες υποχρεώσεις)

Το ROCE μπορεί να αυξηθεί είτε λόγω 1) αύξησης EBIT, 2) μείωσης ιδίων κεφαλαίων 3) μείωσης μη βραχυπρόθεσμων υποχρεώσεων.

# 1) Αύξηση του EBIT

Το Home Depot EBIT έχει αυξηθεί από 4,8 δισεκατομμύρια δολάρια το 2010 σε 13,43 δισεκατομμύρια δολάρια το 17ο έτος (αύξηση 180% σε διάστημα 7 ετών).

πηγή: ycharts

Το EBIT αύξησε σημαντικά τον αριθμητή και είναι ένας από τους σημαντικότερους συντελεστές στην ανάπτυξη του ROCE.

# 2 - Αξιολόγηση ιδίων κεφαλαίων

Τα ίδια κεφάλαια της Home Depot μειώθηκαν δραστικά από 18,89 δισεκατομμύρια δολάρια το 2011 σε 4,33 δισεκατομμύρια δολάρια το 2017 (

Σημειώνουμε ότι τα ίδια κεφάλαια της Home Depot μειώθηκαν κατά 65% τα τελευταία 4 χρόνια. Η μείωση των ιδίων κεφαλαίων συνέβαλε στη μείωση του παρονομαστή της ROCE. Με αυτό, σημειώνουμε ότι η μείωση των ιδίων κεφαλαίων των Μετόχων συνέβαλε επίσης ουσιαστικά στην αύξηση του λόγου Home Depot

πηγή: ycharts

Αν κοιτάξουμε την ενότητα μετοχών του Home Depot's Equity, θα βρούμε τους πιθανούς λόγους για μια τέτοια μείωση.

- Η συσσωρευμένη άλλη συνολική ζημία είχε ως αποτέλεσμα τη μείωση των ιδίων κεφαλαίων τόσο το 2015 όσο και το 2016.

- Το Accelerated Buybacks ήταν ο δεύτερος και πιο σημαντικός λόγος για τη μείωση των ιδίων κεφαλαίων των μετόχων το 2015 και το 2016.

# 3 - ΑΞΙΟΛΟΓΗΣΗ ΧΡΕΟΥΣ ΑΠΟΣΤΟΛΗΣ ΣΠΙΤΙΟΥ

Ας δούμε τώρα το χρέος του Home Depot. Σημειώνουμε ότι το χρέος Home Depot αυξήθηκε από 9,682 δισεκατομμύρια το 2010 σε 23,60 δισεκατομμύρια δολάρια το 2016. Αυτή η αύξηση του χρέους κατά 143% είχε ως αποτέλεσμα τη μείωση του ROCE.

πηγή: ycharts

Σύνοψη Ανάλυσης Home Depot

Σημειώνουμε ότι ο λόγος Home Depot αυξήθηκε από αναλογία ~ 15% το FY10 σε 46,20% το FY17 λόγω των εξής:

- Το EBIT αυξήθηκε κατά 180% κατά τη διάρκεια των 7 ετών (2010-2017). Αυξάνει σημαντικά την αναλογία λόγω της αύξησης του αριθμητή

- Τα ίδια κεφάλαια μειώθηκαν κατά 77% την αντίστοιχη περίοδο. Μειώνει σημαντικά τον παρονομαστή, αυξάνοντας έτσι το ROCE.

- Συνολικά, η αύξηση του λόγου λόγω των δύο παραπάνω παραγόντων (1 και 2) αντισταθμίστηκε από την αύξηση του χρέους κατά 143% κατά την αντίστοιχη περίοδο.

Τομέας απόδοσης απασχολούμενου κεφαλαίου

Βοηθητικά προγράμματα - Διαφορετικό παράδειγμα

| S. Όχι | Ονομα | Όριο αγοράς ($ mn) | ROCE |

| 1 | Εθνικό πλέγμα | 51,551 | 5,84% |

| 2 | Ενέργεια κυριαρχίας | 50,432 | 6,80% |

| 3 | Έξελον | 48,111 | 2.16% |

| 4 | Sempra Energy | 28.841 | 6,08% |

| 5 | Δημόσια υπηρεσία επιχειρήσεων | 22,421 | 4,76% |

| 6 | Διασκεδαστικός | 14.363 | -1,70% |

| 7 | FirstEnergy | 13,219 | -19,82% |

| 8 | Huaneng Power | 11.081 | 11,25% |

| 9 | Υποδομή Brookfield | 10,314 | 5,14% |

| 10 | AES | 7,869 | 5,19% |

| 11 | Black Hills | 3.797 | 4,54% |

| 12 | Βορειοδυτικός | 3.050 | 5,14% |

- Συνολικά, ο τομέας των βοηθητικών προγραμμάτων έχει χαμηλότερο ROCE (στο εύρος του 5%).

- Δύο εταιρείες στον παραπάνω όμιλο έχουν αρνητικό δείκτη. Η Entergy έχει RCOE -1,70% και η FirstEnergy έχει λόγο -19,82%

- Η καλύτερη εταιρεία σε αυτόν τον όμιλο είναι η Huaneng Power, με αναλογία 11,25%.

Ποτά - Αναψυκτικά

| S. Όχι | Ονομα | Όριο αγοράς ($ mn) | ROCE |

| 1 | Κόκα κόλα | 193.590 | 14,33% |

| 2 | PepsiCo | 167,435 | 18,83% |

| 3 | Ποτό τεράτων | 29,129 | 24,54% |

| 4 | Δρ Pepper Snapple Group | 17.143 | 17,85% |

| 5 | Εθνικό ποτό | 4.156 | 45,17% |

| 6 | Embotelladora Andina | 3.840 | 16,38% |

| 7 | Κοτ | 1.972 | 2,48% |

- Συνολικά, ο τομέας Beverages - Soft Drinks έχει καλύτερη ROCE σε σύγκριση με τον τομέα Utility με μέσο όρο περίπου 15-20%.

- Σημειώνουμε ότι μεταξύ της PepsiCo και της Coca-Cola, η PepsiCo έχει καλύτερη αναλογία 18,83% σε σύγκριση με την αναλογία της Coca-Cola 14,33%

- Τα εθνικά ποτά έχουν την υψηλότερη αναλογία 45,17% στην ομάδα.

- Ο Cott, από την άλλη πλευρά, έχει τη χαμηλότερη αναλογία 2,48% στην ομάδα.

Παράδειγμα παγκόσμιων τραπεζών

| S. Όχι | Ονομα | Όριο αγοράς ($ mn) | ROCE |

| 1 | JPMorgan Chase | 306,181 | 2.30% |

| 2 | Γουέλς Φάργκο | 269.355 | 2.23% |

| 3 | η τράπεζα της Αμερικής | 233,173 | 1,76% |

| 4 | Citigroup | 175,906 | 2,02% |

| 5 | HSBC Holdings | 176,434 | 0,85% |

| 6 | Μπάνκο Σανταντέρ | 96.098 | 2,71% |

| 7 | Η Τορόντο-Dominion Bank | 90,327 | 1,56% |

| 8 | Mitsubishi UFJ Οικονομικά | 87.563 | 0,68% |

| 9 | Westpac Banking | 77.362 | 3,41% |

| 10 | Όμιλος ING | 65.857 | 4,16% |

| 11 | Όμιλος UBS | 59,426 | 1,29% |

| 12 | Sumitomo Mitsui Οικονομική | 53.934 | 1,19% |

- Σημειώνουμε ότι ο συνολικός τραπεζικός τομέας έχει ένα από τα χαμηλότερα ROCE σε σύγκριση με τους άλλους τομείς με μέσο λόγο 1,5% -2,0%

- Η JPMorgan, η μεγαλύτερη Market Cap Bank έχει αναλογία 2,30%

- Η ING έχει τον υψηλότερο λόγο 4,16% στον όμιλο, ενώ η Mitsubishi UFJ Financial έχει τη χαμηλότερη αναλογία 0,68%

Ενέργεια - Παράδειγμα E&P

| S. Όχι | Ονομα | Όριο αγοράς ($ mn) | ROCE |

| 1 | ConocoPhillips | 56,152 | -5,01% |

| 2 | Πόροι EOG | 50,245 | -4,85% |

| 3 | CNOOC | 48.880 | -0,22% |

| 4 | Occidental Petroleum | 45,416 | -1,99% |

| 5 | Φυσικό Καναδά | 33,711 | -1,21% |

| 6 | Φυσικοί πόροι της Pioneer | 26.878 | -5,26% |

| 7 | Anadarko Petroleum | 25.837 | -6,97% |

| 8 | Απάχης | 18,185 | -5,71% |

| 9 | Πόροι Concho | 17,303 | -18,24% |

| 10 | Ενέργεια Ντέβον | 16.554 | -13,17% |

| 11 | Έσε | 13.826 | -12,15% |

| 12 | Ευγενής ενέργεια | 12,822 | -6,89% |

- Συνολικά, το Energy Sector ROCE φαίνεται αρκετά κακό με αρνητικές αναλογίες με όλες τις κορυφαίες εταιρείες. Αυτό οφείλεται κυρίως στα αρνητικά λειτουργικά έσοδα που προκύπτουν από την επιβράδυνση των εμπορευμάτων (αργό πετρέλαιο)

- Η Concho Resources είναι η χειρότερη απόδοση σε αυτόν τον τομέα με αναλογία -18,24%

- Το ConocoPhillips, με ανώτατο όριο αγοράς 56 δισεκατομμυρίων δολαρίων, έχει λόγο -5,01%

Παράδειγμα διαδικτύου και περιεχομένου

| S. Όχι | Ονομα | Όριο αγοράς ($ mn) | ROCE |

| 1 | Αλφάβητο | 664.203 | 17,41% |

| 2 | 434,147 | 22,87% | |

| 3 | Μπάιντου | 61,234 | 12,28% |

| 4 | JD.com | 54,108 | -6,59% |

| 5 | Αλτάμπα | 50,382 | -1,38% |

| 6 | NetEase | 38,416 | 37,62% |

| 7 | Θραύση | 20.045 | -48,32% |

| 8 | Γουίμπο | 15,688 | 15,83% |

| 9 | Κελάδημα | 12.300 | -5,58% |

| 10 | VeriSign | 9,355 | 82,24% |

| 11 | Γιάντεξ | 8,340 | 12,17% |

| 12 | IAC / InterActive | 7.944 | 0,67% |

- Συνολικά, αυτός ο τομέας έχει μικτή ROCE με πολύ υψηλό και αρνητικό λόγο

- Μεταξύ Αλφαβήτου (Google) και Facebook, το Facebook έχει υψηλότερο λόγο 22,87% σε σύγκριση με το λόγο Αλφαβήτου 17,41%

- Το Snap (που κυκλοφόρησε με την πρόσφατη IPO του) έχει λόγο -48,32%

- Άλλες εταιρείες με αρνητικό λόγο είναι Twitter (-5,58%), Altaba (-1,38%), JD.com (-6,59%)

- Η Verisign έχει την υψηλότερη αναλογία 82,24% είναι η ομάδα

Παράδειγμα καταστημάτων έκπτωσης

| S. Όχι | Ονομα | Όριο αγοράς ($ mn) | ROCE |

| 1 | Καταστήματα Wal-Mart | 237,874 | 17,14% |

| 2 | Χονδρική Costco | 73,293 | 22,03% |

| 3 | Στόχος | 30.598 | 18,98% |

| 4 | Γενικά δολάριο | 19,229 | 22,54% |

| 5 | Καταστήματα δέντρων δολαρίων | 16.585 | 12,44% |

| 6 | Καταστήματα Burlington | 6.720 | 23,87% |

| 7 | Τιμές έξυπνος | 2.686 | 19,83% |

| 8 | Έξοδος ευκαιρίας της Ollie | 2.500 | 11,47% |

| 9 | Πολλοί | 2.117 | 26,37% |

- Συνολικά, ο τομέας των καταστημάτων έκπτωσης απολαμβάνει ένα υγιές ROCE (μέσο όρο πλησιέστερο στο 20%)

- Η Wal-Mart Stores, με ανώτατο όριο αγοράς 237,8 δισεκατομμυρίων δολαρίων, έχει λόγο 17,14%. Η Costco, από την άλλη πλευρά, έχει αναλογία 22,03%

- Σημειώνουμε ότι το Big Lots έχει την υψηλότερη αναλογία 26,37% στην ομάδα, ενώ το Ollie Bargain Outlet έχει τη χαμηλότερη αναλογία 11,47%

Περιορισμοί

- Πρώτον, δεν μπορείτε να βασιστείτε μόνο στο ROCE επειδή πρέπει να υπολογίσετε άλλους δείκτες κερδοφορίας για να πάρετε ολόκληρη την εικόνα. Επιπλέον, υπολογίζεται στο EBIT και όχι στο καθαρό εισόδημα, το οποίο μπορεί να αποδειχθεί μεγάλο μειονέκτημα.

- Δεύτερον, το ROCE φαίνεται να ευνοεί τις παλαιότερες εταιρείες επειδή οι παλαιότερες εταιρείες είναι σε θέση να αποσβέσουν τα περιουσιακά τους στοιχεία περισσότερο από τις νεότερες εταιρείες! Και ως αποτέλεσμα, για τις παλαιότερες εταιρείες, γίνεται καλύτερο.

συμπέρασμα

Στην τελική ανάλυση, μπορούμε να πούμε ότι το ROCE είναι ένας από τους καλύτερους δείκτες κερδοφορίας που πρέπει να ληφθούν υπόψη, ενώ οι επενδυτές αποφασίζουν για την κερδοφορία της εταιρείας. Αλλά πρέπει να θυμάστε ότι δεν είναι ο μόνος λόγος κερδοφορίας που πρέπει να λάβετε υπόψη. Μπορείτε επίσης να λάβετε υπόψη διάφορες αναλογίες όπως τα περιθώρια κέρδους, την απόδοση του επενδυμένου κεφαλαίου (ROIC), την απόδοση του περιουσιακού στοιχείου (ROA), την ερμηνεία ROE κ.λπ.

Άλλα χρήσιμα άρθρα

- Αναλογία κύκλου εργασιών

- Αναλογία αμυντικού διαστήματος

- Αναλογία κάλυψης τόκων

- Αναλογία Δανείου προς Αξία <