Βιβλία χρηματοδότησης

Εκπαιδευτικά παράγωγα

Εκπαιδευτικά προγράμματα Excel

Σεμινάρια διαχείρισης περιουσιακών στοιχείων

Καριέρα Διαχείρισης Κινδύνων

seychellesartprojects.org

Οδηγός μελέτης CFA

Μαθήματα Οικονομικών

Σεμινάρια Διαχείρισης Κινδύνων

Μοντελοποίηση Excel

Μαθήματα Οικονομικών

Κατηγορία:

Μαθήματα Λογιστικής

1

2

3

»

Δημοφιλείς Αναρτήσεις

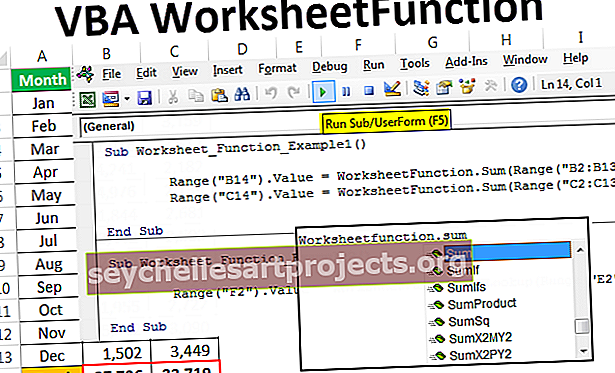

Λειτουργία φύλλου εργασίας VBA

Σπιτικά μερίσματα

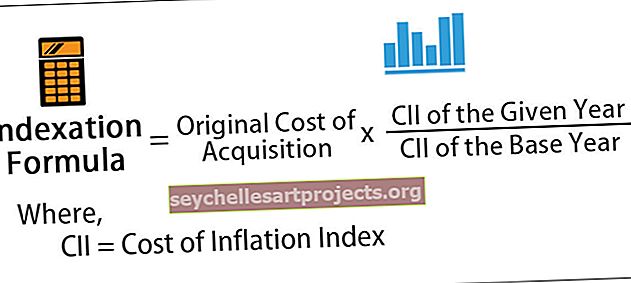

Τύπος ευρετηρίου

Μετοχή έναντι αμοιβαίων κεφαλαίων

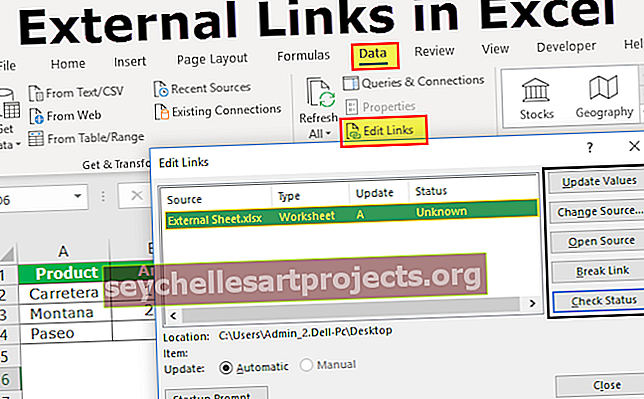

Εξωτερικοί σύνδεσμοι στο Excel

Πρόσφατες δημοσιεύσεις

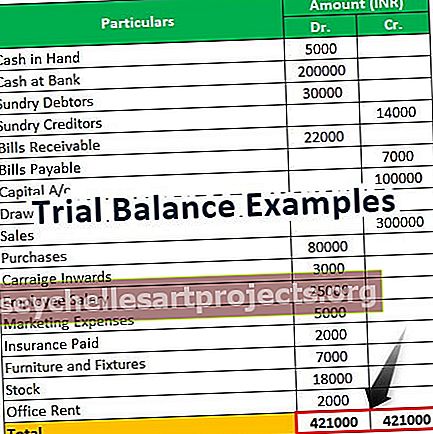

Τελικοί λογαριασμοί

Επένδυση σε Συνεργάτες

Εταιρική χρηματοοικονομική πορεία σταδιοδρομίας | Κορυφαίες 9 θέσεις εργασίας που πρέπει να εξερευνήσετε!

Αναλογία στον τύπο Excel

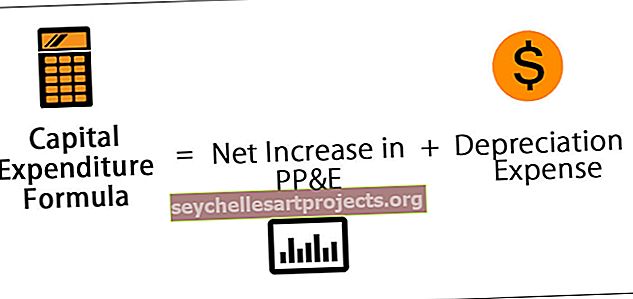

Υπολειμματική αξία

$config[zx-auto] not found$config[zx-overlay] not found