Τύπος τιμής βιβλίου | Πώς να υπολογίσετε τη λογιστική αξία μιας εταιρείας;

Τύπος για τον υπολογισμό της λογιστικής αξίας μιας εταιρείας

Ο τύπος λογιστικής αξίας υπολογίζει το καθαρό περιουσιακό στοιχείο της εταιρείας που προκύπτει από το σύνολο των περιουσιακών στοιχείων μείον τις συνολικές υποχρεώσεις. Εναλλακτικά, η Βιβλική Αξία μπορεί να υπολογιστεί ως το συνολικό άθροισμα του συνολικού Μετοχικού Κεφαλαίου της εταιρείας.

Μπορεί να οριστεί ως η καθαρή αξία ενεργητικού της εταιρείας ή της εταιρείας που μπορεί να υπολογιστεί ως συνολικά περιουσιακά στοιχεία μείον άυλα περιουσιακά στοιχεία (δηλαδή υπεραξία, διπλώματα ευρεσιτεχνίας κ.λπ.) και υποχρεώσεις. Επιπλέον, η λογιστική αξία ανά μετοχή (BVPS) μπορεί να υπολογιστεί με βάση τα ίδια κεφάλαια των κοινών μετόχων της εταιρείας.

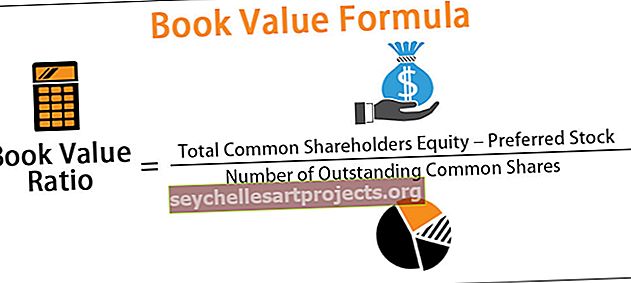

Αξία βιβλίου = Σύνολο κοινών ιδίων κεφαλαίων - Προτιμώμενο απόθεμα / Αριθμός εκκρεμών κοινών μετοχών.

Πώς να υπολογίσετε την αξία βιβλίου;

Ο τύπος δηλώνει ότι το μέρος του αριθμητή είναι αυτό που λαμβάνει η εταιρεία με την έκδοση κοινών ιδίων κεφαλαίων και ότι ο αριθμός αυξάνεται ή μειώνεται ανάλογα με την εταιρεία που έχει κέρδος ή ζημία και, τέλος, μειώνεται με την έκδοση μερίσματος και προνομιούχων αποθεμάτων.

Το πρώτο μέρος θα είναι να μάθετε τα ίδια κεφάλαια που είναι διαθέσιμα στους κοινούς μετόχους της. Κάποιος μπορεί να αμφισβητήσει γιατί αφαιρούμε το προτιμώμενο απόθεμα στον παραπάνω τύπο για τον υπολογισμό της λογιστικής αξίας ανά μετοχή και του μέσου όρου των εκκρεμών κοινών αποθεμάτων. Ο λόγος για την αφαίρεση των προτιμώμενων μετοχών από τους κοινούς μετόχους είναι ότι οι προτιμώμενοι μέτοχοι πληρώνονται πριν από τους κοινούς μετόχους, αλλά μόνο μετά την εκκαθάριση των χρεών των εταιρειών στο σύνολό τους.

Λογιστική αξία για την εταιρεία = Κοινά ίδια κεφάλαια μετόχων - Προνομιακό απόθεμα

Και από την άλλη πλευρά

Κοινά ίδια κεφάλαια μετόχων = Σύνολο περιουσιακών στοιχείων - Σύνολο υποχρεώσεων ·

Το 2ο μέρος είναι να διαιρέσουμε τα κοινά ίδια κεφάλαια των μετόχων, τα οποία είναι διαθέσιμα στους μετόχους με τον ανεξόφλητο αριθμό κοινών μετοχών.

Παραδείγματα

Μπορείτε να πραγματοποιήσετε λήψη αυτού του προτύπου Formula Excel Value Book - Πρότυπο Formula Excel Value BookΠαράδειγμα # 1

Η Common Equity ltd αναφέρει κάτω από τον αριθμό κατά το κλείσιμο των ετήσιων λογαριασμών της. Πρέπει να υπολογίσετε το BVPS.

Λύση:

Κατ 'αρχάς, πρέπει να μάθουμε τα ίδια κεφάλαια των μετόχων που είναι μια διαφορά των συνολικών περιουσιακών στοιχείων και υποχρεώσεων που είναι 53.500.850.89 - 35.689.770.62 = 17.811.080.27

Επομένως, ο υπολογισμός της λογιστικής αξίας ανά μετοχή έχει ως εξής,

BVPS = Σύνολο κοινών ιδίων κεφαλαίων - Προνομιακό απόθεμα / Αριθμός εκκρεμών κοινών μετοχών

= 17.811.080.27 /8.500.000,00

Το BVPS θα είναι -

Παράδειγμα # 2 - (SBI BANK)

Το SBI είναι ένας από τους κορυφαίους δανειστές στην Ινδία. Η Vivek, αναλυτής μετοχών, θέλει να συμπεριλάβει το SBI στο χαρτοφυλάκιό του. Ο Suresh, ο οποίος προσχώρησε πρόσφατα ως ασκούμενος στο Vivek και έχει πάθος για έρευνα. Ο Vivek του ζητά να υπολογίσει το P / BVPS για το SBI και στη συνέχεια να κάνει σύγκριση peer to peer. Η τιμή του μεριδίου SBI είναι 308.

ΣΗΜΕΙΩΣΗ : Χρησιμοποιήστε τον τύπο BVPS και στη συνέχεια διαιρέστε την τιμή με αυτό το αποτέλεσμα.

Λύση:

Πρώτον, πρέπει να μάθουμε τα ίδια κεφάλαια των μετόχων που είναι η διαφορά του συνόλου των περιουσιακών στοιχείων και υποχρεώσεων (δανεισμός + άλλες υποχρεώσεις) που είναι 36,16,433,00 - (30,91,257,62 + 3,19,701,42) = 2,05,473,96 cr

Επομένως, ο υπολογισμός της λογιστικής αξίας ανά μετοχή θα έχει ως εξής,

BVPS = Σύνολο κοινών ιδίων κεφαλαίων - Προτιμώμενο απόθεμα / Αριθμός εκκρεμών κοινών μετοχών

= 2,05,473,96 cr / 892,54 cr

Το BVPS θα είναι -

Το P / BVPS θα είναι -

Παράδειγμα # 3

Η Shruti έχει επενδύσει όλα αυτά τα χρόνια σε βιομηχανίες εμπιστοσύνης και τώρα μετά την ανάληψη της Hamleys, μιας από τις κορυφαίες αλυσίδες καταστημάτων παιχνιδιών και είναι περίεργη για το ποιος ήταν ο σκοπός πίσω από αυτό. Αναμένει ότι αυτό θα μπορούσε να μειώσει την αξία του Reliance ως ολοκληρωμένη άσχετη και απρόβλεπτη δραστηριότητα που έκανε η Reliance.

Παρακάτω είναι το απόσπασμα από τις βιομηχανίες της Reliance για τον Μάρτιο του 2018 και θέλει να υπολογίσει την πρώτη λογιστική αξία του Reliance για να μάθει τι αντίκτυπο θα μπορούσε να δημιουργήσει ο Hamleys;

Λύση

Πρώτον, πρέπει να μάθουμε τα ίδια κεφάλαια των μετόχων που είναι η διαφορά του συνόλου περιουσιακών στοιχείων και υποχρεώσεων (δανεισμός + άλλες υποχρεώσεις) που είναι 8,23,907,00 - (2,39,843,00 + 2,90,573,00) = 2,93,491 cr

Επίσης, μπορούμε να προσθέσουμε μετοχικό κεφάλαιο και αποθεματικά για να λάβουμε ίδια κεφάλαια 5.922 cr + 2.87.569 cr που θα ανέλθουν σε 2.93.491 cr.

Επομένως, ο υπολογισμός της λογιστικής αξίας ανά μετοχή θα έχει ως εξής,

BVPS = Σύνολο κοινών ιδίων κεφαλαίων - Προνομιακό απόθεμα / Αριθμός εκκρεμών κοινών μετοχών

= 2,93,491,00 cr / 592,18 cr

Η τιμή βιβλίου ανά μετοχή θα είναι -

BVPS = 495,61

Υπολογιστής τιμής βιβλίου

Μπορείτε να χρησιμοποιήσετε αυτό το βιβλίο Αριθμομηχανή

| Σύνολο κοινών ιδίων κεφαλαίων | |

| Προνομιούχος μετοχή | |

| Αριθμός εκκρεμών κοινών μετοχών | |

| Αναλογία τιμής βιβλίου | |

| Αριθμός εκκρεμών κοινών μετοχών = |

|

|

Συνάφεια και χρήσεις

Ως λογιστική αξία μιας εταιρείας, η λογιστική αξία μπορεί να έχει δύο βασικές χρήσεις:

- Θα χρησιμεύσει ως η συνολική αξία των περιουσιακών στοιχείων της εταιρείας ή της εταιρείας που θα θεωρούσαν θεωρητικά οι μέτοχοι εάν η εταιρεία ή η εταιρεία επρόκειτο να εκκαθαριστεί.

- Όταν πραγματοποιείται σύγκριση με την αγοραία αξία ή την τιμή της αγοράς, η λογιστική αξία μπορεί να είναι ένας καλός δείκτης για τον αναλυτή ιδίων κεφαλαίων εάν η τιμή του αποθέματος είναι υπερτιμημένη - ή υποτιμημένη.

Ως εκ τούτου, είναι σημαντικό για τον επενδυτή να έχει εξετάσει τόσο τη λογιστική αξία όσο και τη λογιστική τιμή της εταιρείας, καθώς και την αγοραία τιμή του αποθέματος και στη συνέχεια να αποφασίσει την αξία της εταιρείας.