Κατάσταση εισοδήματος πολλαπλών βημάτων (Μορφή, παραδείγματα) | Πώς να προετοιμάσεις?

Η Κατάσταση Εισοδήματος πολλαπλών βημάτων είναι η κατάσταση εσόδων της εταιρείας που διαχωρίζει τα συνολικά λειτουργικά έσοδα της εταιρείας από μη λειτουργικά έσοδα και τα συνολικά λειτουργικά έξοδα της εταιρείας από μη λειτουργικά έξοδα, διαχωρίζοντας έτσι τα συνολικά έσοδα και έξοδα μιας συγκεκριμένης περιόδου σε δύο διαφορετικές υποκατηγορίες, δηλαδή λειτουργικές και μη λειτουργικές.

Τι είναι η κατάσταση εσόδων πολλαπλών βημάτων;

Μια δήλωση εισοδήματος πολλαπλών βημάτων είναι μια δήλωση που διαφοροποιεί μεταξύ των εισοδημάτων, των δαπανών, των κερδών και των ζημιών σε δύο σημαντικές υποκατηγορίες που είναι γνωστές ως λειτουργικά στοιχεία και μη λειτουργικά στοιχεία.

Η κατάσταση αποτελεσμάτων πολλαπλών βημάτων παραθέτει όλα αυτά τα στοιχεία σε διαφορετικές ενότητες ή κατηγορίες, γεγονός που καθιστά βολικό για τους χρήστες να κατανοήσουν καλύτερα τις βασικές επιχειρηματικές δραστηριότητες με καλύτερο τρόπο. Από την άλλη πλευρά, η μορφή της κατάστασης αποτελεσμάτων ενός βήματος όλα τα έσοδα συνδυάζονται συνολικά κάτω από ένα κύριο κεφάλαιο, δηλαδή, τον κατάλογο εισοδήματος και όλες οι δαπάνες συγκεντρώνονται κάτω από το Κεφάλαιο εξόδων.

Μορφή δήλωσης εισοδήματος πολλαπλών βημάτων

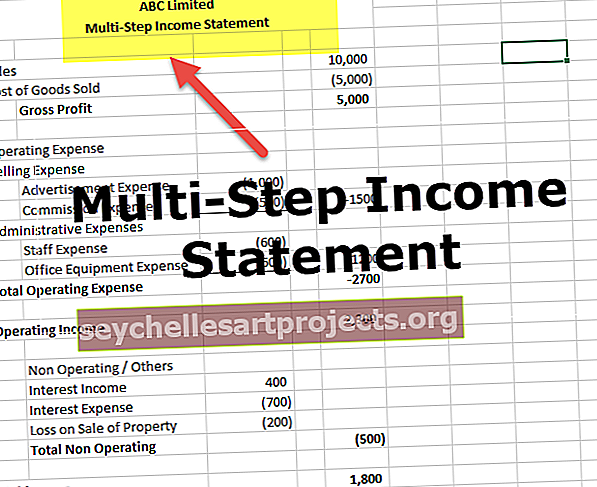

Ακολουθεί η μορφή της κατάστασης εισοδήματος πολλαπλών βημάτων. Χωρίζεται σε δύο κύριες επικεφαλίδες - Κεφαλή λειτουργίας και Κεφαλή μη λειτουργίας

Ο επικεφαλής λειτουργίας διαιρείται περαιτέρω σε δύο σημαντικούς τίτλους, οι οποίοι απαριθμούν τα κύρια έσοδα και τις δαπάνες των επιχειρήσεων. Συνήθως είναι γνωστός και ως λογαριασμός συναλλαγών όπου αναφέρονται τα άμεσα έσοδα και έξοδα.

# 1 - Κεφάλαιο λειτουργίας - Μικτό κέρδος

Η μορφή της κατάστασης αποτελεσμάτων πολλαπλών βημάτων περιέχει το Ακαθάριστο Κέρδος ως την πρώτη ενότητα. Ο υπολογισμός της πρώτης ενότητας δείχνει το μικτό κέρδος της επιχείρησης αφαιρώντας το κόστος πωληθέντων αγαθών (COGS) από τις συνολικές πωλήσεις. Είναι μια σημαντική μορφή για τους πιστωτές, τους επενδυτές και την εσωτερική διαχείριση, καθώς απεικονίζει πόσο κερδοφόρα είναι μια εταιρεία στην πώληση των αγαθών ή την παραγωγή των προϊόντων.

Για παράδειγμα, η κατάσταση πολλών βημάτων του λιανοπωλητή θα έχει τον αριθμό των συνολικών πωλήσεων που περιλαμβάνει όλες τις πωλήσεις εμπορευμάτων που πραγματοποιήθηκαν κατά τη διάρκεια αυτής της περιόδου και το κόστος των πωληθέντων αγαθών περιλαμβάνει όλες τις δαπάνες που πραγματοποιήθηκαν κατά την αγορά, την αποστολή ή τη μεταφορά και ετοιμάζοντας τα εμπορεύματα για πώληση. Μικτό περιθώριο είναι το ποσό που κέρδισε η εταιρεία από την πώληση των εμπορευμάτων της. Αυτό που πρέπει να σημειωθεί είναι ότι δεν περιλαμβάνονται ακόμη άλλες δαπάνες. Είναι απλώς ταμειακή εισροή από τις πωλήσεις εμπορευμάτων και ταμειακή εκροή από την αγορά των εμπορευμάτων. Αυτή η ενότητα βοηθά στη μέτρηση της υγείας των επιχειρήσεων συν την κερδοφορία των βασικών επιχειρηματικών δραστηριοτήτων.

# 2 - Επικεφαλής λειτουργίας - Έξοδα πώλησης και διαχειριστή

Η μορφή της κατάστασης εσόδων πολλών βημάτων περιέχει τα έξοδα πώλησης και διαχειριστή ως δεύτερη ενότητα. Σημειώνει όλα τα λειτουργικά έξοδα μιας εταιρείας σε δύο διαφορετικές κατηγορίες Πώληση και Διοίκηση.

- Έξοδα πώλησης - Δαπάνες για την πώληση των προϊόντων. Δαπάνες όπως η διαφήμιση, ο μισθός ενός πωλητή, τα φορτία και οι προμήθειες περιλαμβάνονται στα έξοδα πώλησης.

- Διοικητικά Έξοδα - Οι δαπάνες που σχετίζονται έμμεσα με την πώληση του προϊόντος, όπως ο μισθός του προσωπικού του γραφείου, τα ενοίκια και οι προμήθειες αντιμετωπίζονται ως

Τόσο τα έξοδα πώλησης όσο και τα έξοδα διαχείρισης προστίθενται μαζί για τον υπολογισμό των συνολικών λειτουργικών εξόδων. Και τα λειτουργικά έσοδα της Εταιρείας υπολογίζονται αφαιρώντας αυτά τα συνολικά λειτουργικά έξοδα από το μικτό κέρδος που υπολογίστηκε παραπάνω στην πρώτη ενότητα.

# 3 - Μη λειτουργούσα κεφαλή

Η μορφή της κατάστασης αποτελεσμάτων πολλαπλών βημάτων περιέχει το Non-Operating Head ως τρίτη ενότητα. Ο μη λειτουργικός και ο άλλος επικεφαλής παραθέτει όλα τα είδη εισοδημάτων και εξόδων επιχείρησης που δεν σχετίζονται με τις κύριες δραστηριότητες μιας επιχείρησης. Ας πούμε, για παράδειγμα, ότι ένας λιανοπωλητής δεν ασχολείται με την ασφαλιστική επιχείρηση και ένα αυτοκίνητο χτύπησε το κατάστημά τους. Η ασφαλιστική εταιρεία πλήρωσε ένα ποσό από τον διακανονισμό, έτσι ώστε τα έσοδα που λαμβάνονται από την ασφαλιστική εταιρεία να μην λαμβάνονται υπόψη στο σύνολο των πωλήσεων. μάλλον, θα είναι ένα μη λειτουργικό εισόδημα. Ως εκ τούτου, θα έρθει στα μη λειτουργικά και άλλα κεφάλια.

- Άλλες αποδόσεις και έξοδα, όπως εκκαθάριση αγωγών, τόκοι, απώλειες και κέρδη από επενδύσεις και τυχόν έκτακτα αντικείμενα υπάγονται σε αυτό το κεφάλαιο. Δεν υπάρχουν υποκατηγορίες στην κεφαλή που δεν λειτουργεί όπως ήταν κάτω από την κεφαλή λειτουργίας. Απλώς απαριθμεί όλα τα είδη δραστηριοτήτων και τα συνολικά στο τέλος.

- Μόλις αθροιστούν όλα τα στοιχεία του κεφαλαίου που δεν λειτουργούν, το καθαρό εισόδημα για την περίοδο υπολογίζεται αφαιρώντας ή προσθέτοντας το σύνολο του κεφαλαίου που δεν λειτουργεί από ή προς τα έσοδα από λειτουργίες.

Παράδειγμα κατάστασης εισοδήματος πολλαπλών βημάτων

Ας προετοιμάσουμε μια κατάσταση αποτελεσμάτων πολλαπλών βημάτων με τη βοήθεια ενός παραδείγματος

Βήμα 1 - Προετοιμάστε το τμήμα μικτού κέρδους

Ο παρακάτω πίνακας δείχνει τον υπολογισμό του μικτού κέρδους

Μικτό κέρδος = Συνολικές πωλήσεις - Κόστος πωληθέντων αγαθών

- Από τότε, Μικτό κέρδος = 50.000.000 $ - 40.000.000

- Μικτό κέρδος = 10.000.000 $

Βήμα 2 - Επικεφαλής λειτουργίας - Προετοιμάστε τη δεύτερη ενότητα με τα λειτουργικά έσοδα / κέρδη :

Ο παρακάτω πίνακας δείχνει τον υπολογισμό του λειτουργικού εισοδήματος

Λειτουργικά έσοδα = Μικτό κέρδος - Συνολικά λειτουργικά έξοδα

- Από τότε, λειτουργικό εισόδημα = 10.000.000 $ - 5.200.000

- Λειτουργικά έσοδα = 4.800.000 $

Βήμα 3 - Προετοιμάστε όλες τις κεφαλές που δεν λειτουργούν

Ο παρακάτω πίνακας δείχνει τον υπολογισμό του καθαρού εισοδήματος

Καθαρό εισόδημα = Έσοδα από λειτουργίες + Σύνολο μη λειτουργικών και άλλων επικεφαλής

- Από τότε, καθαρό εισόδημα = 4.800.000 $ + 500.000 $

- Καθαρό εισόδημα = 5.300.000 $

Οφέλη της Κατάστασης Εισοδήματος Πολλών Βημάτων

- Μια δήλωση εισοδήματος πολλαπλών βημάτων βοηθά στην ανάλυση της συνολικής απόδοσης μιας επιχείρησης. Οι πιστωτές και οι επενδυτές μπορούν να αξιολογήσουν πόσο αποτελεσματικά λειτουργεί και λειτουργεί ένας οργανισμός.

- Κάποιος μπορεί εύκολα να κρίνει πώς μια εταιρεία εκτελεί τις σημαντικές της λειτουργίες αδιάφορη από τις άλλες δραστηριότητες που πραγματοποιεί η εταιρεία.

- Όπως και για ένα παράδειγμα κατάστασης αποτελεσμάτων πολλαπλών βημάτων, η κύρια λειτουργία ενός λιανοπωλητή είναι να πουλά τα εμπορεύματά του και οι πιστωτές και οι επενδυτές θέλουν να μάθουν ότι πόσο καλά και βολικά αυτός ο λιανοπωλητής είναι σε θέση να πουλήσει τα εμπορεύματά του χωρίς καμία αραίωση στο αριθμούς μαζί με τα άλλα κέρδη και τις απώλειες από τις πωλήσεις που δεν σχετίζονται με τα εμπορεύματα. Τώρα για να τα ελέγξετε, όλες οι δαπάνες και τα εισοδήματα δεν μπορούν να συγκεντρωθούν μαζί, αλλά πρέπει να καταχωριστούν ξεχωριστά σε ορισμένα κατάλληλα κεφάλαια, τα οποία είναι ουσιαστικά και εύκολα κατανοητά. Για το σκοπό αυτό, η Κατάσταση Εισοδήματος πολλαπλών βημάτων είναι μια λύση.

συμπέρασμα

Η μορφή λογαριασμού αποτελεσμάτων πολλαπλών βημάτων είναι οποιαδήποτε μέρα καλύτερη από μια κατάσταση ενός σταδίου, καθώς παρέχει κατάλληλες λεπτομέρειες. Αλλά, εάν δεν έχει προετοιμαστεί σωστά, τότε μπορεί να είναι παραπλανητικό. Η διοίκηση της εταιρείας μπορεί να μετατοπίσει τα έξοδα από το κόστος των πωληθέντων αγαθών και στις εργασίες για να βελτιώσει τεχνητά τα περιθώριά τους. Βασικά, είναι πολύ σημαντικό να βλέπουμε τις συγκριτικές οικονομικές καταστάσεις με την πάροδο του χρόνου, έτσι ώστε να μπορεί κανείς να δει και να κρίνει τις τάσεις και, στη συνέχεια, να πιάσει την παραπλανητική τοποθέτηση των δαπανών.