Έξοδα φόρου εισοδήματος στην κατάσταση εσόδων (τύπος, υπολογισμός)

Τι είναι το Έξοδα Φόρου Εισοδήματος στην Κατάσταση Εισοδήματος;

Το έξοδο φόρου εισοδήματος είναι ένας τύπος εξόδου που πρέπει να καταβάλλεται από κάθε άτομο ή οργανισμό για το εισόδημα που κερδίζει σε κάθε οικονομικό έτος σύμφωνα με τους κανόνες που ορίζονται στη νομοθεσία περί φόρου εισοδήματος και οδηγεί στην εκροή μετρητών ως υποχρέωση ο φόρος εισοδήματος καταβάλλεται μέσω τραπεζικών εμβασμάτων στο τμήμα φόρου εισοδήματος.

Είναι ένα είδος ευθύνης για την επιχείρηση ή ένα άτομο. Είναι ένας φόρος που επιβάλλεται από την κυβέρνηση για τα κέρδη μιας επιχείρησης και το εισόδημα ενός ατόμου. Ο φόρος εισοδήματος θεωρείται ως έξοδο για την επιχείρηση ή το άτομο, επειδή υπάρχει εκροή μετρητών λόγω πληρωμής φόρου. Το έξοδο φόρου εισοδήματος είναι ένα στοιχείο που εμφανίζεται στην κατάσταση λογαριασμού αποτελεσμάτων υπό τον τίτλο «άλλα έξοδα». Μετά τον προσδιορισμό του φορολογητέου εισοδήματος, η επιχείρηση ή το άτομο είναι υπόχρεο να καταβάλει φόρο εισοδήματος για το εν λόγω εισόδημα.

- Μέσω των φορολογικών δηλώσεων που κατατίθενται από επιχειρήσεις και ιδιώτες, προσδιορίζονται οι φορολογικές υποχρεώσεις. Η κυβέρνηση χρησιμοποιεί αυτά τα φορολογικά χρήματα για τη χρηματοδότηση της παροχής δημόσιων αγαθών, όπως δρόμους, γέφυρες, βασική υγειονομική περίθαλψη, κ.λπ. Στις περισσότερες χώρες, δημιουργείται ξεχωριστός οργανισμός ή ίδρυμα για την είσπραξη φόρων εισοδήματος.

- Για παράδειγμα, τα άτομα υπόκεινται σε ατομικό φόρο εισοδήματος για τους μισθούς ή τους μισθούς τους. Μετά τις απαραίτητες μειώσεις, απαλλαγές και φορολογικές πιστώσεις, το τελικό φορολογητέο εισόδημα υπολογίζεται για κάθε άτομο. Ομοίως, για τις επιχειρήσεις, είναι υποχρεωμένες να καταβάλλουν φόρο εισοδήματος στα ετήσια κέρδη τους μετά την αφαίρεση των λειτουργικών εξόδων.

Τύπος

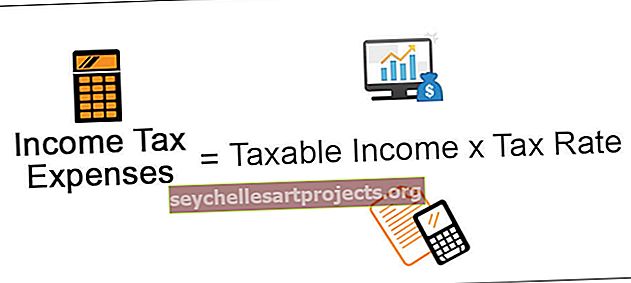

Ο τυπικός τύπος για αυτό είναι ο εξής:

Τύπος φόρου εισοδήματος = φορολογητέο εισόδημα * φορολογικός συντελεστής

Επιπλέον, ο φόρος εισοδήματος επιτυγχάνεται με την εμφάνιση μόνο των φορολογικών εξόδων που πραγματοποιήθηκαν κατά τη διάρκεια μιας συγκεκριμένης περιόδου κατά την οποία πραγματοποιήθηκαν και όχι κατά την περίοδο κατά την οποία πληρώθηκαν.

Πώς να υπολογίσετε τα έξοδα φόρου εισοδήματος;

Ο φόρος εισοδήματος υπολογίζεται για μια επιχείρηση ή άτομο για μια συγκεκριμένη περίοδο, συνήθως κατά τη διάρκεια του οικονομικού έτους. Αυτός ο τύπος είναι απλώς ο φορολογικός συντελεστής πολλαπλασιασμένος με το φορολογητέο εισόδημα της επιχείρησης ή του ατόμου. Πρώτον, πρέπει να προσδιοριστεί το φορολογητέο εισόδημα των ατομικών και φορολογητέων κερδών της επιχειρηματικής οντότητας. Είναι μια περίπλοκη διαδικασία, καθώς διαφορετικές πηγές εισοδήματος φορολογούνται διαφορετικά.

Για παράδειγμα, μια εταιρεία πρέπει να πληρώσει ένα είδος φόρου επί των μισθών που καταβάλλει στους υπαλλήλους - φόρο μισθοδοσίας και έπειτα έναν άλλο φόρο για την αγορά οποιωνδήποτε περιουσιακών στοιχείων - φόρος επί των πωλήσεων. Επιπλέον, υπάρχουν φόροι που επιβάλλονται σε πολιτεία ή σε εθνικό επίπεδο επίσης. Ως εκ τούτου, ο σωστός φορολογικός συντελεστής θα πρέπει να προσδιοριστεί, καθώς αυτό τελικά θα επηρεάσει τα έξοδα φόρου εισοδήματος που θα βαρύνουν την εταιρεία. Αυτό μπορεί να γίνει με τη βοήθεια λογιστικών προτύπων όπως οι γενικά αποδεκτές λογιστικές αρχές (GAAP) και το διεθνές πρότυπο χρηματοοικονομικής αναφοράς (ΔΠΧΠ).

Παράδειγμα εξόδων φόρου εισοδήματος στην κατάσταση εσόδων

Για να το κατανοήσουμε περαιτέρω, ας πάρουμε ένα παράδειγμα. Για παράδειγμα, υπάρχει μια συγκεκριμένη εταιρεία ABC της οποίας το φορολογητέο εισόδημα για την τρέχουσα λογιστική περίοδο είναι $ 2.000.000 και ο φορολογικός συντελεστής που επιβάλλεται είναι 25%. Εδώ το φορολογητέο εισόδημα της εταιρείας σημαίνει καθαρό εισόδημα, το οποίο επιτυγχάνεται μετά την αφαίρεση των μη φορολογητέων στοιχείων και άλλων φορολογικών εκπτώσεων.

Ως εκ τούτου, ο υπολογισμός έχει ως εξής,

Φόρος εισοδήματος της εταιρείας ABC = 2.000.000 $ x 25% = 5.00.000 $

Ως εκ τούτου, η εταιρεία ABC πρέπει να υποβληθεί σε φόρο εισοδήματος $ 500.000 κατά την τρέχουσα λογιστική περίοδο βάσει του φορολογικού συντελεστή 25%.

Επιπλέον, ο φόρος εισοδήματος επιτυγχάνεται με την προσθήκη αναβαλλόμενης φορολογικής υποχρέωσης και φόρου εισοδήματος πληρωτέου. Εδώ, η αναβαλλόμενη φορολογική υποχρέωση αναφέρεται στους φόρους που η εταιρεία δεν έχει ακόμη πληρώσει. Μια αναβαλλόμενη φορολογική υποχρέωση μπορεί να προκύψει λόγω διαφοράς στη λογιστική τεχνική της εταιρείας και στον φορολογικό κωδικό, ο οποίος καθορίζει το φορολογητέο εισόδημα.

Σημαντικά σημεία για την Κατάσταση Έσοδα Φόρου Εισοδήματος

Τα παρακάτω είναι τα σημαντικά σημεία σχετικά με αυτό το φορολογικό κόστος.

# 1 - Ελαχιστοποίηση του φορολογητέου εισοδήματος

Όπως προαναφέρθηκε, ο φόρος εισοδήματος συνεπάγεται εκροή μετρητών και, ως εκ τούτου, θεωρείται ως υποχρέωση για την εταιρεία. Τα έξοδα φόρου εισοδήματος καταβάλλονται από τα λειτουργικά κέρδη της οντότητας. Αυτό σημαίνει ότι εάν οι εταιρείες δεν έπρεπε να πληρώσουν φόρους, αυτό το χρηματικό ποσό θα μπορούσε αντ 'αυτού να χρησιμοποιηθεί για τη διανομή ως κέρδος μεταξύ των μετόχων. Ως εκ τούτου, οι εταιρείες προσπαθούν να ελαχιστοποιήσουν τα φορολογικά τους έξοδα, διότι διαφορετικά, θα τρώνε τα κέρδη και θα κάνουν τους μετόχους δυσαρεστημένους.

# 2 - Απώλειες και φορολογητέο εισόδημα

Ο φόρος εισοδήματος επιβάλλεται μόνο στο φορολογητέο εισόδημα. Έτσι, εάν μια εταιρεία τρέχει σε ζημίες, έχει σχεδόν μηδενικό φορολογητέο εισόδημα. Αυτό σημαίνει ότι δεν καταγράφεται φορολογική επιβάρυνση στην κατάσταση λογαριασμού αποτελεσμάτων. Επιπλέον, η εταιρεία μπορεί να μεταφέρει τις απώλειές της στα επόμενα έτη και μερικές φορές ακόμη και να καταργήσει τη μελλοντική φορολογική υποχρέωση.

# 3 - Η διαφορά στον κώδικα χρηματοοικονομικής λογιστικής και φόρου

Ανάλογα με τα λογιστικά πρότυπα που δίνονται από το GAAP και τα ΔΠΧΠ, συχνά, τα αναφερόμενα έσοδα από τις εταιρείες στις καταστάσεις αποτελεσμάτων τους διαφέρουν από το φορολογητέο εισόδημα όπως καθορίζεται από τον φορολογικό κώδικα. Ένας λόγος για τον οποίο αυτό μπορεί να συμβεί είναι ότι, από τη μία πλευρά, σύμφωνα με τα λογιστικά πρότυπα, οι εταιρείες χρησιμοποιούν τη σταθερή μέθοδο απόσβεσης για τον προσδιορισμό της απόσβεσης για τη συγκεκριμένη οικονομική χρήση. Από την άλλη πλευρά, σύμφωνα με τον φορολογικό κωδικό, επιτρέπεται να χρησιμοποιούν την επιταχυνόμενη απόσβεση για τον προσδιορισμό του φορολογητέου κέρδους. Είναι εκεί όπου η αναντιστοιχία μεταξύ του κόστους φόρου εισοδήματος και του λογαριασμού φόρου.

συμπέρασμα

Όλες οι εταιρείες και τα άτομα που έχουν φορολογητέο εισόδημα υπόκεινται σε φόρους. Για τις εταιρείες, αυτό μεταφράζεται σε έξοδο στις καταστάσεις εσόδων τους και αφαιρεί σημαντικό μέρος των κερδών τους. Θέτει μεγάλο μειονέκτημα στους μετόχους της εταιρείας. Δεδομένου ότι ο φόρος εισοδήματος πρέπει να καταβάλλεται μόνο εάν υπάρχει φορολογητέο εισόδημα, οι εταιρείες προσπαθούν να ελαχιστοποιήσουν περαιτέρω το φορολογητέο εισόδημά τους με την υποβολή αναφορών κερδών ή με την εμφάνιση υπερβολικών ζημιών. Επιπλέον, με δεδομένες τις λογιστικές μεθόδους, το εισόδημα που αναφέρεται για φορολογικούς σκοπούς μερικές φορές διαφέρει από το εισόδημα που αναφέρεται για οικονομικούς σκοπούς.

Αυτό οδηγεί σε πολυπλοκότητες στον υπολογισμό των εξόδων φόρου εισοδήματος για την εταιρεία. Ως εκ τούτου, οι αναλυτές ή άλλοι ενδιαφερόμενοι θα πρέπει να είναι πολύ προσεκτικοί κατά την αξιολόγηση της απόδοσης μιας εταιρείας για να ξεπεράσουν αυτές τις πολυπλοκότητες στον καθορισμό του φόρου εισοδήματος.