Λειτουργικά έξοδα (Ορισμός, τύπος) | Υπολογισμός OPEX

Ορισμός λειτουργικών εξόδων

Λειτουργικά έξοδα (OPEX) είναι το κόστος που πραγματοποιείται κατά τη συνήθη πορεία της επιχείρησης και δεν περιλαμβάνει έξοδα όπως το κόστος πωληθέντων αγαθών που σχετίζονται άμεσα με την κατασκευή προϊόντων ή την παροχή υπηρεσιών. Είναι εύκολα διαθέσιμα στην κατάσταση λογαριασμού αποτελεσμάτων μαζί με άλλα κόστη που αφαιρούνται από τα λειτουργικά έσοδα για τον προσδιορισμό του καθαρού κέρδους.

Ακολουθούν μερικά από τα κοινά λειτουργικά έξοδα -

- Γενικά έξοδα πώλησης και έξοδα διαχειριστή (ΠΓ & Α) - Αυτά συνήθως θεωρούνται "γενικά". Η κατηγορία Π & Γ περιλαμβάνει δαπάνες όπως προμήθειες πωλήσεων, διαφήμιση, διαφημιστικό υλικό, ενοικίαση, επιχειρήσεις κοινής ωφέλειας, τηλέφωνο, έρευνα και μάρκετινγκ.

- Έξοδα διαχείρισης - Περιλαμβάνει επίσης έξοδα όπως αποζημίωση διαχείρισης και προσωπικού και διάφορα άλλα έξοδα που δεν ανήκουν στο COGS. Αυτή η κατηγορία εξόδων αναγνωρίζεται ως λειτουργικό έξοδο στην κατάσταση λογαριασμού αποτελεσμάτων επειδή δεν είναι πρακτικά δυνατό να λειτουργήσει η κύρια επιχείρηση χωρίς να επιβαρυνθούν αυτά τα έξοδα.

- Κόστος εργασίας, γενικά εργοστάσια κ.λπ. - Αυτό το κόστος μπορεί επίσης να περιλαμβάνει κόστος που αναφέρεται ως COGS (κόστος πωληθέντων αγαθών) και η κατηγορία περιλαμβάνει κόστος αποθέματος, έξοδα μεταφοράς, κόστος εργασίας, γενικά έξοδα εργοστασίου κ.λπ.

Ωστόσο, πρέπει να σημειωθεί ότι υπάρχουν λίγα άλλα έξοδα που δεν περιλαμβάνονται στον υπολογισμό του OPEX καθώς θεωρείται άσχετο με τις βασικές δραστηριότητες μιας εταιρείας. Αυτή η κατηγορία δαπανών περιλαμβάνει έξοδα όπως έξοδα τόκων ή άλλα έξοδα δανεισμού, εφάπαξ διακανονισμό, λογιστικές προσαρμογές, καταβληθέντες φόρους κ.λπ.

Παραδείγματα

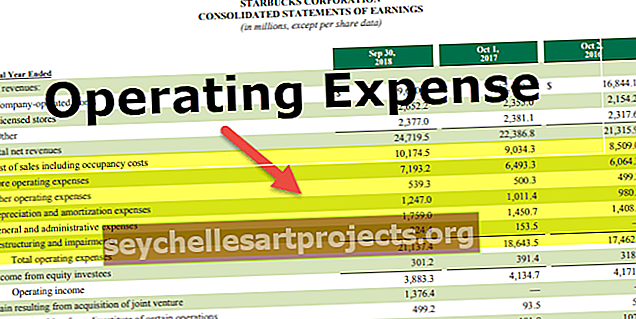

Ας πάρουμε ένα παράδειγμα μιας κατάστασης αποτελεσμάτων μιας εταιρείας με το όνομα XYZ Ltd για να δείξουμε πώς αφαιρείται το OPEX από τις καθαρές πωλήσεις κατά τον προσδιορισμό του λειτουργικού κέρδους και του καθαρού κέρδους. Όλα τα ποσά που εμφανίζονται στον παρακάτω πίνακα είναι σε εκατομμύρια.

Για τον υπολογισμό του Καθαρού Κέρδους πρώτα, θα υπολογίσουμε τις ακόλουθες τιμές.

COGS

- COGS = (50 $ + 20 $) εκατομμύρια

- COGS = 70 εκατομμύρια δολάρια

Λειτουργικά έξοδα

Τύπος λειτουργικών εξόδων = Προμήθεια πωλήσεων + Ενοικίαση + Βοηθητικά προγράμματα + Απόσβεση

- = (10 $ + 5 $ + 5 $ + 8 $) εκατομμύρια

- = 28 εκατομμύρια δολάρια

Λειτουργικά έσοδα

Τώρα, λειτουργικά έσοδα = Καθαρές πωλήσεις - COGS - Opex

- Λειτουργικά έσοδα = (125 $ - 70 $ - 28 $) εκατομμύρια

- Λειτουργικά έσοδα = 27 εκατομμύρια δολάρια

Καθαρό κέρδος

Τέλος, Καθαρό κέρδος = Λειτουργικά έσοδα - Έξοδα από τόκους - Καταβλητέος φόρος

- Καθαρό κέρδος = (27 $ - 6 $ - 2 $) εκατομμύρια

- Καθαρό κέρδος = 19 εκατομμύρια δολάρια

Συνάφεια και χρήσεις του OPEX

Είναι σημαντικό να κατανοήσουμε την έννοια αυτού του κόστους καθώς είναι ένα κρίσιμο στοιχείο για τον υπολογισμό του λειτουργικού κέρδους, το οποίο στη συνέχεια χρησιμοποιείται για τον υπολογισμό του καθαρού κέρδους, το οποίο είναι και πάλι κρίσιμος παράγοντας για την εκτίμηση της οικονομικής απόδοσης μιας εταιρείας. Ο κανόνας του αντίχειρα αναφέρει ότι όσο χαμηλότερο είναι το OPEX μιας εταιρείας, τόσο πιο κερδοφόρα είναι η εταιρεία.

Ο τύπος για τον υπολογισμό του καθαρού κέρδους (σύμφωνα με τη δημοφιλή πρακτική) δίνεται παρακάτω,

Καθαρό κέρδος = Λειτουργικό κέρδος - Καταβληθέντες φόροι - Έξοδα τόκωνπου,

Λειτουργικό κέρδος = Καθαρές πωλήσεις - COGS - Opex

Πρέπει να σημειωθεί ότι διάφοροι παράγοντες μπορούν να επηρεάσουν αυτό το κόστος, το οποίο περιλαμβάνει (όχι εξαντλητική) στρατηγική τιμολόγησης, τιμή πρώτων υλών, κόστος εργασίας κ.λπ. Ωστόσο, αυτά τα έξοδα αποτελούν μέρος των καθημερινών αποφάσεων που λαμβάνει ένας διευθυντής και ως Τέτοιες χρηματοοικονομικές επιδόσεις με βάση το OPEX μπορούν να θεωρηθούν ως μέτρο ευελιξίας και ικανότητας διαχείρισης, ειδικά κατά τη διάρκεια του δύσκολου οικονομικού σεναρίου.

Αν και θεωρείται ως μέτρο οικονομικής απόδοσης, είναι σημαντικό να σημειωθεί ότι ποικίλλει μεταξύ των βιομηχανιών, δηλαδή, ορισμένες βιομηχανίες τείνουν να έχουν υψηλότερα λειτουργικά έξοδα από άλλες. Κατά συνέπεια, είναι πιο σημαντικό να συγκρίνουμε αυτό το κόστος μεταξύ των εταιρειών του ίδιου κλάδου, έτσι ώστε ο προσδιορισμός των «υψηλών» ή «χαμηλών» δαπανών να γίνεται εντός αυτού του πλαισίου.

Ένα άλλο ενδιαφέρον πράγμα για τον έλεγχο είναι να βρείτε τη σωστή ισορροπία, η οποία μπορεί να είναι δύσκολη, αλλά μόλις επιτευχθεί, μπορεί να αποφέρει σημαντικές αποδόσεις. Υπάρχουν πολλά παραδείγματα όπου η εταιρεία πέτυχε να μειώσει το OPEX για να αποκτήσει ανταγωνιστικό πλεονέκτημα, το οποίο τελικά οδήγησε σε αυξημένα κέρδη. Ωστόσο, πρέπει να ληφθεί υπόψη ότι η μείωση αυτών των δαπανών μπορεί επίσης να οδηγήσει σε συμβιβασμό της ακεραιότητας του προϊόντος ή της ποιότητας των λειτουργιών, που μπορεί να οδηγήσει σε επιδείνωση της φήμης της εταιρείας μακροπρόθεσμα.

Άλλοι σημαντικοί όροι που σχετίζονται με το OPEX

Παρακάτω αναφέρονται μερικοί από τους όρους που σχετίζονται με αυτό το κόστος.

# 1 - Λόγος λειτουργικών εξόδων

Είναι ένα μέτρο που χρησιμοποιείται για την εκτίμηση του μέρους του εισοδήματος που καταναλώνεται κατά την εκτέλεση μιας κανονικής πορείας της επιχείρησης. Υπολογίζεται διαιρώντας το OPEX της εταιρείας με τα συνολικά έσοδα ή τις καθαρές πωλήσεις, το οποίο στη συνέχεια χρησιμοποιείται για σύγκριση μεταξύ εταιρειών του ίδιου κλάδου. Μαθηματικά, αντιπροσωπεύεται ως,

Λόγος λειτουργικών εξόδων = OPEX / Καθαρές πωλήσεις# 2 - Κέρδος Λειτουργίας

Το λειτουργικό κέρδος είναι ένα μέτρο της οικονομικής απόδοσης μιας εταιρείας και καταγράφει το ποσό του κέρδους που προκύπτει από τη λειτουργία της επιχείρησης. Υπολογίζεται αφαιρώντας το OPEX, όπως μισθοί, αποσβέσεις και COGS, από καθαρές πωλήσεις ή έσοδα. Το λειτουργικό εισόδημα μπορεί επίσης να υπολογιστεί από το μικτό κέρδος μιας εταιρείας αφαιρώντας όλο το OPEX. Το μικτό κέρδος είναι ισοδύναμο με τις καθαρές πωλήσεις μείον COGS. Μαθηματικά, αντιπροσωπεύεται είτε ως,

Λειτουργικό κέρδος = Καθαρές πωλήσεις - COGS - Opexή

Λειτουργικό κέρδος = Μικτό κέρδος - OPEXΠου,

Μικτό κέρδος = Καθαρές πωλήσεις - COGS