Συσσωρευμένες αποσβέσεις (Ορισμός, τύπος) | Πώς να υπολογίσετε;

Τι είναι η συσσωρευμένη απόσβεση;

Η συσσωρευμένη απόσβεση ενός περιουσιακού στοιχείου είναι το ποσό της αθροιστικής απόσβεσης που έχει χρεωθεί στο περιουσιακό στοιχείο από την ημερομηνία αγοράς του έως την ημερομηνία αναφοράς. Πρόκειται για έναν αντισταθμιστικό λογαριασμό, ο οποίος είναι η διαφορά μεταξύ της τιμής αγοράς του περιουσιακού στοιχείου και της λογιστικής αξίας του στον ισολογισμό και είναι εύκολα διαθέσιμο ως στοιχείο γραμμής στην ενότητα παγίων στοιχείων του ισολογισμού.

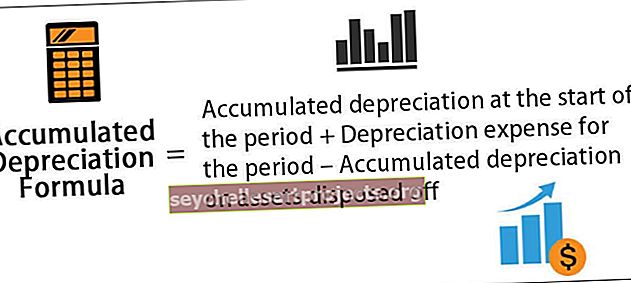

Τύπος συσσωρευμένων αποσβέσεων

Ο υπολογισμός γίνεται με την προσθήκη του κόστους απόσβεσης που χρεώθηκε κατά την τρέχουσα περίοδο στην απόσβεση στην αρχή της περιόδου, ενώ αφαιρείται το κόστος απόσβεσης για ένα διατεθέν περιουσιακό στοιχείο.

Τύπος συσσωρευμένης απόσβεσης = Συσσωρευμένη απόσβεση στην αρχή της περιόδου + Έξοδα απόσβεσης για την περίοδο - Συσσώρευση αποσβέσεων σε περιουσιακά στοιχεία που διατέθηκαν

Παραδείγματα

Ας δούμε μερικά απλά έως προηγμένα παραδείγματα για να κατανοήσουμε καλύτερα τον υπολογισμό.

Μπορείτε να πραγματοποιήσετε λήψη αυτού του προτύπου Excel Formula Depreciation Formula απόσβεσης - Πρότυπο Excel Formula Depreciation Formula

Παράδειγμα # 1

Ας εξετάσουμε το παράδειγμα της εταιρείας Α που αγόρασε ένα κομμάτι εξοπλισμού αξίας 100.000 $ και έχει ωφέλιμη ζωή 5 ετών. Ο εξοπλισμός δεν αναμένεται να έχει καμία αξία διάσωσης στο τέλος της ωφέλιμης ζωής του. Ο εξοπλισμός πρέπει να αποσβένεται με ευθεία μέθοδο. Προσδιορίστε τη συσσωρευμένη απόσβεση στο τέλος του 1ου έτους και του 3ου έτους.

Ακολουθούν τα δεδομένα για τον υπολογισμό της συσσωρευμένης απόσβεσης στο τέλος του 1ου και του 3ου έτους.

Δεδομένου ότι η εταιρεία θα χρησιμοποιήσει τον εξοπλισμό για τα επόμενα 5 χρόνια, το κόστος του εξοπλισμού μπορεί να κατανέμεται στα επόμενα 5 χρόνια. Η ετήσια απόσβεση για τον εξοπλισμό σύμφωνα με τη σταθερή μέθοδο μπορεί να υπολογιστεί ως,

Ετήσια απόσβεση = 100.000 $ / 5 = 20.000 $ ετησίως για τα επόμενα 5 χρόνια.

Επομένως, ο υπολογισμός μετά το 1ο έτος θα είναι -

Τύπος συσσωρευμένων αποσβέσεων μετά το 1ο έτος = Απόσβεση κατά την έναρξη του έτους 1 + Απόσβεση κατά τη διάρκεια του έτους

= 0 + 20.000 $

= 20.000 $

Επομένως, μετά το 2ο έτος θα είναι -

Τύπος συσσωρευμένων αποσβέσεων μετά το 2ο έτος = Απόσβεση κατά την έναρξη του έτους 2 + Απόσβεση κατά το έτος 2

= 20.000 $ + 20.000 $

= 40.000 $

Επομένως, μετά το 3ο έτος θα είναι -

Τύπος συσσωρευμένων αποσβέσεων μετά το 3ο έτος = Απόσβεση κατά την έναρξη του έτους 3 + Απόσβεση κατά το έτος 3

= 40.000 $ + 20.000 $

= 60.000 $

Παράδειγμα # 2

Ας υπολογίσουμε τη συσσωρευμένη απόσβεση στο τέλος του οικονομικού έτους που έληξε στις 31 Δεκεμβρίου 2018, με βάση τις ακόλουθες πληροφορίες:

- Μεικτό κόστος την 1η Ιανουαρίου 2018: 1.000.000 $

- Απόσβεση από την 1η Ιανουαρίου 2018: 250.000 $

- Εξοπλισμός αξίας 400.000 $ με απόσβεση 100.000 $ διατέθηκε την 1η Ιανουαρίου 2018

- Το μηχάνημα πρέπει να αποσβένεται στη σταθερή μέθοδο κατά τη διάρκεια της ωφέλιμης ζωής του (5 χρόνια)

Ακολουθούν τα δεδομένα για τον υπολογισμό των συσσωρευμένων αποσβέσεων στο τέλος του οικονομικού έτους που έληξε στις 31 Δεκεμβρίου 2018

Σύμφωνα με την ερώτηση, η απόσβεση κατά τη διάρκεια ενός έτους θα υπολογιστεί ως,

Απόσβεση κατά τη διάρκεια ενός έτους = Μικτό κόστος / Χρήσιμη ζωή

= 1.000.000 $ / 5

Απόσβεση κατά τη διάρκεια ενός έτους = 200.000 $

Επομένως, ο υπολογισμός της συσσωρευμένης απόσβεσης στις 31 Δεκεμβρίου 2018 θα είναι,

Συσσωρευμένη απόσβεση στις 31 Δεκεμβρίου 2018, = Απόσβεση από την 1η Ιανουαρίου 2018, + Απόσβεση κατά τη διάρκεια ενός έτους - Απόσβεση απόσβεσης για περιουσιακό στοιχείο που

Συσσωρευμένη απόσβεση στις 31 Δεκεμβρίου 2018 = 250.000 $ + 200.000 $ - 100.000 $

= 350.000 $

Συνάφεια και χρήση

Από την άποψη της λογιστικής, η συσσωρευμένη απόσβεση είναι μια σημαντική πτυχή, καθώς σχετίζεται με περιουσιακά στοιχεία που κεφαλαιοποιούνται. Τα περιουσιακά στοιχεία που κεφαλαιοποιούνται παρέχουν αξία όχι μόνο για ένα έτος αλλά για περισσότερο από ένα έτος, και οι λογιστικές αρχές ορίζουν ότι τα έξοδα και οι αντίστοιχες πωλήσεις πρέπει να αναγνωρίζονται την ίδια περίοδο σύμφωνα με την αντίστοιχη έννοια. Για την τήρηση αυτής της αρχής αντιστοίχισης σε περίπτωση κεφαλαιοποιημένων περιουσιακών στοιχείων, οι λογιστές σε όλο τον κόσμο χρησιμοποιούν τη διαδικασία που ονομάζεται απόσβεση.

Το έξοδο απόσβεσης είναι ένα μέρος του συνολικού κεφαλαιοποιημένου περιουσιακού στοιχείου που αναγνωρίζεται στην κατάσταση λογαριασμού αποτελεσμάτων από το έτος αγοράς και για το υπόλοιπο της ωφέλιμης ζωής του περιουσιακού στοιχείου. Στη συνέχεια, είναι το συνολικό ποσό του περιουσιακού στοιχείου που έχει αποσβεστεί από την ημερομηνία αγοράς του έως την ημερομηνία αναφοράς. Το ποσό των συσσωρευμένων αποσβέσεων για ένα περιουσιακό στοιχείο αυξάνεται κατά τη διάρκεια ζωής του περιουσιακού στοιχείου, καθώς το έξοδο απόσβεσης συνεχίζει να χρεώνεται έναντι του περιουσιακού στοιχείου, το οποίο τελικά μειώνει τη λογιστική αξία του περιουσιακού στοιχείου. Ως εκ τούτου, μπορεί επίσης να βοηθήσει έναν λογιστή να παρακολουθεί πόση ωφέλιμη ζωή απομένει για ένα περιουσιακό στοιχείο.