Γενική Εφημερίδα στη Λογιστική - Ορισμός, Παραδείγματα, Μορφή

Τι είναι το General Journal;

Το γενικό περιοδικό είναι το περιοδικό της εταιρείας στο οποίο γίνεται η αρχική τήρηση όλων των συναλλαγών που δεν καταγράφονται σε κανένα από τα ειδικά περιοδικά που διατηρεί η εταιρεία όπως το περιοδικό αγορών, το περιοδικό πωλήσεων, το περιοδικό Cash κ.λπ.

Κάθε φορά που συμβαίνει ένα συμβάν ή συμβαίνει μια συναλλαγή, καταγράφεται σε ένα ημερολόγιο. Το περιοδικό μπορεί να είναι δύο τύπων - ειδικό περιοδικό και γενικό περιοδικό.

Ένα ειδικό περιοδικό καταγράφει ειδικά γεγονότα ή συναλλαγές που σχετίζονται με το ίδιο το ημερολόγιο. Υπάρχουν κυρίως τέσσερα είδη ειδικών περιοδικών - περιοδικό πωλήσεων, ημερολόγιο αποδείξεων μετρητών, περιοδικό αγορών και ημερολόγιο εκταμιεύσεων μετρητών. Η εταιρεία μπορεί να έχει περισσότερα περιοδικά εξειδίκευσης ανάλογα με τις ανάγκες και τον τύπο των συναλλαγών της, αλλά τα παραπάνω τέσσερα αναφερόμενα περιοδικά περιέχουν το μεγαλύτερο μέρος των λογιστικών δραστηριοτήτων.

Όλες οι άλλες συναλλαγές που δεν έχουν εγγραφεί σε λογαριασμό ειδικού περιοδικού για το General Journal . Μπορεί να έχει τους ακόλουθους τύπους συναλλαγών:

- Απαιτήσεις λογαριασμών

- Πληρωτέοι λογαριασμοί

- Εξοπλισμός

- Συσσωρευμένες αποσβέσεις

- Εξοδα

- Έσοδα και έξοδα τόκων κ.λπ.

Γενική Λογιστική Εφημερίδας

Η τήρηση λογιστικών βιβλίων διπλής καταχώρησης είναι η πιο κοινή μέθοδος λογιστικής γενικής εφημερίδας. Κάθε επιχειρηματική συναλλαγή γίνεται με ανταλλαγή μεταξύ δύο λογαριασμών. Υπάρχουν δύο ίσοι και αντίθετοι λογαριασμοί για όλες τις συναλλαγές, δηλαδή πίστωση και χρεώσεις. Ως εκ τούτου, όταν μια συναλλαγή καταγράφει σε ένα ημερολόγιο, χρεώνει έναν λογαριασμό και πιστώνει τον άλλο.

Για παράδειγμα, μια εταιρεία αγοράζει αποθέματα 5000 $ χρησιμοποιώντας τα μετρητά. Θα γίνει εγγραφή στο περιοδικό με το οποίο ο λογαριασμός μετρητών μειώνεται κατά $ 5000 και ο λογαριασμός αποθέματος αυξάνεται κατά $ 5000.

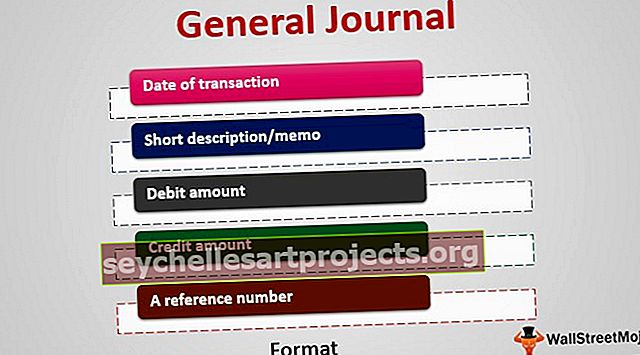

Γενική μορφή περιοδικού

Παρέχει τη χρονολογική σειρά όλων των μη εξειδικευμένων δραστηριοτήτων. Αποτελείται από 4 ή 5 στήλες:

- Ημερομηνία συναλλαγής

- Σύντομη περιγραφή / σημείωμα

- Ποσό χρέωσης

- Ποσό πίστωσης

- Ένας αριθμός αναφοράς (αναφορά στο ημερολόγιο ημερολογίου ως εύκολη ένδειξη)

Γενικά παραδείγματα περιοδικών

Στα παραπάνω παραδείγματα γενικών περιοδικών στον πίνακα, μπορούμε να δούμε κάθε εγγραφή συναλλαγών ως δύο γραμμές - μία χρεωστική και μία πιστωτική.

Διαδικασία ροής

Ας δούμε τη διαδικασία ροής των καταχωρήσεων πριν και μετά την εγγραφή του στο γενικό περιοδικό. Πριν από την είσοδο, ο κατασκευαστής πρέπει να αποφασίσει:

- τους λογαριασμούς που θα επηρεαστούν από τη συναλλαγή

- ποιος λογαριασμός θα χρεωθεί και ποιος λογαριασμός θα πιστωθεί

Αφού πραγματοποιήσετε εγγραφές στο γενικό περιοδικό στη λογιστική, όλες οι συναλλαγές συνοψίζονται και δημοσιεύονται στο καθολικό.

Ένα καθολικό είναι ένας λογαριασμός τελικής καταχώρησης, ο οποίος είναι ένας κύριος λογαριασμός που συνοψίζει τις συναλλαγές στην Εταιρεία. Διαθέτει μεμονωμένους λογαριασμούς που καταγράφουν περιουσιακά στοιχεία, υποχρεώσεις, ίδια κεφάλαια, έσοδα, έξοδα, κέρδη και ζημίες.

Μερικά παραδείγματα λογαριασμών στο καθολικό:

- Εισπρακτέοι λογαριασμοί (λογαριασμός περιουσιακού στοιχείου)

- Πληρωτέοι λογαριασμοί (λογαριασμός παθητικού)

- κέρδη εις νέον (λογαριασμός μετοχών)

- πωλήσεις προϊόντων (λογαριασμός εσόδων)

- κόστος πωλήσεων αγαθών (λογαριασμός εξόδων)

Συνοψίζοντας: κάθε λογιστική συναλλαγή αποθηκεύεται σε ένα ημερολόγιο που λειτουργεί ως ενδιάμεσος χώρος αποθήκευσης πληροφοριών, το οποίο στη συνέχεια καταγράφεται σε ένα γενικό ημερολόγιο ημερολογίου. Το καθολικό, με τη σειρά του, χρησιμοποιείται για να συγκεντρώσει αυτές τις πληροφορίες στις οικονομικές καταστάσεις μιας επιχείρησης, οι οποίες ονομάζονται αρχικό ισοζύγιο δοκιμής.

Χρήσεις

Συζητήσαμε τη χρήση περιοδικών στην καταγραφή των συναλλαγών της Εταιρείας και χρησιμοποιείται στη γενική λογιστική περιοδικών. Ένα περιοδικό μπορεί επίσης να χρησιμοποιηθεί για επενδύσεις. Ένας μεμονωμένος έμπορος ή ένας επαγγελματίας διαχειριστής κεφαλαίων μπορεί να δημιουργήσει ένα περιοδικό όπου καταγράφει τις λεπτομέρειες των συναλλαγών που πραγματοποιήθηκαν κατά τη διάρκεια της ημέρας. Αυτά τα αρχεία μπορούν να χρησιμοποιηθούν για σκοπούς φορολογίας, ελέγχου και αξιολόγησης.

Αυτά τα αρχεία μπορούν να βοηθήσουν τους εμπόρους να αξιολογήσουν την απόδοση των συναλλαγών και των επενδύσεών τους για κάποιο χρονικό διάστημα και να τους παρέχουν πληροφορίες σχετικά με τις αποτυχίες και τις επιτυχίες τους. Οι έμποροι μπορούν να μάθουν από το παρελθόν και να βελτιωθούν σε μελλοντικές συναλλαγές.

Ένα τέτοιο περιοδικό αποτελείται γενικά από επικερδείς και μη κερδοφόρες συναλλαγές, λίστες παρακολούθησης, συνθήκες πριν και μετά την αγορά και ανάλυση και σημειώσεις για κάθε εμπόριο που αγοράζεται ή πωλείται.

Τεχνολογικά πλεονεκτήματα

Ενώ αυτά έχουν στην πράξη από τότε που γίνεται η τήρηση αρχείων, ωστόσο, με την πρόοδο της τεχνολογίας και σχεδόν όλες οι εταιρείες και ακόμη και οι μικρές επιχειρήσεις χρησιμοποιούν γενικά λογισμικό λογιστικής περιοδικών. Η απλή καταχώριση δεδομένων αυτών των συναλλαγών σε αυτό το λογισμικό τις καταγράφει στους λογαριασμούς ημερολογίου και βιβλίου. Πολλά από αυτά τα λογισμικά παρέχουν απλές πτώσεις για την καταγραφή των συναλλαγών, καθιστώντας έτσι πολύπλοκες και κουραστικές εργασίες πολύ εύκολα.

συμπέρασμα

Το γενικό περιοδικό είναι μια αρχική τήρηση αρχείων που καταγράφει όλες τις συναλλαγές εκτός από αυτές που καταγράφονται σε ειδικό περιοδικό όπως ταμειακό περιοδικό, περιοδικό αγορών κ.λπ. Αναφέρει την ημερομηνία της συναλλαγής, την περιγραφή, τις πιστωτικές και χρεωστικές πληροφορίες διπλό σύστημα τήρησης βιβλίων. Αυτές οι καταχωρήσεις ημερολογίου στη συνέχεια χρησιμοποιούνται για να σχηματίσουν ένα γενικό καθολικό και οι πληροφορίες μεταφέρονται σε αντίστοιχους λογαριασμούς του γενικού καθολικού. Τα καθολικά στη συνέχεια χρησιμοποιούνται για τη δημιουργία υπολοίπων δοκιμών και, τέλος, των οικονομικών καταστάσεων. Ωστόσο, αυτά τα περιοδικά ήταν πιο ορατά στις μη αυτόματες ημέρες τήρησης αρχείων. Με την έλευση της τεχνολογίας, το καθήκον της τήρησης αρχείων διευκολύνθηκε με όλες τις πληροφορίες να αποθηκεύονται σε ένα μοναδικό αποθετήριο χωρίς να χρησιμοποιούνται ειδικά περιοδικά.