Καθαρά σταθερά περιουσιακά στοιχεία (Τύπος, παραδείγματα) | Πώς να υπολογίσετε;

Τι είναι το Net Stixed Assets;

Το καθαρό πάγιο περιουσιακό στοιχείο είναι η υπολειμματική αξία του παγίου περιουσιακού στοιχείου και υπολογίζεται χρησιμοποιώντας το συνολικό ποσό της τιμής που καταβλήθηκε για όλα τα πάγια στοιχεία κατά τη στιγμή της αγοράς μείον το συνολικό ποσό απόσβεσης που έχει ήδη ληφθεί από τη στιγμή που αγοράστηκαν τα περιουσιακά στοιχεία.

- Εάν η συσσωρευμένη απόσβεση του περιουσιακού στοιχείου είναι τεράστια, αυτό σημαίνει ότι η ηλικία του περιουσιακού στοιχείου είναι υψηλή και η εταιρεία δεν έχει αντικαταστήσει τα περιουσιακά της στοιχεία για μεγάλο χρονικό διάστημα. Αυτή η μέτρηση είναι πιο χρήσιμη για τους επενδυτές καθώς τους δίνει την ιδέα ότι εκείνη τη στιγμή σε μια μελλοντική εταιρεία πρόκειται να πραγματοποιήσει τεράστια επένδυση στην αγορά περιουσιακών στοιχείων.

- Επιπλέον, βοηθά επίσης τους επενδυτές να γνωρίζουν πόσο αποτελεσματική είναι η διαχείριση της εταιρείας στη χρήση των περιουσιακών της στοιχείων. Αυτή η μέτρηση είναι πιο χρήσιμη τη στιγμή των συγχωνεύσεων και εξαγορών. Επειδή εάν η εταιρεία αναλύει τους διαφορετικούς πιθανούς υποψήφιους εξαγοράς, τότε, σε αυτήν την περίπτωση, πρέπει να αναλύσει την αξία των περιουσιακών στοιχείων με βάση αυτό μόνο που μπορούν να τους δώσουν μια αξία.

- Εάν το καθαρό ποσό παγίου περιουσιακού στοιχείου είναι χαμηλό σε σύγκριση με τη συνολική αξία παγίων περιουσιακών στοιχείων, τότε δείχνει ότι θα χρειαστεί ένα τεράστιο ποσό στο μέλλον για την αντικατάσταση των περιουσιακών στοιχείων και η απορροφούσα εταιρεία μπορεί να εκτιμήσει τα περιουσιακά στοιχεία λαμβάνοντας υπόψη αυτό.

Τύπος καθαρού παγίου ενεργητικού

Όταν όλες οι απομειώσεις και οι συσσωρευμένες αποσβέσεις αφαιρούνται από την τιμή αγοράς των πάγιων περιουσιακών στοιχείων και το κόστος βελτίωσης, τότε το ποσό που λαμβάνουμε είναι καθαρό ποσό πάγιων περιουσιακών στοιχείων. Σε μορφή εξίσωσης:

Τύπος Καθαρών Σταθερών Περιουσιακών Στοιχείων = Ακαθάριστα Σταθερά Στοιχεία - Συσσωρευμένες αποσβέσεις

Είναι η βασική μορφή της εξίσωσης. Τα πάγια περιουσιακά στοιχεία περιλαμβάνουν ενσώματα πάγια, ως επί το πλείστον όπως εγκαταστάσεις και μηχανήματα, κτίρια, εξοπλισμός, έπιπλα κ.λπ. Η συσσωρευμένη απόσβεση είναι το συνολικό ποσό των εξόδων απόσβεσης που έχει χρεωθεί στον λογαριασμό αποτελεσμάτων από την ημερομηνία αγοράς του παγίου περιουσιακού στοιχείου.

Πολλοί αναλυτές πιστεύουν ότι η φόρμουλα πρέπει να προχωρήσει ένα βήμα μπροστά. Έτσι, εκτός από τις συσσωρευμένες αποσβέσεις, αφαιρούν τις υποχρεώσεις πάγιων περιουσιακών στοιχείων και από τα πάγια στοιχεία και το κόστος βελτίωσης.

Η παραπάνω πρόταση μπορεί να αναπαρασταθεί σε έναν τύπο καθαρού ενεργητικού που έχει ως εξής:

Τύπος καθαρού παγίου περιουσιακού στοιχείου = (Συνολική τιμή αγοράς παγίου περιουσιακού στοιχείου + βελτιώσεις κεφαλαίου) - (Συσσώρευση απόσβεσης + Υποχρεώσεις παγίου περιουσιακού στοιχείου)

Οι υποχρεώσεις που σχετίζονται με πάγια περιουσιακά στοιχεία αφαιρούνται για να γνωρίζουν τα πραγματικά καθαρά περιουσιακά στοιχεία που κατέχει η εταιρεία.

Οι υποχρεώσεις είναι οι χρηματοοικονομικές υποχρεώσεις και τα συνδυασμένα χρέη που η εταιρεία είναι υποχρεωμένη να πληρώσει στους εξωτερικούς.

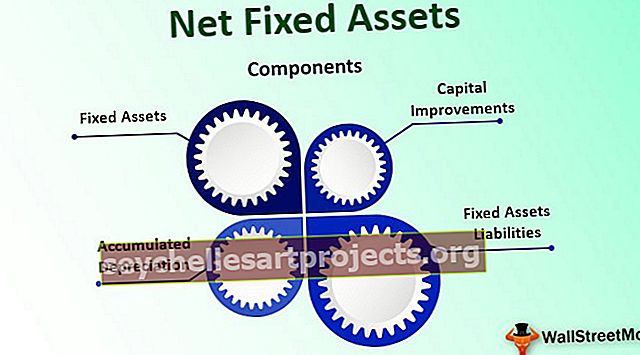

Στοιχεία καθαρών παγίων στοιχείων

# 1 - Σταθερά στοιχεία ενεργητικού

Τα πάγια περιουσιακά στοιχεία είναι τα περιουσιακά στοιχεία που μια επιχείρηση αγοράζει για μακροπρόθεσμη χρήση και δεν προορίζονται για πώληση, σε αντίθεση με τα αποθέματα. Αυτά τα περιουσιακά στοιχεία δεν μετατρέπονται εύκολα σε μετρητά και χρησιμοποιούνται για τη δημιουργία εσόδων. Τα πάγια στοιχεία του ενεργητικού είναι δύο τύπων

- Ενσώματα πάγια στοιχεία (που μπορούν να αγγιχτούν) όπως κτίριο, εγκαταστάσεις και μηχανήματα, εξοπλισμός, έπιπλα κ.λπ.

- Άυλα περιουσιακά στοιχεία (που δεν μπορούν να αγγιχτούν) όπως υπεραξία, δίπλωμα ευρεσιτεχνίας, εμπορικό σήμα κ.λπ.

# 2 - Συσσώρευση απόσβεσης

Η σωρευτική απόσβεση που χρεώνεται σε ένα περιουσιακό στοιχείο από την ημερομηνία έναρξης της χρήσης του έως την παρούσα ημερομηνία χρήσης είναι η συσσωρευμένη απόσβεση. Κάθε χρόνο η απόσβεση χρεώνεται στο περιουσιακό στοιχείο και στη συνέχεια προστίθεται στον λογαριασμό συσσωρευμένης απόσβεσης. Για παράδειγμα, την 1η Απριλίου 2016, αγοράστηκαν Έπιπλα αξίας 100.000 $. Η ωφέλιμη ζωή των εγκαταστάσεων και μηχανημάτων είναι 15 χρόνια και αναφέρει ότι η υπολειμματική αξία της είναι 10% του κόστους του περιουσιακού στοιχείου. Έτσι, η απόσβεση για το οικονομικό έτος 2016-17 είναι (100.000 $ - 10% των 100.000 $) / 15 = 6000 $.

Ομοίως, για το οικονομικό έτος 2017-18 και 2018-19, η απόσβεση που χρεώνεται είναι 6.000 $ κάθε χρόνο. Επομένως, η συσσωρευμένη απόσβεση στις 31 Μαρτίου 2019 είναι:

6.000 $ + 6.000 $ + 6.000 $ = 18.000 $, δηλαδή η αθροιστική απόσβεση από την ημερομηνία έναρξης χρήσης έως την παρούσα ημερομηνία.

# 3 - Βελτιώσεις κεφαλαίου

Οι βελτιώσεις είναι οι προσθήκες κεφαλαίου στα πάγια περιουσιακά στοιχεία, οι οποίες γίνονται για να αυξήσουν την αποδοτικότητα και την ικανότητα του περιουσιακού στοιχείου, αυξάνοντας την λειτουργική του απόδοση. Η απόσβεση χρεώνεται στις βελτιώσεις κεφαλαίου κατά τη διάρκεια της ωφέλιμης ζωής του.

# 4 - Υποχρεώσεις παγίων στοιχείων

Υποχρεώσεις που σχετίζονται με πάγια περιουσιακά στοιχεία είναι υποχρεώσεις πάγιων περιουσιακών στοιχείων που περιλαμβάνουν όλα τα χρέη που προκύπτουν λόγω της αγοράς ή βελτιώσεων παγίων στοιχείων και η εταιρεία υποχρεούται να πληρώσει τα ίδια στους εξωτερικούς.

Παράδειγμα της φόρμουλας καθαρών παγίων στοιχείων

Ας πάρουμε το παράδειγμα μιας εταιρείας που ονομάζεται αυτοκίνητα της Σαγκάης που θέλει να επεκτείνει τις δραστηριότητές της. Γι 'αυτό, η εταιρεία σχεδιάζει να αγοράσει μια άλλη εταιρεία που ονομάζεται apex automobile, έχοντας τις δραστηριότητές της σε άλλη επικράτεια.

Έτσι, τα αυτοκίνητα της Σαγκάης θέλουν να αποφασίσουν εάν θα πρέπει να αγοράσουν ένα κορυφαίο αυτοκίνητο ή όχι. Γι 'αυτό, τα αυτοκίνητα της Σαγκάης θέλουν να διασφαλίσουν ότι τα περιουσιακά στοιχεία του κορυφαίου αυτοκινήτου είναι σε καλή κατάσταση. Εάν τα περιουσιακά στοιχεία βγήκαν σε καλή κατάσταση, τότε τα αυτοκίνητα της Σαγκάης δεν απαιτείται να αγοράσουν νέα περιουσιακά στοιχεία για την προώθηση της επιχείρησης.

Ο ισολογισμός των κορυφαίων αυτοκινήτων ανέφερε τα ακόλουθα στοιχεία στον ισολογισμό:

- Άθροισμα όλων των παγίων περιουσιακών στοιχείων: 3.000.000 $

- Συσσώρευση απόσβεσης: 700.000 $

- Βελτιώσεις κεφαλαίου: 600.000 $

- Σύνολο υποχρεώσεων επί πάγιων περιουσιακών στοιχείων: 380.000 $

Επομένως, τα καθαρά πάγια περιουσιακά στοιχεία της Apex ltd είναι:

Καθαρά πάγια περιουσιακά στοιχεία = (3.000.000 $ + 600.000 $) - (700.000 $ + 380.000 $) = 2.520.000 $

Τώρα για την ανάλυση, πρέπει να υπολογίσουμε την αναλογία που έχει ως εξής:

Τύπος καθαρού πάγιου περιουσιακού στοιχείου = Καθαρό πάγιο ενεργητικό / (πάγια περιουσιακά στοιχεία + Βελτιώσεις κεφαλαίου)

= 2.520.000 $ / 3.600.000 $ = .70

Αυτή η ανάλυση αναλογίας δείχνει ότι η κορυφή του αυτοκινήτου έχει περιουσιακά στοιχεία αποσβεσμένα στο βαθμό του 30% του συνολικού κόστους και τις βελτιώσεις των παγίων στοιχείων. Δείχνει ότι τα στοιχεία δεν είναι τόσο παλιά και μπορούν να χρησιμοποιηθούν για μεγάλη διάρκεια στο μέλλον.

Πλεονεκτήματα

- Οι καθαρές πληροφορίες παγίου ενεργητικού σε οποιαδήποτε εταιρεία βοηθούν τα ενδιαφερόμενα μέρη της εταιρείας να γνωρίζουν τις οικονομικές αναφορές, την οικονομική ανάλυση και την αποτίμηση της επιχείρησης. Βοηθά στον προσδιορισμό της οικονομικής υγείας της εταιρείας

- Είναι χρήσιμο για τους αναλυτές να γνωρίζουν πώς καθορίζονται οι αριθμοί, καθώς χρησιμοποιώντας τη μέτρηση μπορούν να γνωρίζουν ποια μέθοδος χρησιμοποιήθηκε από την εταιρεία, επειδή υπάρχουν πολλαπλές αποδεκτές μέθοδοι για την καταγραφή περιουσιακών στοιχείων, την απόσβεση περιουσιακών στοιχείων και τη διάθεση περιουσιακών στοιχείων

- Η ανάλυση παγίων περιουσιακών στοιχείων είναι πολύ σημαντική σε κλάδους έντασης κεφαλαίου, επειδή αυτές οι βιομηχανίες απαιτούν τεράστιες επενδύσεις σε εγκαταστάσεις, ακίνητα και εξοπλισμό. Όταν υπάρχουν καθαρές αρνητικές ταμειακές ροές λόγω της αγοράς των παγίων στοιχείων, τότε είναι ο δείκτης ότι η εταιρεία βρίσκεται σε αναπτυσσόμενη κατάσταση.

Μειονεκτήματα / Περιορισμοί

- Η χρήση καθαρών παγίων στοιχείων δεν θα έχει νόημα εάν υπάρχει επιταχυνόμενη απόσβεση. Για παράδειγμα, ο εξοπλισμός αγοράζεται από την εταιρεία και κατά το ίδιο έτος, διεκδικεί πλήρη απόσβεση ολόκληρης της αγοράς σύμφωνα με οποιαδήποτε ενότητα, η οποία επιτρέπει πλήρη απόσβεση τον ίδιο χρόνο. Έτσι, σε αυτήν την περίπτωση, ο νέος εξοπλισμός θα έχει μηδενική καθαρή λογιστική αξία, κάτι που μπορεί να οδηγήσει σε λανθασμένη ερμηνεία.

- Εάν το περιουσιακό στοιχείο έχει ήδη αποσβεστεί πλήρως δεν σημαίνει ότι το περιουσιακό στοιχείο είναι απαραίτητα άχρηστο. Υπάρχουν πολλά περιουσιακά στοιχεία, η ζωή των οποίων είναι μικρότερη, αλλά αποδεικνύεται χρήσιμη ακόμη και 3-5 φορές κατά τη διάρκεια της αναμενόμενης ζωής.

- Πριν καταλήξετε σε κάποιο συμπέρασμα, θα πρέπει να εξετάσετε τις διαφορές μεταξύ αξιών ανά φόρο και αξίας σύμφωνα με το βιβλίο, επειδή τα προγράμματα επιταχυνόμενης απόσβεσης είναι ως επί το πλείστον αποδεκτά για φορολογικούς σκοπούς. Ωστόσο, το ίδιο δεν επιτρέπεται από το GAAP.

συμπέρασμα

Πολλοί από τους επιχειρηματίες δεν έχουν ξεκάθαρη ιδέα για την αξία του περιουσιακού στοιχείου που κατέχει η εταιρεία τους, το οποίο σε μεταγενέστερο στάδιο μπορεί να αποδειχθεί δαπανηρό για αυτούς, καθώς είναι πάντα καλό να γνωρίζουμε την αξία της εταιρείας, ώστε να μπορούν να ληφθούν μελλοντικές αποφάσεις λαμβάνονται ανάλογα. Σε αυτό το πλαίσιο, το Net Fixed Assets γίνεται πολύ σημαντικό.