Μη δεδουλευμένα έσοδα στον Ισολογισμό (Ορισμός, Παραδείγματα)

Τι είναι τα μη δεδουλευμένα έσοδα;

Μη δεδουλευμένα έσοδα είναι ο αριθμός των προκαταβολών που έχει λάβει η εταιρεία για τα αγαθά ή τις υπηρεσίες που εκκρεμούν ακόμη για την παράδοση και περιλαμβάνει συναλλαγές όπως το ποσό που ελήφθη για την παράδοση αγαθών των οποίων θα πραγματοποιηθεί στη μελλοντική ημερομηνία κλπ

Είναι μια κατηγορία δεδουλευμένων βάσει της οποίας η εταιρεία λαμβάνει μετρητά προτού παρέχει αγαθά ή παρέχει υπηρεσίες. Κάτω από αυτό, η ανταλλαγή πραγματοποιείται πριν από την πραγματική παράδοση αγαθών ή υπηρεσιών και, ως εκ τούτου, δεν καταγράφονται έσοδα από την εταιρεία. Ωστόσο, η εταιρεία έχει την υποχρέωση να παρέχει τα αγαθά ή να παρέχει την υπηρεσία, ανάλογα με την περίπτωση, σε προθεσμίες για τις οποίες έχει λάβει την προκαταβολή. Ως εκ τούτου, το Αχρεωστήτως Έσοδα είναι υποχρέωση έως ότου δεν πληροί πλήρως το ίδιο και το ποσό μειώνεται αναλογικά καθώς η επιχείρηση παρέχει την υπηρεσία. Είναι επίσης γνωστό με το όνομα Μη δεδουλευμένο εισόδημα, αναβαλλόμενα έσοδα και αναβαλλόμενα έσοδα.

Το πιο βασικό παράδειγμα μη δεδουλευμένων εσόδων είναι αυτό της συνδρομής περιοδικού. Όταν εγγραφούμε για μια ετήσια συνδρομή του αγαπημένου μας περιοδικού, οι πωλήσεις που λαμβάνει η εταιρεία δεν πραγματοποιούνται. Καθώς παραδίδουν περιοδικά κάθε μήνα, η εταιρεία συνεχίζει να αναγνωρίζει τα αντίστοιχα έσοδα στην κατάσταση λογαριασμού αποτελεσμάτων.

Τα μη δεδουλευμένα έσοδα είναι μια υποχρέωση στον Ισολογισμό

Συνήθως, αυτά τα μη δεδουλευμένα έσοδα στον ισολογισμό αναφέρονται στις τρέχουσες υποχρεώσεις. Ωστόσο, εάν το μη δεδουλευμένο δεν αναμένεται να πραγματοποιηθεί ως πραγματική πώληση, τότε μπορεί να αναφέρεται ως μακροπρόθεσμη ευθύνη.

Για παράδειγμα, σημειώνουμε ότι το Salesforce.com αναφέρει μη δεδουλευμένα έσοδα ως υποχρέωση (τρέχουσες υποχρεώσεις).

πηγή: Salesforce SEC Filings

Παράδειγμα Salesforce

Τα έσοδα στο Salesforce συνίστανται στη χρέωση στους πελάτες για τις υπηρεσίες συνδρομής τους. Οι περισσότερες από τις υπηρεσίες συνδρομής και υποστήριξης εκδίδονται με ετήσιους όρους με αποτέλεσμα μη πραγματοποιημένες πωλήσεις.

πηγή: Salesforce SEC Filings

Οι μη κερδισμένες πωλήσεις είναι πιο σημαντικές το τρίμηνο του Ιανουαρίου, όπου οι περισσότεροι από τους μεγάλους εταιρικούς λογαριασμούς αγοράζουν τις υπηρεσίες συνδρομής τους.

πηγή: Salesforce SEC Filings

Μη ελεγμένη λογιστική εσόδων

Όταν μια εταιρεία λαμβάνει μετρητά για τα αγαθά ή τις υπηρεσίες που θα παρέχει στο μέλλον. οδηγεί σε αύξηση του ισοζυγίου μετρητών της εταιρείας, δεδομένου ότι τα αγαθά ή η υπηρεσία πρόκειται να παρασχεθούν στο μέλλον, το μη δεδουλευμένο εισόδημα εμφανίζεται ως υποχρέωση στον ισολογισμό της εταιρείας που οδήγησε σε αναλογική αύξηση και στις δύο πλευρές του Ισολογισμός (περιουσιακά στοιχεία και υποχρεώσεις). Ας δούμε τώρα πώς λειτουργεί η λογιστική.

Ας υποθέσουμε ότι η εταιρεία XYZ πληρώνει 12.000 $ για συμβόλαιο συντήρησης και καθαρισμού στην εταιρεία MNC για 12 μήνες. Πώς θα καταγράψει η MNC αυτά τα μη δεδουλευμένα έσοδα πωλήσεων στον Ισολογισμό

Θα μοιάζει

Τώρα, αφού εργάστηκε για ένα μήνα, η MNC έχει κερδίσει 1000 $, δηλαδή, έχει προσφέρει τις υπηρεσίες της στο XYZ. έτσι θα συγκεντρώσει τα κέρδη του

Ως εκ τούτου, 1000 $ μη δεδουλευμένου εισοδήματος θα αναγνωρίζονται ως έσοδα από υπηρεσίες. Τα έσοδα από την υπηρεσία, με τη σειρά τους, θα επηρεάσουν τον λογαριασμό κερδών και ζημιών στην ενότητα Ίδια κεφάλαια.

Είναι σημαντικό να κατανοήσουμε ότι κατά την ανάλυση μιας εταιρείας, τα Ανεξάρτητα Έσοδα Πωλήσεων θα πρέπει να ληφθούν υπόψη, καθώς αποτελεί ένδειξη της ορατότητας της επιχείρησης στην ανάπτυξη. Το υψηλότερο μη δεδουλευμένο εισόδημα υπογραμμίζει την ισχυρή εισροή παραγγελιών για την εταιρεία και επίσης οδηγεί σε καλή ρευστότητα για την επιχείρηση στο σύνολό της. Επιπλέον, το μη δεδουλευμένο εισόδημα δεν θα έχει ως αποτέλεσμα εκροή ταμειακών ροών στο μέλλον, καθώς μόνο τα μη δεδουλευμένα έσοδα πωλήσεων, μια υποχρέωση, στον Ισολογισμό εσόδων από πωλήσεις που δεν έχουν πραγματοποιηθεί, μειώνονται καθώς τα έσοδα αναγνωρίζονται κατά την παροχή των αγαθών ή των υπηρεσιών αναλογικά.

Οι δημοφιλείς βιομηχανίες στις οποίες είναι κοινά τα αναβαλλόμενα έσοδα περιλαμβάνουν τη βιομηχανία αεροπορικών εταιρειών (εισιτήρια που έχουν κάνει κράτηση εκ των προτέρων από τον πελάτη), την ασφαλιστική βιομηχανία (το ασφάλιστρο πληρώνεται πάντα εκ των προτέρων), τις νομικές εταιρείες (νόμιμος δικαιούχος που πληρώνεται εκ των προτέρων) και τις εκδοτικές εταιρείες (συνδρομή που καταβάλλεται σε προκαταβολή ) όπως το περιοδικό κ.λπ. Μια αεροπορική βιομηχανία λαμβάνει συνήθως την προκαταβολή των εισιτηρίων που έχουν κάνει κράτηση από τους πελάτες. Ωστόσο, η πραγματική υπηρεσία (η ημερομηνία ταξιδιού) συμβαίνει συνήθως σε μεταγενέστερη ημερομηνία και τέτοιοι κλάδοι υποχρεούνται να αναφέρουν το ίδιο στις Οικονομικές Καταστάσεις σύμφωνα με τις μεθόδους που συζητούνται στο εξής.

Δύο τύποι μη ελεγμένων εσόδων από πωλήσεις

# 1 - Μέθοδος ευθύνης

Σύμφωνα με αυτήν τη μέθοδο, όταν η επιχείρηση λαμβάνει αναβαλλόμενα έσοδα, δημιουργείται ένας λογαριασμός ευθύνης. Η βασική προϋπόθεση πίσω από τη χρήση της μεθόδου ευθύνης για την αναφορά μη πραγματοποιημένων πωλήσεων είναι ότι το ποσό δεν έχει ακόμη κερδηθεί. Μέχρι εκείνη τη στιγμή, η επιχείρηση θα πρέπει να αναφέρει τα μη δεδουλευμένα έσοδα ως υποχρέωση. Ο λογαριασμός κοινής ευθύνης που χρησιμοποιείται στα αναβαλλόμενα έσοδα κ.λπ.

# 2 - Μέθοδος εισοδήματος

Σύμφωνα με αυτήν τη μέθοδο, όταν η επιχείρηση λαμβάνει μη δεδουλευμένες πωλήσεις, το συνολικό ποσό που λαμβάνεται καταγράφεται σε λογαριασμό εισοδήματος και προσαρμόζεται αναλογικά καθώς τα αγαθά ή οι υπηρεσίες παραδίδονται από την επιχείρηση κατά τη διάρκεια της περιόδου καθώς παρέχονται αγαθά ή υπηρεσίες.

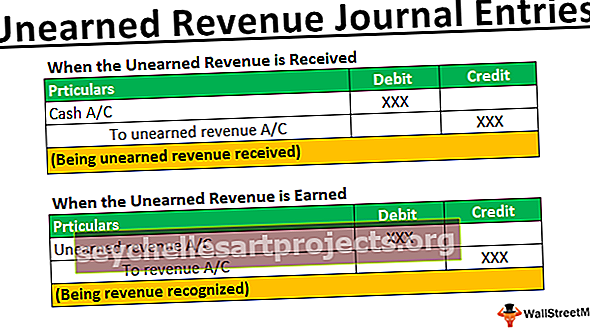

Ημερολογιακές εγγραφές

Ας κατανοήσουμε τους δύο τύπους αναφορών μη πραγματοποιημένων πωλήσεων μέσω παραδειγμάτων Καταχωρίσεων περιοδικών Unearned Revenue:

Η ABC δραστηριοποιείται στη δημοσίευση Business Magazine. Η εταιρεία λαμβάνει ετήσια συνδρομή Rs 12000 από έναν από τους πελάτες της στις 31.03.2018 για το επόμενο έτος. Τα έσοδα θα κερδίζονται όταν το περιοδικό θα παραδίδεται στον πελάτη κάθε μήνα. Ο Ισολογισμός στις 31.03.2018 θα δείξει αύξηση στο Υπόλοιπο Μετρητών κατά το ποσό της ετήσιας συνδρομής των 12000 Rs και θα δημιουργηθεί ένα Μη Υποχρεωμένο Εισόδημα, μια υποχρέωση. Η εν λόγω υποχρέωση θα μειωθεί κατά το αναλογικό ποσό των 1000 Rs στις 30.04.2018 όταν η ABC παραδώσει την πρώτη δόση του Business Magazine στον πελάτη της. Κατά συνέπεια, η ABC Limited θα παραδώσει το υπόλοιπο Business Magazine στον πελάτη του κάθε μήνα και το ίδιο θα οδηγήσει στην Αναγνώριση εσόδων. Στο τέλος του έτους, στις 31.03.2019, Αναβαλλόμενα Έσοδα, παύει να υφίσταται υποχρέωση,και όλα τα έσοδα θα αναγνωρίζονται στην Κατάσταση Εισοδήματος της ABC Limited.

Είσοδος Εφημερίδας με τη μέθοδο Ευθύνης

Είσοδος ημερολογίου με τη μέθοδο εισοδήματος

Οι μη ελεγμένες πωλήσεις οδηγούν σε ανταλλαγή μετρητών πριν από την αναγνώριση εσόδων για την επιχείρηση. Ωστόσο, εάν μια επιχείρηση δεν ακολουθεί τη σωστή δεδουλευμένη μέθοδο αναγνώρισης των αναβαλλόμενων εσόδων, μπορεί να υπερεκτιμήσει τα έσοδα και την προκύπτουσα κερδοφορία χωρίς να αναγνωρίσει τα αντίστοιχα έξοδα για τη δημιουργία τέτοιων εσόδων. Επιπλέον, αυτό θα οδηγήσει επίσης σε παραβίαση της αρχής αντιστοίχισης της λογιστικής για τα μη δεδουλευμένα έσοδα, η οποία απαιτεί τόσο τα έξοδα όσο και τα σχετικά έσοδα να αναφέρονται στην ίδια περίοδο στην οποία ανήκει.