Μη καταχωρημένες καταχωρήσεις περιοδικών εσόδων | Πώς να κάνετε εγγραφή;

Εφημερίδες Καταχωρίσεις μη δεδουλευμένων εσόδων

Το ακόλουθο παράδειγμα μη καταχωρημένης εγγραφής ημερολογίου εσόδων παρέχει μια κατανόηση του πιο συνηθισμένου τύπου καταστάσεων όπου ένας τέτοιος λογαριασμός καταχώρησης ημερολογίου και πώς μπορεί κανείς να καταγράψει το ίδιο, καθώς υπάρχουν πολλές καταστάσεις στις οποίες περνάει η καταχώριση ημερολογίου για μη δεδουλευμένα έσοδα, δεν είναι δυνατό να παρέχετε όλους τους τύπους παραδειγμάτων. Το Unearned Revenue είναι το σημείο όπου εισπράττονται τα χρήματα, αλλά τα αγαθά και οι υπηρεσίες δεν έχουν ακόμη παραδοθεί. Σύμφωνα με την έννοια της αναγνώρισης εσόδων, δεν μπορεί να αντιμετωπιστεί ως έσοδο έως ότου παρασχεθούν τα αγαθά ή οι υπηρεσίες. Επομένως αντιμετωπίζεται ως τρέχουσα υποχρέωση.

Βήματα για μη καταχωρημένες καταχωρίσεις περιοδικών εσόδων

- Βήμα 1: Διαιρέστε το ποσό που ελήφθη για την παροχή αγαθών ή την παροχή υπηρεσιών με τον αριθμό των μηνών υπηρεσιών / αγαθών για τους οποίους παραλήφθηκε το ποσό. Για παράδειγμα, οι επαγγελματικές αμοιβές των 6.000 $ λαμβάνονται για έξι μήνες. Επομένως, $ 6.000 διαιρούμενο με 6, δηλαδή 1.000 $, θα αναγνωρίζονταν ως έσοδα για κάθε μήνα.

- Βήμα 2: Χρεώστε το μετρητά / τραπεζικό λογαριασμό με το συνολικό ποσό που ελήφθη, δηλαδή 6.000 $, και δημιουργήστε μια τρέχουσα υποχρέωση μη δεδουλευμένων εσόδων πιστώνοντας το ίδιο ποσό. Δεδομένου ότι τα μετρητά λαμβάνονται, είναι η δημιουργία του περιουσιακού στοιχείου. Επομένως, οι αντίστοιχες χρεώσεις. Τα έσοδα δεν έχουν ακόμη κερδηθεί από την επιχείρηση, και ως εκ τούτου τα ίδια πιστώνονται ως υποχρέωση.

- Βήμα 3: Στο τέλος κάθε μήνα, η ευθύνη των μη δεδουλευμένων εσόδων μειώνεται κατά 1.000 $ με χρέωση του ποσού και τα έσοδα θα αυξάνονται με πίστωση του ίδιου ποσού.

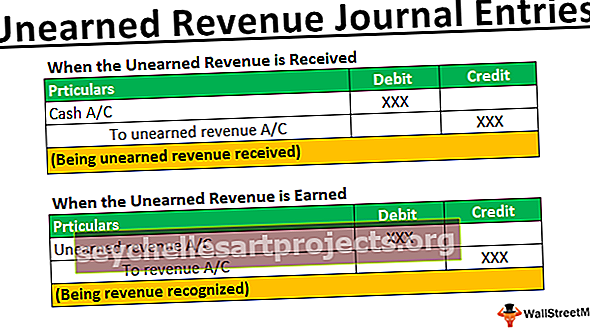

Πώς να κάνετε εγγραφή;

- Όταν λαμβάνονται τα μη δεδουλευμένα έσοδα - Σε αυτήν την περίπτωση, λαμβάνονται μετρητά και προκύπτουν τρέχοντα έσοδα. Καταγράφεται ως εξής:

- Όταν κερδίζονται τα μη δεδουλευμένα έσοδα - Σε αυτήν την περίπτωση, η ευθύνη των μη πραγματοποιηθέντων εσόδων μειώνεται και τα έσοδα αυξάνονται, η εγγραφή καταγράφεται ως εξής:

Η έννοια των μη δεδουλευμένων εσόδων είναι κοινή στις βιομηχανίες όπου οι πληρωμές λαμβάνονται εκ των προτέρων. Μερικά κοινά παραδείγματα μη δεδουλευμένου εισοδήματος είναι συμβόλαια υπηρεσιών όπως υπηρεσία καθαριότητας, ασφαλιστήρια συμβόλαια, συμβόλαια ενοικίασης, υπηρεσίες συσκευών όπως επισκευή ψυγείου, εισιτήρια που πωλούνται για εκδηλώσεις κ.λπ.

Παραδείγματα καταχώρησης μη ελεγμένων εσόδων

Λίγα παραδείγματα μη καταχωρημένης καταχώρησης εσόδων αναφέρονται παρακάτω:

Παράδειγμα # 1

Την 1η Απριλίου, ένας πελάτης πληρώνει 5.000 $ για υπηρεσίες εγκατάστασης, οι οποίες θα παραδοθούν τους επόμενους πέντε μήνες. Το εισπραχθέν ποσό καταγράφεται ως μη δεδουλευμένο εισόδημα (τρέχουσα υποχρέωση) σε βιβλία. Στη συνέχεια, η ευθύνη των μη δεδουλευμένων εσόδων θα μειωνόταν και τα έσοδα θα αναγνωρίζονταν κάθε μήνα.

Οι ακόλουθες εγγραφές περιοδικών θα καταγραφούν:

Παράδειγμα # 2

Την 1η Μαρτίου, ο ιδιοκτήτης λαμβάνει ενοίκιο για 12 μήνες νωρίτερα, ύψους 12.000 $. Το εισόδημα που λαμβάνεται θα αναγνωρίζεται στα βιβλία ως προκαταβολή και 1.000 $ θα αντιμετωπίζονται ως εισόδημα από ενοίκια κάθε μήνα. Οι ακόλουθες εγγραφές περιοδικών θα καταγραφούν:

Παράδειγμα # 3

Στις 31 Μαΐου, ένας ανάδοχος έλαβε 100.000 $ για ένα έργο το οποίο πρόκειται να εκτελεστεί σε διάστημα δέκα μηνών. Το συνολικό εισπραχθέν ποσό θα καταγραφεί ως μη δεδουλευμένο εισόδημα καθώς το έργο δεν έχει ακόμη ολοκληρωθεί. Το εισόδημα των 10.000 $ θα αναγνωριζόταν ως εισόδημα για τους επόμενους δέκα μήνες στα βιβλία του εργολάβου.

Παράδειγμα # 4

Στις 5 Ιουνίου, μια ασφαλιστική εταιρεία έλαβε ασφάλιστρο 24.000 $ από τον κ. XYZ για 12 μήνες. Δεδομένου ότι η καλυπτόμενη περίοδος είναι 12 μήνες, το αρχικό ποσό που λήφθηκε θα καταγράφεται ως υποχρέωση σε βιβλία ασφαλιστικών παρόχων. Στη συνέχεια, κάθε μήνα 2.000 $ θα αναγνωρίζονταν ως έσοδα. Θα καταγραφούν οι ακόλουθες καταχωρήσεις ημερολογίου:

Παράδειγμα # 5

Στις 10 Ιουνίου, ένας ορκωτός λογιστής έλαβε 20.000 $ για τη συμπλήρωση εξαμηνιαίων επιστροφών για το έτος. Δεδομένου ότι το ποσό αφορά δύο επιστροφές που πρέπει να συμπληρώνονται κάθε έξι μήνες, τα έσοδα (10.000 $) θα αναγνωρίζονται στο τέλος κάθε έξι μηνών στα βιβλία. Θα καταγραφούν οι ακόλουθες καταχωρήσεις ημερολογίου:

Παράδειγμα # 6

Στις 10 Αυγούστου, ένας έμπορος έλαβε προκαταβολή για αγαθά αξίας 2.000 $, τα οποία θα παραδοθούν σε επόμενο μήνα. Το εισπραχθέν ποσό θα αντιμετωπίζεται ως μη δεδουλευμένο έσοδο έως τη στιγμή παράδοσης των αγαθών. Δημοσίευση της παράδοσης. Το ποσό θα αναγνωριζόταν ως εισόδημα σε βιβλία. Θα καταγραφούν οι ακόλουθες καταχωρήσεις ημερολογίου:

Οι παραπάνω καταχωρήσεις καταγράφονται μετά την αναγνώριση εσόδων. Η έννοια της αναγνώρισης εσόδων δηλώνει ότι τα έσοδα πρέπει να αναγνωρίζονται κατά την παράδοση των αγαθών ή την παροχή υπηρεσιών και υπάρχει βεβαιότητα για την πραγματοποίηση της πληρωμής. Επομένως, τυχόν μη δεδουλευμένο εισόδημα δεν πρέπει να αναγνωρίζεται ως έσοδο και πρέπει να αντιμετωπίζεται ως υποχρέωση έως ότου πληρούνται οι προαναφερθείσες προϋποθέσεις.