Ταμειακές ροές από πράξεις (τύπος, παράδειγμα) | Πώς να υπολογίσετε;

Τι είναι η ταμειακή ροή από λειτουργίες (λειτουργικές δραστηριότητες);

Η ταμειακή ροή από τις Επιχειρήσεις είναι το πρώτο από τα τρία μέρη της κατάστασης ταμειακών ροών που δείχνει τις ταμειακές εισροές και εκροές από βασικές λειτουργικές επιχειρήσεις σε μια λογιστική χρήση. Οι Λειτουργικές Δραστηριότητες περιλαμβάνουν μετρητά που εισπράττονται από Πωλήσεις, έξοδα μετρητών που καταβάλλονται για άμεσες δαπάνες καθώς και πληρωμή για χρηματοδότηση κεφαλαίου κίνησης.

Το πιο σημαντικό - Λήψη ταμειακής ροής από το πρότυπο Excel Operations

Πραγματοποιήστε λήψη παραδειγμάτων του Excel για τον υπολογισμό του CFO χρησιμοποιώντας την άμεση και έμμεση μέθοδο

Η «ταμειακή ροή από πράξεις» προσπαθεί να εξετάσει τις ταμειακές εισροές και εκροές που προκαλούνται από τις βασικές επιχειρηματικές δραστηριότητες και, με τη σειρά της, να εξετάσει τα μετρητά που παράγονται από τα προϊόντα και τις υπηρεσίες της εταιρείας. Το κύριο συστατικό που αντικατοπτρίζεται σε αυτό το μέρος της κατάστασης δείχνει τις αλλαγές που πραγματοποιήθηκαν σε μετρητά, απαιτήσεις λογαριασμού, απόθεμα, απόσβεση και πληρωτέο λογαριασμό. Η κοινότητα των αναλυτών εξετάζει αυτήν την ενότητα με το hawkeye καθώς δείχνει τη βιωσιμότητα της επιχείρησης που διεξάγει η εταιρεία.

Μακροπρόθεσμα, εάν η εταιρεία πρέπει να παραμείνει διαλυτή στο καθαρό επίπεδο ταμειακών ροών από τις ανάγκες των επιχειρήσεων να παραμείνει καθαρή θετική (ή με άλλα λόγια, οι πράξεις πρέπει να δημιουργούν θετικές ταμειακές εισροές).

Πώς να προετοιμάσετε ταμειακές ροές από λειτουργικές δραστηριότητες;

Ας ρίξουμε μια ματιά στον τρόπο προετοιμασίας αυτής της ενότητας της κατάστασης ταμειακών ροών. Η κατανόηση της μεθόδου προετοιμασίας θα μας βοηθήσει να αξιολογήσουμε τι πρέπει να εξετάσουμε όλα, ώστε να μπορεί κανείς να διαβάσει τις λεπτές εκτυπώσεις σε αυτήν την ενότητα.

Το σημείο εκκίνησης αυτής της ενότητας είναι το καθαρό εισόδημα, το οποίο διατίθεται από την κατάσταση λογαριασμού αποτελεσμάτων της εταιρείας. Εάν όλα τα έσοδα της εταιρείας είχαν τη μορφή μετρητών και δεν υπήρχαν έξοδα εκτός μετρητών, τότε αυτό παραμένει ως το κύριο ποσό. Ωστόσο, δεδομένου ότι, στην πραγματικότητα, δεν είναι αλήθεια, ως εκ τούτου οι μη μετρητές χρεώσεις και οι πωλήσεις πίστωσης κατά το έτος πρέπει να προσαρμοστούν. Ας το καταλάβουμε με υποθετικό παράδειγμα.

Ας υποθέσουμε ότι ο κ. X ξεκινά μια νέα επιχείρηση και έχει προγραμματίσει ότι στο τέλος του μήνα, θα προετοιμάσει τις οικονομικές του καταστάσεις όπως κατάσταση λογαριασμού αποτελεσμάτων, ισολογισμό και κατάσταση ταμειακών ροών.

1ος μήνας : Δεν υπήρχαν έσοδα τον πρώτο μήνα και κανένα τέτοιο λειτουργικό κόστος. Ως εκ τούτου, η κατάσταση αποτελεσμάτων θα έχει ως αποτέλεσμα τα καθαρά έσοδα να είναι μηδενικά Στην ταμειακή ροή από την πράξη, το σημείο εκκίνησης θα ήταν το καθαρό εισόδημα, το οποίο θα είναι μηδέν. Ωστόσο, υπάρχει μείωση σε μετρητά κατά 700 δολάρια καθώς η εταιρεία αποφάσισε να αγοράσει κάποιο απόθεμα.

| Μετρητά από λειτουργικές δραστηριότητες (για τον πρώτο μήνα) | |

| Καθαρά έσοδα | $ - |

| Αύξηση αποθέματος | -700,00 $ |

| Παρέχονται μετρητά (χρησιμοποιούνται) σε λειτουργικές δραστηριότητες | -700,00 $ |

2ος μήνας : Κατά τη διάρκεια αυτού του μήνα, η εταιρεία μπόρεσε να πουλήσει 10 μονάδες προϊόντων με τιμή 80 δολάρια η καθεμία. Η παράδοση του προϊόντος πραγματοποιήθηκε στις 20 του μήνα και ο αγοραστής έλαβε ένα τιμολόγιο αξίας 800 δολαρίων που οφείλεται στις 10 του επόμενου μήνα. Το κόστος αυτού του προϊόντος που πωλείται είναι 500 δολάρια. Ως εκ τούτου, σύμφωνα με την κατάσταση λογαριασμού αποτελεσμάτων, το καθαρό εισόδημα ήταν 300 $ για τον δεύτερο μήνα.

| Δραστηριότητες CFO (για τον δεύτερο μήνα) | |

| Καθαρά έσοδα | 300,00 $ |

| Αύξηση των απαιτήσεων λογαριασμών | -800,00 $ |

| Μείωση στο απόθεμα | 500,00 $ |

| Παρέχονται μετρητά (χρησιμοποιούνται) σε λειτουργικές δραστηριότητες | $ - |

Λάβετε υπόψη ότι οι παραπάνω ταμειακές ροές από λειτουργικές δραστηριότητες είναι μόνο για τον δεύτερο μήνα. Η αθροιστική ταμειακή ροή για δύο μήνες θα μοιάζει με αυτήν που φαίνεται στον παρακάτω πίνακα.

| Δραστηριότητες CFO (τέλος του δεύτερου μήνα) | |

| Καθαρά έσοδα | 300,00 $ |

| Αύξηση των απαιτήσεων λογαριασμών | -800,00 $ |

| Αύξηση αποθέματος | -200,00 $ |

| Παρέχονται μετρητά (χρησιμοποιούνται) σε λειτουργικές δραστηριότητες | -700,00 $ |

Κατανόηση αυτής της αθροιστικής δίμηνης δήλωσης: Το καθαρό εισόδημα για τους δύο μήνες λειτουργίας της εταιρείας ήταν 300 δολάρια. Δεδομένου ότι το ποσό εξακολουθεί να μην εισπράττεται από την εταιρεία, εμπίπτει στις απαιτήσεις λογαριασμών (-800 δολάρια). Κατά τη διάρκεια των δύο μηνών το απόθεμα έχει αυξηθεί κατά 200 δολάρια, ως εκ τούτου φαίνεται αρνητικό στη σωρευτική κατάσταση. Ως αποτέλεσμα, οι ταμειακές ροές για τη δίμηνη περίοδο δείχνουν ότι τα μετρητά του κ. Χ από λειτουργικές δραστηριότητες είναι αρνητικά 700 $. Έτσι, με απλούς όρους, μια εταιρεία έχει φέρει αγαθά και πληρώνει για αυτό ως εκ τούτου πραγματοποιήθηκε εκροή μετρητών. Η εταιρεία μπόρεσε να πουλήσει τα αγαθά, αλλά τα χρήματα δεν παραλαμβάνονται ακόμη. Ως εκ τούτου, η εταιρεία σε σωρευτικό επίπεδο παραμένει αρνητική στο CFO.

3ος μήνας: Αυτός είναι ο μήνας κατά τον οποίο τελειώνει το τρίμηνο για την εταιρεία. Η εταιρεία αγόρασε εξοπλισμό γραφείου στην αρχή του μήνα έναντι 1100 δολαρίων (λογιστικοποιείται στις λειτουργικές δραστηριότητες). Λόγω της αγοράς του εξοπλισμού γραφείου, η εταιρεία υπέβαλε επίσης έξοδα απόσβεσης σε μετρητά ύψους 20 δολαρίων κατά τη διάρκεια του μήνα.

| Δραστηριότητες CFO (για τον τρίτο μήνα) | |

| Καθαρά έσοδα | $ - |

| Προστέθηκε χρέωση απόσβεσης | 20,00 $ |

| Παρέχονται μετρητά (χρησιμοποιούνται) σε λειτουργικές δραστηριότητες | 20,00 $ |

Σημειώστε ότι πάνω από το CFO είναι μόνο για τον τρίτο μήνα, η αθροιστική ταμειακή ροή για το τρίμηνο θα μοιάζει με αυτήν που φαίνεται στον παρακάτω πίνακα.

| Δραστηριότητες CFO (τέλος ενός τριμήνου) | |

| Καθαρά έσοδα | 300,00 $ |

| Προστέθηκε χρέωση απόσβεσης | 20,00 $ |

| Αύξηση των απαιτήσεων λογαριασμών | $ - |

| Μείωση στο απόθεμα | -200,00 $ |

| Παρέχονται μετρητά (χρησιμοποιούνται) σε λειτουργικές δραστηριότητες | 120,00 $ |

Κατανόηση αυτής της αθροιστικής δήλωσης τριμήνου: Το καθαρό εισόδημα για το τρίμηνο λειτουργίας της εταιρείας ήταν 300 δολάρια. Κατά τη διάρκεια των τριών μηνών το απόθεμα έχει αυξηθεί κατά 200 δολάρια, ως εκ τούτου φαίνεται αρνητικό στη σωρευτική κατάσταση. Υπάρχει μια χρέωση απόσβεσης 20 δολαρίων, η οποία προστίθεται πίσω. Ως αποτέλεσμα, οι ταμειακές ροές για την περίοδο τριών μηνών δείχνουν ότι τα μετρητά του κ. X από λειτουργικές δραστηριότητες είναι 120 $.

Υπολογισμός ταμειακών ροών από πράξεις - Άμεση μέθοδος

Ο υπολογισμός της ταμειακής ροής από τις λειτουργίες χρησιμοποιώντας άμεση μέθοδο περιλαμβάνει τον προσδιορισμό όλων των τύπων συναλλαγών σε μετρητά, συμπεριλαμβανομένων των ταμειακών εισπράξεων, των πληρωμών σε μετρητά, των εξόδων μετρητών, των τόκων μετρητών και των φόρων.

Τα βήματα για τον υπολογισμό των ταμειακών ροών από πράξεις χρησιμοποιώντας την άμεση μέθοδο δίνονται παρακάτω -

Α) Απόδειξη μετρητών: Αντιπροσωπεύει το πραγματικό ποσό μετρητών που ελήφθησαν κατά τη διάρκεια της περιόδου

Β) Πληρωμή μετρητών: Αντιπροσωπεύει το πραγματικό ποσό των πληρωμών σε μετρητά στους προμηθευτές

Γ) Τα έξοδα μετρητών μπορεί να περιλαμβάνουν πώληση, διαχείριση, Ε & Α και αλλαγές σε άλλες λειτουργικές υποχρεώσεις

Δ) Οι τόκοι μετρητών αναγνωρίζουν μόνο τα έξοδα τόκων που καταβάλλονται σε μετρητά

Ε) Φόρος μετρητών: Αντιπροσωπεύει μόνο τους φόρους που καταβάλλονται σε μετρητά

Ταμειακή ροή από τον τύπο λειτουργιών (Άμεση μέθοδος) = Εισπράξεις μετρητών - Πληρωμές μετρητών - Έξοδα μετρητών - Τόκοι μετρητών - Φόροι μετρητών

Το πιο σημαντικό - Λήψη ταμειακής ροής από το πρότυπο Excel Operations

Πραγματοποιήστε λήψη παραδειγμάτων του Excel για τον υπολογισμό του CFO χρησιμοποιώντας την άμεση και έμμεση μέθοδο

Ταμειακές ροές από λειτουργίες - Παράδειγμα άμεσης μεθόδου

Οι πωλήσεις λογαριασμού αποτελεσμάτων της ABC Corporation ήταν 650.000 $. μικτό κέρδος 350.000 $ πωλήσεις και διοικητικά κόστη 140.000 $. και φόροι εισοδήματος 40.000 $. Τα έξοδα πώλησης και διαχείρισης περιλάμβαναν 14.500 $ για απόσβεση.

Υπολογίστε ταμειακές ροές από λειτουργίες χρησιμοποιώντας την άμεση μέθοδο.

Οι ακόλουθες πρόσθετες πληροφορίες είναι διαθέσιμες

- Απόδειξη μετρητών = 650.000 $ - (81.000 $ - 65000 $) = 634.000 $

- Πληρωμή μετρητών = 300.000 $ - (55.000 $ - 42.000 $) - (45.000 - 38.000 $) = 280.000 $

- Έξοδα μετρητών = 140.000 $ - 14.500 $ = 125.500 $

- Φόροι μετρητών = 40.000 $

Ταμειακές ροές από λειτουργίες χρησιμοποιώντας τον τύπο Άμεσης μεθόδου =

634.000 $ - 320.000 $ - 125.500 $ - 40.000 $ = 188.500 $

Υπολογισμός ταμειακών ροών από πράξεις χρησιμοποιώντας έμμεση μέθοδο

Ο υπολογισμός της ταμειακής ροής από πράξεις χρησιμοποιώντας την έμμεση μέθοδο ξεκινά με το καθαρό εισόδημα και προσαρμόστε το σύμφωνα με τις αλλαγές στον ισολογισμό.

Τα βήματα για τον υπολογισμό των ταμειακών ροών από πράξεις χρησιμοποιώντας την έμμεση μέθοδο δίνονται παρακάτω.

Βήμα 1:

- Ξεκινήστε με το καθαρό εισόδημα

Βήμα 2:

- Αφαίρεση: Προσδιορίστε κέρδη ή ζημίες που προκύπτουν από χρηματοδότηση και επενδύσεις (όπως κέρδη από την πώληση γης)

Βήμα 3:

- Προσθέστε: Μη χρηματικές χρεώσεις στα έσοδα (όπως αποσβέσεις και απόσβεση υπεραξίας) και αφαιρέστε όλα τα στοιχεία εκτός εσόδων.

Βήμα 4:

- Προσθήκη ή αφαίρεση αλλαγών σε λογαριασμούς λειτουργίας.

- Λειτουργικά περιουσιακά στοιχεία: Αφαιρείται η αύξηση των υπολοίπων των λειτουργικών περιουσιακών στοιχείων, ενώ προστίθεται η μείωση σε αυτούς τους λογαριασμούς.

- Λειτουργικές υποχρεώσεις: Προστίθενται αυξήσεις στα υπόλοιπα των λογαριασμών λειτουργικής υποχρέωσης, ενώ οι μειώσεις αφαιρούνται

Ταμειακή ροή από τον τύπο λειτουργιών (έμμεση μέθοδος) = Καθαρό εισόδημα + Κέρδη & ζημίες από χρηματοδότηση και επενδύσεις + Χρεώσεις εκτός μετρητών + αλλαγές στους λογαριασμούς λειτουργίας

Ταμειακή ροή από λειτουργίες - Παράδειγμα έμμεσης μεθόδου

Ας εργαστούμε μέσω του ίδιου παραδείγματος ταμειακών ροών από λειτουργίες που χρησιμοποιήσαμε για τη χρήση της άμεσης προσέγγισης.

Οι πωλήσεις λογαριασμού αποτελεσμάτων της ABC Corporation ήταν 650.000 $. μικτό κέρδος 350.000 $ πωλήσεις και διοικητικά κόστη 140.000 $. και φόροι εισοδήματος 40.000 $. Τα έξοδα πώλησης και διαχείρισης περιλάμβαναν 14.500 $ για απόσβεση.

Υπολογίστε ταμειακές ροές από λειτουργίες χρησιμοποιώντας έμμεση μέθοδο

Οι ακόλουθες πρόσθετες πληροφορίες είναι διαθέσιμες

Επειδή δεν παρέχουμε την Κατάσταση Εισοδήματος, ας προετοιμάσουμε γρήγορα μια Κατάσταση Εισοδήματος για παραπάνω.

Βήμα 1: Καθαρό εισόδημα 170.000 $

Βήμα 2: Δεν υπάρχουν κέρδη ή ζημίες από χρηματοδότηση και επενδύσεις = 0 $

Βήμα 3: Προσθέστε απόσβεση (στοιχείο χωρίς μετρητά) 14.500 $

Βήμα 4: Προσθήκη ή αφαίρεση αλλαγών στους λογαριασμούς λειτουργίας

- Ταμειακή εκροή λόγω αλλαγών σε εισπρακτέους λογαριασμούς = 65.000 - 81.000 = -16.000

- Εισροή μετρητών λόγω αλλαγών στο απόθεμα = 55.000 - 42.000 = 13.000

- Εισροή μετρητών λόγω αλλαγών στους Λογαριασμούς Υποχρεώσεων = 45.000 - 38.000 = 7.000

- Συνολικές αλλαγές στους λογαριασμούς λειτουργίας = -16.000 + 13.000 + 7.000 = 4.000 $

Τύπος ταμειακής ροής από λειτουργίες (έμμεση μέθοδος) = 170.000 $ + 0 $ + 14.500 + 4000 $ = 188.500 $

Γιατί είναι σημαντικό?

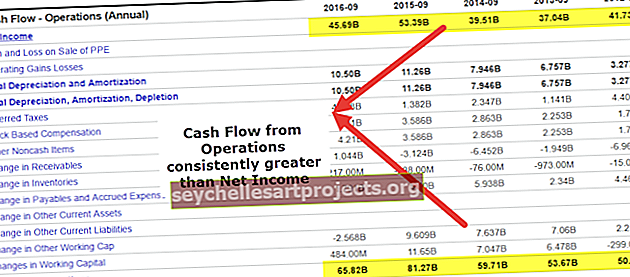

Το CFO συγκρίνεται πάντα με τα καθαρά έσοδα της εταιρείας. Εάν είναι σταθερά υψηλότερο από το καθαρό εισόδημα, μπορεί να θεωρηθεί με ασφάλεια ότι η ποιότητα των κερδών της εταιρείας είναι υψηλή. Έχει παρατηρηθεί ότι οι αναλυτές αυξάνουν μια κόκκινη σημαία όταν ο CFO είναι χαμηλότερος από το καθαρό εισόδημα. Το ερώτημα, σε αυτήν την περίπτωση, είναι γιατί τα αναφερόμενα καθαρά έσοδα δεν μετατρέπονται σε μετρητά για την εταιρεία.

πηγή: ycharts

Ο κύριος λόγος για τον οποίο υπάρχει μια εταιρεία είναι να κερδίσει έσοδα και να δημιουργήσει έσοδα μετόχων. Αυτός είναι ο πρωταρχικός λόγος για τον οποίο η εκτίμηση του κατά πόσον η εταιρεία ήταν σε θέση να παράγει μετρητά από λειτουργικές δραστηριότητες είναι ένα σημαντικό στοιχείο. Από τα παραπάνω, μπορούμε να δούμε ότι η Apple Incorporation το FY15 έχει δημιουργήσει 81,7 δισεκατομμύρια δολάρια ως μετρητά από λειτουργικές δραστηριότητες, από τα οποία 53,394 δισεκατομμύρια δολάρια έχουν δημιουργηθεί ως καθαρό εισόδημα.

Ας ρίξουμε μια ματιά στις ταμειακές ροές μιας άλλης εταιρείας από τις δραστηριότητες και να δούμε τι μιλάει για την εταιρεία. Αυτή είναι η περίπτωση του Box. Η εταιρεία για χρόνια δεν απέφερε λογιστικά κέρδη, αλλά οι επενδυτές συνέχιζαν να βάζουν χρήματα στην εταιρεία με φόντο μια σταθερή επιχειρηματική πρόταση.

πηγή: ycharts

Στόχος μας είναι να σας κάνουμε να εκτιμήσετε τη σημασία των ταμειακών ροών στην εταιρεία και πώς διαδραματίζει κρίσιμο στοιχείο στον επιχειρηματικό κόσμο. Σκεφτείτε μια φαρμακευτική εταιρεία που κάνει ισχυρή Ε & Α, και υπάρχει η πιθανότητα να δούμε ένα δίπλωμα ευρεσιτεχνίας που έχει κατοχυρωθεί με δίπλωμα ευρεσιτεχνίας να κυκλοφορεί σε λίγα χρόνια. Κατά τη διάρκεια αυτής της περιόδου, οι επενδυτές θα εξετάσουν το κατά πόσον η εταιρεία διαθέτει αρκετά μετρητά για να συνεχίσει τις δραστηριότητές της κατά τη διάρκεια αυτής της περιόδου.

συμπέρασμα

Όπως έχουμε δει σε όλο το άρθρο, είμαστε σε θέση να δούμε ότι οι ταμειακές ροές από λειτουργίες είναι ένας μεγάλος δείκτης των βασικών λειτουργιών της εταιρείας. Μπορεί να βοηθήσει έναν επενδυτή να εκτιμήσει τις λειτουργίες της εταιρείας και να δει εάν οι βασικές δραστηριότητες παράγουν άφθονα χρήματα στην επιχείρηση. Εάν η εταιρεία δεν παράγει χρήματα από βασικές δραστηριότητες, θα πάψει να υπάρχει σε λίγα χρόνια.

Χρήσιμες δημοσιεύσεις

- Ταμειακές ροές από χρηματοοικονομικά

- Ταμειακές ροές από επενδύσεις

- Ταμειακή ροή και δωρεάν σύγκριση ταμειακών ροών

- Παράδειγμα Ανάλυσης Ταμειακών Ροών <