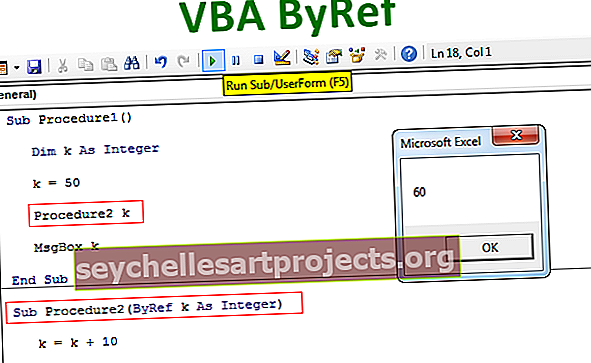

Φορτίο μπροστινού άκρου (Ορισμός, Παράδειγμα) | Πλεονεκτήματα και μειονεκτήματα

Ορισμός φορτίου διεπαφής

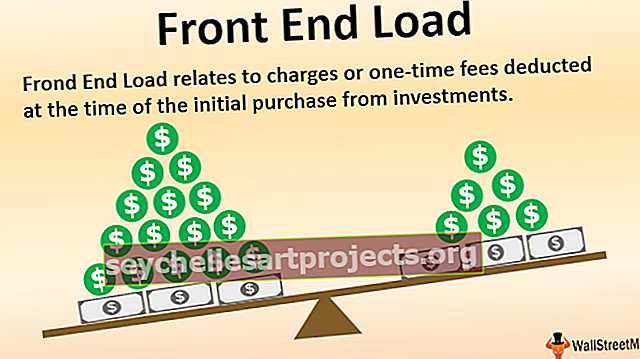

Το Front End Load αναφέρεται στις προμήθειες ή τις εφάπαξ χρεώσεις που αφαιρούνται από τις επενδύσεις κατά τη στιγμή της αρχικής αγοράς τους. Ισχύει γενικά για τα αμοιβαία κεφάλαια, τα ασφαλιστικά προγράμματα και τα προγράμματα προσόδων, όπου το φορτίο αφαιρείται εκ των προτέρων και το καθαρό ποσό μεταφόρτωσης που τελικά πηγαίνει στο επενδυτικό ρεύμα.

Χρεώνονται από τους ενδιάμεσους χρηματοπιστωτικούς οργανισμούς, όπως μεσίτες ή διανομείς των συστημάτων αμοιβαίων κεφαλαίων για τη σύσταση του σωστού είδους επένδυσης σύμφωνα με το προφίλ κινδύνου του επενδυτή. Δεδομένου ότι πρόκειται για εφάπαξ χρεώσεις, δεν αποτελούν μέρος των λειτουργικών εξόδων της πραγματοποιηθείσας επένδυσης. Υπολογίζονται ως ποσοστό των συνολικών επενδύσεων που πραγματοποιήθηκαν ή του ασφαλίστρου που καταβλήθηκε σε περίπτωση ασφαλιστικών προγραμμάτων ή προγραμμάτων προσόδων. Βρίσκεται σε σχετικά χαμηλότερη κλίμακα σε αμοιβαίο κεφάλαιο και σε υψηλότερη κλίμακα σε άλλα προϊόντα.

Παραδείγματα φορτίου διεπαφής

Ακολουθούν τα παραδείγματα της φόρτωσης διεπαφής

Παράδειγμα # 1

Ας υποθέσουμε ότι ο Mr.X έχει επενδύσει $ 1,00,000 στο αμοιβαίο κεφάλαιο της DSP Merrylynch στο κορυφαίο 100 μετοχικό πρόγραμμα. Το φορτίο Front End που ισχύει για το σχήμα είναι 5%. Σε αυτό, το φορτίο διεπαφής για τη συναλλαγή που θα μεταβεί στην εταιρεία επενδύσεων θα είναι 1.00.000 $ * 5% = 5.000 $. Ως εκ τούτου, η πραγματική επένδυση στο σύστημα ιδίων κεφαλαίων θα είναι 1.00.000 $ - 5.0000 $ = 95.000 $. Το χαρτοφυλάκιο του κ. X θα αντικατοπτρίζει επενδύσεις σε αμοιβαία κεφάλαια ύψους 95.000 $. Το ποσοστό απόδοσης χωρίς κίνδυνο θεωρείται ότι είναι 10%. Έτσι, το ταμείο κεφαλαίων θα πρέπει να αποφέρει 15,79% ετήσιο ποσοστό απόδοσης για να φθάσει τα 1,10,000 $, δηλαδή στο ίδιο επίπεδο εάν τα $ 1,00,000 είχαν επενδυθεί σε περιουσιακά στοιχεία χωρίς κίνδυνο.

Παράδειγμα # 2

Ας υποθέσουμε ότι ο Mr.A έχει επενδύσει 10.000 $ σε ένα αμοιβαίο κεφάλαιο με φορτίο 5% και την ενδιάμεση προμήθεια 10% του φορτίου 5%. Σε αυτήν την περίπτωση $ 10.000 * 5% = $ 500 θα είναι το φορτίο διεπαφής που θα αφαιρεθεί από τις Επενδύσεις. Ως εκ τούτου, οι επενδύσεις του κ. Α θα καταγραφούν ως 10.000 $ - 500 $ = 9.500 $ στο Assets in Accounting. Για το ταμείο, $ 500 θα είναι το εισόδημα που προκύπτει από αυτό το 10% θα αποσταλεί στον διαμεσολαβητή για την εκτέλεση της συναλλαγής. Η προμήθεια που καταβάλλεται στον Διαμεσολαβητή θα είναι $ 500 * 10% = 50 $. Έτσι, ο διαμεσολαβητής μπορεί να δημιουργήσει 50 $ ως εισόδημα για να προτείνει το σωστό σχέδιο στον επενδυτή και να αυξήσει την εισροή του αμοιβαίου κεφαλαίου.

Πλεονεκτήματα

Παρακάτω είναι μερικά από τα πλεονεκτήματα

- Οι Επενδυτές είναι πρόθυμοι να πληρώσουν το φορτίο της διεπαφής στους χρηματοπιστωτικούς διαμεσολαβητές, δεδομένου ότι διεξάγουν την απαιτούμενη έρευνα για λογαριασμό του Επενδυτή σχετικά με το Αμοιβαίο Κεφάλαιο που θα αγοράσει και ποιες είναι οι μελλοντικές προοπτικές αυτού.

- Όσοι δεν έχουν γνώση σχετικά με τη λειτουργία των Αμοιβαίων Κεφαλαίων, θεωρούν ελκυστική αυτή τη διαδρομή, αφού λαμβάνουν πρώτες πληροφορίες και στοιχεία από τους μεσάζοντες, πληρώνοντας ένα μικρό αριθμό τελών.

- Οι ιδιώτες επενδυτές δεν χρειάζεται να κάνουν την ίδια τη διαδικασία. Ο Διαμεσολαβητής κάνει το ίδιο για λογαριασμό των πελατών τους.

Μειονεκτήματα

Παρακάτω είναι μερικά από τα μειονεκτήματα

- Τα υψηλά φορτωμένα κεφάλαια μπορούν να επηρεάσουν την εταιρεία και την άνεση των επενδυτών.

- Αυτοί οι επενδυτές που είναι ειδικοί στις χρηματοοικονομικές αγορές και γνωρίζουν τη λειτουργία των κεφαλαίων δεν θα πάνε στους μεσάζοντες για την επενδυτική απόφαση. μάλλον θα προτιμούσαν να κάνουν τη δική τους έρευνα και να επιλέξουν το σωστό ταμείο.

- Με τα άμεσα σχέδια που ξεκινούν από τα ταμεία κεφαλαίων, είναι πλέον πολύ εύκολο ακόμη και ένας απλός να επενδύσει στα κεφάλαια απευθείας χωρίς να πάει στους μεσίτες και να πληρώσει ένα υψηλό ποσό αμοιβής.

- Δεν είναι κατάλληλο για συντηρητικούς επενδυτές.

- Λιγότερο δημοφιλές στις μέρες μας, δεδομένου ότι το σύστημα φόρτωσης back end έχει αναλάβει την αγορά και οι άνθρωποι προτιμούν να πληρώνουν ένα back-end φορτίο για τις εξαγορές τους από το κέρδος που παράγεται, αντί να μειώνουν το κόστος και τις επενδύσεις τους εκ των προτέρων.

συμπέρασμα

Ως εκ τούτου, οι επενδυτές πρέπει να αξιολογήσουν προσεκτικά τη λειτουργία και τη δασμολογική δομή όλων των κεφαλαίων που έχουν επιλέξει για επενδύσεις. Μόνο το φορτίο front-end δεν μπορεί να είναι το μοναδικό κριτήριο για την επένδυση σε ένα αμοιβαίο κεφάλαιο. Παρόλο που οι ρυθμιστικές αρχές έχουν καθορίσει διάφορες κατευθυντήριες γραμμές και κανόνες για την εφαρμογή του φορτίου front-end στα συστήματα, είναι ο επενδυτής που αποφασίζει με βάση τις γνώσεις του σχετικά με τις χρηματοπιστωτικές αγορές. Είναι μια αποθάρρυνση μεταξύ των επενδυτών, δεδομένου ότι ένα φορτίο front-end σε ένα συγκεκριμένο αμοιβαίο κεφάλαιο επηρεάζει τα υπό διαχείριση περιουσιακά στοιχεία και απαιτεί από το αμοιβαίο κεφάλαιο να αποφέρει περισσότερες αποδόσεις για τους επενδυτές του, προκειμένου να αντισταθμίσει την απώλεια σε σχέση με το τέλος φόρτωσης στην αρχική χρόνος επένδυσης.