Λόγος κύκλου εργασιών - Σημασία, τύπος, Πώς να υπολογίσετε;

Τι είναι ο λόγος κύκλου εργασιών στοιχείων ενεργητικού;

Ο λόγος κύκλου εργασιών είναι ο λόγος μεταξύ των καθαρών πωλήσεων μιας εταιρείας και των συνολικών μέσων περιουσιακών στοιχείων που κατέχει μια εταιρεία για μια χρονική περίοδο. Αυτό βοηθά στην απόφαση εάν η εταιρεία δημιουργεί αρκετά έσοδα για να βεβαιωθείτε ότι αξίζει τον κόπο να διατηρήσετε ένα μεγάλο ποσό περιουσιακών στοιχείων στον ισολογισμό της εταιρείας.

Με απλά λόγια, η αναλογία κύκλου εργασιών σημαίνει πόσα έσοδα κερδίζετε με βάση τα συνολικά περιουσιακά στοιχεία που έχετε. Και αυτός ο αριθμός εσόδων θα ισοδυναμούσε με τον αριθμό πωλήσεων στην Κατάσταση εσόδων σας. Όσο υψηλότερος ο αριθμός καλύτερος θα ήταν η αποδοτικότητα του οργανισμού. Φαίνεται ότι στη βιομηχανία λιανικής, αυτός ο λόγος είναι συνήθως υψηλότερος, δηλαδή περισσότερο από 2.

Στις 31 Ιανουαρίου 2020, η Wal-Mart είχε συνολικά έσοδα 523,96 δισεκατομμυρίων δολαρίων ΗΠΑ. Και τα συνολικά περιουσιακά του στοιχεία ήταν 219,30 δισεκατομμύρια δολάρια ΗΠΑ στην αρχή του έτους και 236,50 δολάρια ΗΠΑ στο τέλος του έτους. Επομένως, για τον υπολογισμό του μέσου όρου των περιουσιακών στοιχείων, πρέπει να λάβουμε τον μέσο όρο του αριθμού στην αρχή του έτους και του αριθμού στο τέλος του έτους, δηλαδή (236,60 δισεκατομμύρια δολάρια ΗΠΑ + 219,30 δισεκατομμύρια δολάρια ΗΠΑ) / 2 = 228,1 δολάρια ΗΠΑ δισεκατομμύριο. Τότε ο κύκλος εργασιών της Wal-Mart θα ήταν ακριβώς (523,96 δισεκατομμύρια δολάρια ΗΠΑ / 228,1 δισεκατομμύρια δολάρια ΗΠΑ) = 2,29 φορές

Επομένως, εάν ρίξετε μια ματιά στο παραπάνω σχήμα, θα καταλάβετε οπτικά πόσο αποτελεσματική είναι η χρήση περιουσιακών στοιχείων Wal-Mart. Τα έσοδα είναι υπερδιπλάσια από τα περιουσιακά στοιχεία που διαθέτουν.

Τύπος

Για να υπολογίσετε την αναλογία κύκλου εργασιών, πρέπει να μάθετε τα συνολικά έσοδα (οι συνολικές πωλήσεις ή μπορείτε να λάβετε τον μέσο όρο του αριθμού των πωλήσεων στην αρχή του έτους και στο τέλος του έτους) και στη συνέχεια να τον διαιρέσετε με τα συνολικά περιουσιακά στοιχεία (αλλιώς μπορείτε να λάβετε τον μέσο όρο στην αρχή του έτους και στο τέλος του έτους).

Τύπος αναλογίας κύκλου εργασιών στοιχείων = Πωλήσεις / μέσος όρος στοιχείων

Τώρα υπάρχουν μερικά πράγματα που πρέπει να γνωρίζετε προτού προχωρήσουμε στην ερμηνεία της αναλογίας.

Πρώτον, τι εννοούμε με τις πωλήσεις ή τις καθαρές πωλήσεις και ποιο σχήμα θα λάβουμε για τον υπολογισμό της αναλογίας; Ποια είναι τα συνολικά περιουσιακά στοιχεία και θα συμπεριλάβαμε κάθε περιουσιακό στοιχείο που διαθέτει η εταιρεία ή θα υπήρχε κάποια εξαίρεση;

Όταν υπολογίζετε μια αναλογία χρησιμοποιώντας "Πωλήσεις", συνήθως σημαίνει "Καθαρές πωλήσεις" και όχι "Ακαθάριστες πωλήσεις". Αυτή η «Καθαρές Πωλήσεις» περιλαμβάνεται στην κατάσταση αποτελεσμάτων και ονομάζεται «λειτουργικά έσοδα» για την εταιρεία για την πώληση των προϊόντων της ή την παροχή οποιωνδήποτε υπηρεσιών. Εάν σας έχει δοθεί μια εικόνα "Ακαθάριστες πωλήσεις" και πρέπει να μάθετε "Καθαρές πωλήσεις", αναζητήστε οποιαδήποτε "Έκπτωση πωλήσεων" ή "Επιστροφές πωλήσεων". Εάν αφαιρέσετε τις "Εκπτώσεις / Επιστροφές Πωλήσεων" από τις "Ακαθάριστες Πωλήσεις", θα λάβετε τον αριθμό "Καθαρές Πωλήσεις".

Τώρα ας δούμε τα συνολικά περιουσιακά στοιχεία. Τι θα συμπεριλάβαμε στα συνολικά περιουσιακά στοιχεία; Θα συμπεριλάβουμε ό, τι αποδίδει αξία για τον κάτοχο για περισσότερο από ένα έτος. Αυτό σημαίνει ότι θα συμπεριλάβουμε όλα τα πάγια περιουσιακά στοιχεία. Ταυτόχρονα, θα συμπεριλάβουμε επίσης περιουσιακά στοιχεία που μπορούν εύκολα να μετατραπούν σε μετρητά. Αυτό σημαίνει ότι θα μπορούσαμε να πάρουμε τα κυκλοφορούντα περιουσιακά στοιχεία κάτω από το σύνολο των περιουσιακών στοιχείων. Και θα συμπεριλάβουμε επίσης άυλα περιουσιακά στοιχεία που έχουν αξία, αλλά δεν έχουν φυσικό χαρακτήρα, όπως η καλή θέληση. Δεν θα λάβουμε υπόψη πλαστά περιουσιακά στοιχεία (π.χ. έξοδα προώθησης μιας επιχείρησης, επιτρεπόμενη έκπτωση στην έκδοση μετοχών, ζημία που προκύπτει από την έκδοση χρεογράφων κ.λπ.).

Ερμηνεία

Είναι ένα πολύ σημαντικό πράγμα που πρέπει να λάβετε υπόψη, καθώς τελικά θα αποδειχθεί ποια απόφαση θα κάνατε μακροπρόθεσμα για την εταιρεία σας. Ας ερμηνεύσουμε δύο επιλογές και ας συζητήσουμε λεπτομερώς αυτά τα σενάρια.

Αν ο λόγος κύκλου εργασιών <1

- Εάν ο λόγος είναι μικρότερος από 1, τότε δεν είναι καλό για την εταιρεία, καθώς τα συνολικά περιουσιακά στοιχεία δεν είναι σε θέση να παράγουν αρκετά έσοδα στο τέλος του έτους.

- Αυτό όμως υπόκειται σε μια υπόθεση. Εάν ο κύκλος εργασιών του κλάδου στον οποίο ανήκει η εταιρεία είναι συνήθως μικρότερος από 0,5 στις περισσότερες περιπτώσεις και ο λόγος αυτής της εταιρείας είναι 0,9. Αυτή η εταιρεία λειτουργεί καλά ανεξάρτητα από τον χαμηλότερο κύκλο εργασιών της.

Εάν ο λόγος κύκλου εργασιών ενεργητικού > 1

- Εάν η αναλογία είναι μεγαλύτερη από 1, είναι πάντα καλή. Διότι αυτό σημαίνει ότι η εταιρεία είναι σε θέση να αποφέρει αρκετά έσοδα για την ίδια.

- Αυτό όμως υπόκειται σε εξαίρεση. Για παράδειγμα, ας υποθέσουμε ότι η εταιρεία ανήκει σε μια βιομηχανία λιανικής όπου η εταιρεία διατηρεί τα συνολικά περιουσιακά στοιχεία της χαμηλά. Ως αποτέλεσμα, ο μέσος λόγος είναι πάντα πάνω από 2 για τις περισσότερες εταιρείες.

- Σε αυτήν την περίπτωση, εάν αυτή η εταιρεία έχει κύκλο εργασιών 1,5, τότε αυτή η εταιρεία δεν τα πηγαίνει καλά. Και ο ιδιοκτήτης πρέπει να σκεφτεί την αναδιάρθρωση της εταιρείας έτσι ώστε η εταιρεία να είναι σε θέση να αποφέρει καλύτερα έσοδα.

Εδώ ένα πράγμα που πρέπει να θυμάται κάθε εταιρεία. Εάν θέλετε να συγκρίνετε τον κύκλο εργασιών με άλλη εταιρεία, θα πρέπει να γίνει με τις εταιρείες του ίδιου κλάδου.

Παράδειγμα

Ας το καταλάβουμε με ένα παράδειγμα.

| Λεπτομέρειες | Εταιρεία A (σε US $) | Εταιρεία B (σε US $) |

| Ακαθάριστες πωλήσεις | 10000 | 8000 |

| Έκπτωση πωλήσεων | 500 | 200 |

| Περιουσιακά στοιχεία στην αρχή του έτους | 3000 | 4000 |

| Περιουσιακά στοιχεία στο τέλος του έτους | 5000 | 6000 |

Ας κάνουμε τον υπολογισμό για να μάθουμε τον λόγο κύκλου εργασιών και για τις δύο εταιρείες.

Πρώτον, καθώς μας έχουν δοθεί Ακαθάριστες Πωλήσεις, πρέπει να υπολογίσουμε τις καθαρές πωλήσεις και για τις δύο εταιρείες.

| Εταιρεία A (σε US $) | Εταιρεία B (σε US $) | |

| Ακαθάριστες πωλήσεις | 10000 | 8000 |

| Έκπτωση πώλησης | (500) | (200) |

| Καθαρές πωλήσεις | 9500 | 7800 |

Και καθώς έχουμε τα περιουσιακά στοιχεία στην αρχή του έτους και στο τέλος του έτους, πρέπει να μάθουμε το μέσο περιουσιακό στοιχείο και για τις δύο εταιρείες.

| Εταιρεία A (σε US $) | Εταιρεία B (σε US $) | |

| Περιουσιακά στοιχεία στην αρχή του έτους (A) | 3000 | 4000 |

| Περιουσιακά στοιχεία στο τέλος του έτους (B) | 5000 | 6000 |

| Σύνολο περιουσιακών στοιχείων (A + B) | 8000 | 10000 |

| Μέσος όρος περιουσιακών στοιχείων [(A + B) / 2] | 4000 | 5000 |

Τώρα, ας υπολογίσουμε την αναλογία κύκλου εργασιών και για τις δύο εταιρείες.

| Εταιρεία A (σε US $) | Εταιρεία B (σε US $) | |

| Καθαρές πωλήσεις (X) | 9500 | 7800 |

| Μέσο περιουσιακό στοιχείο (Υ) | 4000 | 5000 |

| Αναλογία κύκλου εργασιών στοιχείων (X / Y) | 2.38 | 1.56 |

Ας πούμε ότι και οι δύο εταιρείες, οι Α και Β προέρχονται από τον ίδιο κλάδο. Σε αυτήν την περίπτωση, μπορούμε να κάνουμε μια συγκριτική ανάλυση. Είναι σαφές ότι ο λόγος της Εταιρείας Α είναι μεγαλύτερος από τον λόγο της Εταιρίας Β. Δεδομένου ότι υποτίθεται ότι και οι δύο ανήκουν στον ίδιο κλάδο, μπορούμε να συμπεράνουμε ότι η Εταιρεία Α είναι σε θέση να αξιοποιήσει καλύτερα τα περιουσιακά της στοιχεία για να αποφέρει έσοδα από την Εταιρεία Β .

Αλλά, ας πούμε ότι η εταιρεία Α και η εταιρεία Β προέρχονται από διαφορετικές βιομηχανίες. Τότε δεν θα είμαστε σε θέση να συγκρίνουμε την αναλογία κύκλου εργασιών μεταξύ τους. Αντίθετα, σε αυτήν την περίπτωση, πρέπει να μάθουμε τον μέσο όρο του κύκλου εργασιών των αντίστοιχων κλάδων και, στη συνέχεια, μπορούμε να συγκρίνουμε τον λόγο κάθε εταιρείας.

Παράδειγμα Nestle

Συζητήσαμε πώς θα μπορούσατε να υπολογίσετε τον λόγο κύκλου εργασιών και θα μπορούσατε επίσης να συγκρίνετε μεταξύ πολλαπλών αναλογιών στον ίδιο κλάδο.

Ας υπολογίσουμε τώρα τον κύκλο εργασιών Nestle's Asset και τι μπορούμε να ερμηνεύσουμε από τις τιμές που αποκτήθηκαν.

Το πρώτο βήμα περιλαμβάνει την εξαγωγή των σχετικών δεδομένων για τον Κύκλο εργασιών περιουσιακών στοιχείων. Για τον κύκλο εργασιών περιουσιακών στοιχείων, χρειάζεστε δύο σύνολα δεδομένων - 1) Πωλήσεις 2) στοιχεία ενεργητικού.

Μπορείτε να έχετε πρόσβαση στις ετήσιες αναφορές της Nestle από εδώ.

Μόλις έχετε τα δεδομένα για παράδειγμα, τα τελευταία 5-6 χρόνια, μπορείτε να τα βάλετε σε excel, όπως φαίνεται παρακάτω. Υπολογίστε το μέσο μέγεθος περιουσιακού στοιχείου για κάθε έτος.

Το επόμενο βήμα είναι ο υπολογισμός του κύκλου εργασιών = Πωλήσεις / μέσος όρος στοιχείων.

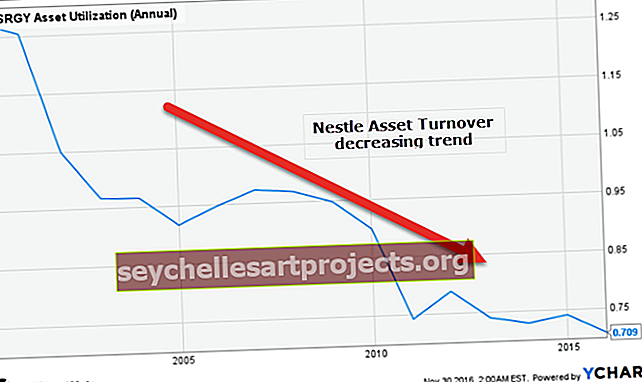

Ακολουθεί ο κύκλος εργασιών του Nestle's Asset για τα τελευταία 15+ χρόνια.

πηγή: ycharts

Έτσι, από τον υπολογισμό, φαίνεται ότι ο λόγος κύκλου εργασιών της Nestle είναι μικρότερος από 1. Αλλά αυτό δεν σημαίνει ότι είναι χαμηλότερος λόγος. Πρέπει να δούμε άλλες εταιρείες από την ίδια βιομηχανία για να κάνουμε μια σύγκριση.

Επίσης, μπορείτε να σημειώσετε από αυτό το γράφημα. Ο κύκλος εργασιών των περιουσιακών στοιχείων παρουσίασε φθίνουσα τάση τα τελευταία 15 χρόνια.

Ας πάρουμε ένα άλλο παράδειγμα κύκλου εργασιών περιουσιακών στοιχείων.

Colgate εναντίον P&G - Battle of Asset Turnover Ratios

Ας δούμε τις δύο εταιρείες Colgate και P&G.

πηγή: ycharts

- Τα τελευταία 10 χρόνια, η Colgate διατηρεί έναν υγιή κύκλο εργασιών άνω του 1,0x

- Από την άλλη πλευρά, η P&G αντιμετωπίζει προκλήσεις στη διατήρηση ενός κύκλου εργασιών περιουσιακών στοιχείων. Επί του παρόντος, ο κύκλος εργασιών του είναι 0,509χ.

- Ο κύκλος εργασιών της Colgate είναι 1.262 / 0.509 = 2.47x καλύτερος από αυτόν της P&G.

- Θα μπορούσαμε να πούμε ότι η P&G πρέπει να βελτιώσει τη χρήση των περιουσιακών τους στοιχείων για να αυξήσει τη δημιουργία εσόδων μέσω περιουσιακών στοιχείων.

Περιορισμοί

Δεδομένου ότι όλα έχουν την καλή και την κακή πλευρά, ο λόγος κύκλου εργασιών έχει δύο πράγματα που καθιστούν αυτήν την αναλογία περιορισμένη στο πεδίο εφαρμογής. Φυσικά, μας βοηθά να κατανοήσουμε το βοηθητικό πρόγραμμα περιουσιακών στοιχείων στον οργανισμό, αλλά αυτή η αναλογία έχει δύο ελλείψεις που πρέπει να αναφέρουμε.

- Περιλαμβάνει όλα τα αδρανή περιουσιακά στοιχεία: Όπως στον υπολογισμό, λαμβάνουμε τον αριθμό των συνολικών περιουσιακών στοιχείων στο τέλος του έτους. λαμβάνουμε επίσης υπόψη τα αδρανή περιουσιακά στοιχεία που δεν θα έπρεπε να είχαν συμπεριληφθεί.

- Δίνει μια γενική αναλογία απόδοσης: Από αυτήν την αναλογία, είναι αδύνατο να εξαγάγουμε τα μεμονωμένα δεδομένα χρήσης περιουσιακών στοιχείων, γεγονός που περιορίζει την κατανόησή μας για την αποτελεσματικότητα ενός μεμονωμένου στοιχείου.