Αναλογία Plowback (Τύπος, Παραδείγματα) | Πώς να υπολογίσετε το Plowback Ratio;

Τι είναι το Plowback Ratio;

Ο λόγος Plowback ονομάζεται επίσης λόγος διατήρησης, είναι ο λόγος του υπόλοιπου ποσού μετά την πληρωμή του μερίσματος και το καθαρό εισόδημα της εταιρείας. Μια εταιρεία που καταβάλλει μέρισμα 20 εκατομμυρίων δολαρίων από τα καθαρά έσοδα 100 εκατομμυρίων δολαρίων ΗΠΑ, έχει λόγο ανατροπής 0,8

Αυτή η αναλογία είναι ένας δείκτης του ποσοστού κέρδους που διατηρείται σε μια επιχείρηση αντί να καταβάλλεται στους επενδυτές. Αντιπροσωπεύει γενικά το τμήμα των κερδών εις νέον, το οποίο θα μπορούσε να είχε διανεμηθεί με τη μορφή μερισμάτων. Για παράδειγμα, μια εταιρεία που έχει Plowback της τάξεως του 1,5% δείχνει ότι έχει καταβληθεί πολύ λιγότερο ή καθόλου μέρισμα και τα περισσότερα από τα κέρδη διατηρούνται για επέκταση των επιχειρήσεων.

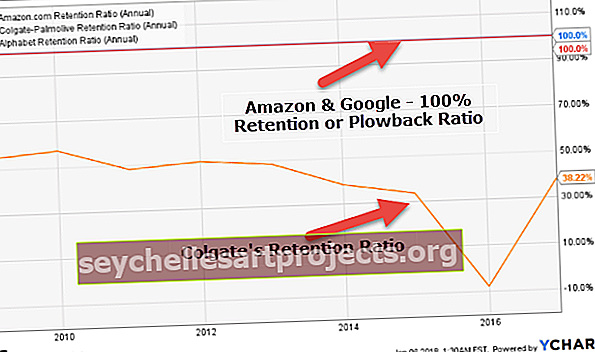

Παρατηρούμε από κάτω ότι η Amazon και η Google έχουν Plowback 100% (διατηρούν το 100% των κερδών για επανεπενδύσεις), ενώ το Colgate's Plowback είναι 38,22% το 2016.

Τύπος Plowback Ratio

Αυτός ο λόγος είναι το αντίθετο του Μερίσματος Πληρωμής Μερίσματος που υπολογίζεται ως

1 - (Ετήσιο μέρισμα ανά μετοχή / Κέρδη ανά μετοχή)

Ας υποθέσουμε ότι τα κέρδη ανά μετοχή της Εταιρείας «A» είναι 10 $ και αποφασίσαμε να πληρώσουμε 2 $ σε μερίσματα. Με την παραπάνω αναλογία, η αναλογία πληρωμής μερισμάτων είναι: $ 2 / $ 10 = 20%

Αυτό σημαίνει ότι η εταιρεία «Α» διανέμει το 20% του εισοδήματός της σε μερίσματα και επένδυσε ξανά το υπόλοιπο στην εταιρεία, δηλαδή, το 80% των χρημάτων ξοδεύτηκε πίσω στην εταιρεία. Ετσι,

Τύπος Plowback = 1 - ($ 2 / $ 10) = 1- 0,20 = 0,80 = 80%

Αυτή η φόρμουλα δείχνει πόσα κέρδη ξαναεπενδύονται στην ανάπτυξη της εταιρείας αντί να τα διανέμουν ως αποδόσεις στους επενδυτές.

- Το υψηλότερο Plowback ακολουθείται συνήθως από ταχέως αναπτυσσόμενες και δυναμικές επιχειρήσεις που έχουν την πεποίθηση των υποστηρικτικών οικονομικών συνθηκών και των επίμονων περιόδων υψηλής ανάπτυξης.

- Οι ώριμες επιχειρήσεις υιοθετούν γενικά ένα χαμηλότερο επίπεδο plowback, υποδεικνύοντας επαρκή επίπεδα διαθεσίμων σε μετρητά και βιώσιμες επιχειρηματικές ευκαιρίες ανάπτυξης.

Επίπτωση

Το μέγεθος της αναλογίας plowback θα προσελκύσει διαφορετικούς τύπους πελατών / επενδυτών.

- Οι επενδυτές που προσανατολίζονται στο εισόδημα θα αναμένουν χαμηλότερη επιβράδυνση, καθώς αυτό υποδηλώνει υψηλές δυνατότητες μερισμάτων στους μετόχους.

- Οι επενδυτές με προσανατολισμό στην ανάπτυξη θα προτιμήσουν ένα υψηλό plowback που σημαίνει ότι η επιχείρηση / εταιρεία έχει κερδοφόρα εσωτερική χρήση των κερδών της. Αυτό, με τη σειρά του, θα αύξανε τις τιμές των μετοχών.

Όταν ο λόγος plowback είναι κοντά στο 0%, υπάρχει μεγάλη πιθανότητα η εταιρεία να μην είναι σε θέση να διατηρήσει το τρέχον επίπεδο διανομών μερισμάτων, καθώς διανέμει όλες τις αποδόσεις πίσω στους επενδυτές. Έτσι, δεν διατίθενται επαρκή μετρητά για την υποστήριξη των κεφαλαιακών απαιτήσεων της επιχείρησης.

Ένα από τα βασικά ζητήματα με το plowback είναι ότι τα κέρδη ανά μετοχή δεν ταιριάζουν απαραίτητα με τις ταμειακές ροές ανά μετοχή, έτσι ώστε το ποσό των διαθέσιμων μετρητών που θα πληρωθούν ως μερίσματα δεν ταιριάζει πάντα με τον αριθμό των κερδών. Αυτό δείχνει ότι το διοικητικό συμβούλιο ενδέχεται να μην έχει πάντα τα διαθέσιμα για να πληρώσει μερίσματα που υποδεικνύονται από τον αριθμό EPS.

- Θα πρέπει να σημειωθεί ότι η επιλογή των λογιστικών μεθόδων μπορεί επίσης να έχει αντίκτυπο στην αναλογία πληρωμής μερισμάτων και, συνεπώς, στους δείκτες Plough-back. Για παράδειγμα, οι μέθοδοι απόσβεσης που ακολουθεί η εταιρεία μπορούν να έχουν συνολικό αντίκτυπο. Μια μέθοδος ευθείας γραμμής (SLM) καταγράφει μεγαλύτερο ποσό απόσβεσης σε σύγκριση με τις μεθόδους μείωσης υπολοίπου (RBM), η οποία έχει συνολική επίδραση στους δείκτες μερισμάτων. Μια ασυνήθιστα χαμηλή επιβράδυνση με την πάροδο του χρόνου μπορεί να προκαλέσει μείωση των μερισμάτων όταν η εταιρεία αντιμετωπίζει ανάγκη για μετρητά.

Ας εξετάσουμε ένα άλλο παράδειγμα, λαμβάνοντας μια σύγκριση 2 εταιρειών με τη βοήθεια του τύπου plowback για καλύτερη κατανόηση:

| Εταιρεία "A" Εταιρεία "B" |

| EPS για το προηγούμενο έτος 3,5 $ 8,5 $ |

| Μερίσματα που καταβλήθηκαν τον προηγούμενο χρόνο ανά μετοχή 3,0 $ 1,5 $ |

| Τεχνολογία βιομηχανικών βοηθημάτων |

| Καθαρή ταμειακή ροή από επενδυτικές δραστηριότητες Θετικό αρνητικό |

Απάντηση:

Plowback για την εταιρεία "A" = [μέρισμα / EPS] = 3,0 $ / 3,5 $ = 85,71%

Plowback για την εταιρεία "B" = 1,5 $ / 8,5 $ = 17,65%

Η αδυναμία της εταιρείας «Α» υποδηλώνει ότι αγωνίζονται να βρουν κερδοφόρες ευκαιρίες. Ίσως, η εταιρεία δεν έχει πολλές ευκαιρίες αυτή τη στιγμή και έτσι θα διανέμει ένα λογικό μέρος των κερδών της ως μερίσματα. Αυτό θα μπορούσε επίσης να είναι μια προσωρινή τακτική για να διατηρήσετε ικανοποιημένους πολλούς μετόχους και να αυξήσετε την τιμή των μετοχών για το άμεσο μέλλον.

Όσον αφορά την εταιρεία «B», μια χαμηλότερη Plowback και οι αρνητικές ταμειακές ροές τονίζουν το γεγονός ότι έχουν επενδύσει σε μεγάλο βαθμό σε φουτουριστικά έργα και ίσως να έχουν διατηρήσει επαρκή κέρδη για μελλοντικές ευκαιρίες.

Ανάλυση Apple - Plowback Ratio

Ας δούμε ένα πρακτικό παράδειγμα για να κατανοήσουμε καλύτερα το Plowback -

πηγή: ycharts

| Είδη | 2012 | 2013 | 2014 | 2015 | 2016 |

| Μερίσματα ($ bn) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Καθαρό εισόδημα ($ bn) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Αναλογία πληρωμής μερισμάτων | 6.0% | 28,5% | 28,2% | 21,7% | 26,6% |

| Αναλογία Plowback | 94,0% | 71,5% | 71,8% | 78,3% | 73,4% |

Μέχρι το 2011, η Apple δεν είχε πληρώσει μέρισμα στους επενδυτές της και το Plowback ήταν 100%. Επειδή πίστευαν ότι αν επανεπενδύσουν τα κέρδη, θα μπορούσαν να αποφέρουν καλύτερες αποδόσεις για τους επενδυτές, κάτι που τελικά έκαναν. Ωστόσο, άρχισαν να μειώνουν την αναλογία Plowback από το 2012. Η Apple διατηρεί το λόγο διατήρησης στο εύρος 70-75% τα τελευταία τέσσερα χρόνια.

Σταθερή αναλογία Plowback των παγκόσμιων τραπεζών

Οι παγκόσμιες τράπεζες είναι μεγάλες τράπεζες με μεγάλο όριο αγοράς με σταθερό ρυθμό ανάπτυξης.

| S. Όχι | Ονομα | Αναλογία Plowback (ετήσιος) |

| 1 | JPMorgan Chase | 65,70% |

| 2 | Γουέλς Φάργκο | 58,80% |

| 3 | η τράπεζα της Αμερικής | 76,60% |

| 4 | Citigroup | 84,70% |

| 5 | Royal Bank of Canada | 52,00% |

| 6 | Μπάνκο Σανταντέρ | 62,80% |

| 7 | Η Τορόντο-Dominion Bank | 56,80% |

| 8 | Mitsubishi UFJ Οικονομικά | 68,70% |

| 9 | Westpac Banking | 27,40% |

| 10 | Τράπεζα της Νέας Σκοτίας | 49,40% |

| 11 | Όμιλος ING | 49,30% |

| 12 | Όμιλος UBS | 1,20% |

| 13 | BBVA | 54,00% |

| 14 | Sumitomo Mitsui Οικονομική | 71,00% |

- Σημειώνουμε ότι οι περισσότερες παγκόσμιες τράπεζες έχουν μια πολύ σταθερή πολιτική Plowback ratio.

- Η JPMorgan έχει Plowback 65,70%, ενώ εκείνη του Ομίλου UBS είναι μόνο 1,20%.

Εταιρείες Διαδικτύου - 100% Plowback

Οι περισσότερες εταιρείες τεχνολογίας είναι εταιρείες υψηλής ανάπτυξης και προτιμούν να επενδύουν το κέρδος που παράγεται στα προϊόντα τους. Παρακάτω είναι οι εταιρείες τεχνολογίας με αναλογία Plowback ως 100%.

| S. Όχι | Ονομα | Αναλογία Plowback (ετήσιος) |

| 1 | Αλφάβητο | 100% |

| 2 | 100% | |

| 3 | Μπάιντου | 100% |

| 4 | JD.com | 100% |

| 5 | Αλτάμπα | 100% |

| 6 | Θραύση | 100% |

| 7 | Γουίμπο | 100% |

| 8 | Κελάδημα | 100% |

| 9 | VeriSign | 100% |

| 10 | Γιάντεξ | 100% |

| 11 | IAC / InterActive | 100% |

| 12 | Μόμο | 100% |

Πλεονεκτήματα

- Ένα από τα μεγαλύτερα πλεονεκτήματα αυτής της αναλογίας είναι ότι ο λόγος αφαίρεσης είναι σχετικά εύκολο να κατανοηθεί και να αποκρυπτογραφηθεί.

- Υπάρχουν πολλοί τρόποι υπολογισμού αυτής της αναλογίας, καθώς μπορούν να χρησιμοποιηθούν πολλοί τύποι plowback.

- Η αναλογία μπορεί να λειτουργήσει παράλληλα με την αναλογία πληρωμής μερισμάτων για να κατανοήσει τις μελλοντικές προθέσεις της εταιρείας.

Μειονεκτήματα

- Η ανάπτυξη της εταιρείας δεν μπορεί να εξακριβωθεί αποκλειστικά με τη χρήση αυτού του λόγου αλλά και με την απόδοση των άλλων τομέων της εταιρείας, η οποία αναλύεται. Απαιτείται επίσης να έχουμε κατά νου τον ρυθμό ανάπτυξης άλλων τομέων που αποτελούν μέρος της εταιρείας και να αντισταθμίζουν τα χρήματα ανάλογα.

- Όσο υψηλότερο είναι το plowback, οι προοπτικές ανάπτυξης των επιχειρήσεων αυξάνονται ανάλογα. Αυτό, με τη σειρά του, μπορεί να δημιουργήσει τεχνητή αύξηση των τιμών των μετοχών. Αυτό μπορεί να είναι ανησυχητικό δεδομένου ότι οι μέτοχοι ίσως θέλουν να ελέγχουν τις μετοχές και τα οικονομικά τους που έχουν επενδύσει στην εταιρεία. Έτσι, μπορεί να δημιουργηθεί μια κατάσταση πανικού.

συμπέρασμα

Είναι απαραίτητο να κατανοήσουμε τις προσδοκίες των επενδυτών και οι κεφαλαιακές απαιτήσεις διαφέρουν από τη μία βιομηχανία στην άλλη. Έτσι, μια σύγκριση των αναλογιών plowback θα έχει νόημα όταν γίνονται οι ίδιοι κλάδοι και / ή εταιρείες.

Δεν υπάρχει σταθερός ορισμός του «υψηλού» ή «χαμηλού» λόγου, και άλλοι παράγοντες θα πρέπει να ληφθούν υπόψη πριν από την ανάλυση των πιθανών μελλοντικών ευκαιριών της εταιρείας. Είναι απλώς ένας δείκτης πιθανών προθέσεων της εταιρείας.

Η αναλογία Plowback μπορεί να αλλάξει από έτος σε έτος, ανάλογα με τους μακροοικονομικούς παράγοντες, τα κέρδη των επιχειρήσεων, την αστάθεια και την πολιτική πληρωμής μερισμάτων. Οι περισσότερες από τις καθιερωμένες εταιρείες ακολουθούν μια πολιτική πληρωμής σταθερών ή αυξανόμενων μερισμάτων.

Εταιρείες στους τομείς της άμυνας, όπως τα φαρμακευτικά προϊόντα και οι βασικοί καταναλωτές, θα έχουν γενικά σταθερές αναλογίες πληρωμών και Plowback σε σύγκριση με τον τομέα της Ενέργειας, των οποίων τα κέρδη τείνουν να έχουν κυκλικό χαρακτήρα.

Άλλοι πόροι

Αυτό το άρθρο υπήρξε οδηγός για την αναλογία Plowback Ratio. Εδώ συζητάμε τον τύπο για τον υπολογισμό του λόγου Plowback μαζί με πρακτικά παραδείγματα, πλεονεκτήματα και μειονεκτήματα. Ακολουθούν τα άλλα άρθρα οικονομικής ανάλυσης που μπορεί να σας αρέσουν -

- Σύγκριση - Ρυθμιζόμενη αναλογία PE έναντι Προώθησης PE

- Υπολογισμός αναλογίας νίκης / ήττας

- Ακαθάριστο εισόδημα - Σημασία <