Λόγος κεφαλαιακής απόδοσης (Σημασία, τύπος) | Παραδείγματα υπολογισμού

Τι είναι το Capital Gearing Ratio;

Ο δείκτης κεφαλαιοποίησης είναι ο λόγος μεταξύ συνολικών ιδίων κεφαλαίων και συνολικού χρέους Αυτή είναι μια ιδιαίτερα σημαντική μέτρηση όταν ένας αναλυτής προσπαθεί να επενδύσει σε μια εταιρεία και θέλει να συγκρίνει εάν η εταιρεία διαθέτει μια σωστή κεφαλαιακή δομή ή όχι.

Η κεφαλαιακή αναλογία των περισσοτέρων εταιρειών πετρελαίου και φυσικού αερίου σημείωσε πτώση από το 2013. Γιατί; Είναι καλό ή κακό;

Αλλά πρώτα, Ποιος είναι ο λόγος Capital Gearing; Μας λέει για την κεφαλαιακή διάρθρωση των εταιρειών. Σε γενικές γραμμές, το Capital Gearing δεν είναι παρά ο λόγος των ιδίων κεφαλαίων προς το συνολικό χρέος. Αυτές οι κρίσιμες πληροφορίες σχετικά με τη διάρθρωση του κεφαλαίου καθιστούν αυτήν την αναλογία ως έναν από τους πιο σημαντικούς δείκτες που πρέπει να κοιτάξετε πριν επενδύσετε.

Μέσω αυτής της αναλογίας, οι επενδυτές μπορούν να καταλάβουν πόσο προσανατολίζεται το κεφάλαιο της εταιρείας. Το κεφάλαιο της εταιρείας μπορεί να είναι είτε χαμηλής ταχύτητας είτε υψηλής ταχύτητας. Όταν το κεφάλαιο μιας επιχείρησης αποτελείται από πιο κοινές μετοχές παρά από άλλα κεφάλαια σταθερού επιτοκίου ή μερίσματα, λέγεται ότι είχε χαμηλή ταχύτητα. Από την άλλη πλευρά, όταν το κεφάλαιο της εταιρείας αποτελείται από λιγότερο κοινές μετοχές και περισσότερα από ενδιαφέροντα κεφάλαια ή μερίσματα, λέγεται ότι είναι ιδιαίτερα προσανατολισμένη.

Τώρα γιατί έχει σημασία να μάθουμε αν το κεφάλαιο της εταιρείας έχει υψηλή ταχύτητα ή χαμηλή ταχύτητα; Εδώ γιατί. Οι εταιρείες με χαμηλό προσανατολισμό τείνουν να πληρώνουν λιγότερους τόκους ή μερίσματα, διασφαλίζοντας το συμφέρον των κοινών μετόχων. Από την άλλη πλευρά, οι εταιρείες υψηλής ταχύτητας πρέπει να δώσουν μεγαλύτερο ενδιαφέρον αυξάνοντας τον κίνδυνο των επενδυτών. Για το λόγο αυτό, οι τράπεζες και τα χρηματοπιστωτικά ιδρύματα δεν θέλουν να δανείζουν χρήματα σε εταιρείες που είναι ήδη πολύ προσανατολισμένες.

Επίσης, ρίξτε μια ματιά στην αναλογία κεφαλαιοποίησης

Φόρμουλα λόγου κεφαλαιουχικής απόδοσης

Τώρα ας ρίξουμε μια πιο προσεκτική ματιά στον τύπο, έτσι ώστε να μπορούμε να υπολογίσουμε την αναλογία από μόνα μας για να κατανοήσουμε τη λιτότητα της κεφαλαιακής δομής μιας εταιρείας.

Δείτε πώς μπορείτε να υπολογίσετε τον λόγο μετάδοσης κεφαλαίων -

Capital Gearing Ratio = Ίδια κεφάλαια κοινών μετόχων / σταθερά επιτόκια.

Ας καταλάβουμε τι θα συμπεριλάβουμε στα κοινά μετοχικά κεφάλαια και στα σταθερά (εισοδήματα) τοκοφόρα κεφάλαια.

- Κοινά ίδια κεφάλαια : Θα πάρουμε τα ίδια κεφάλαια και θα αφαιρέσουμε το προτιμώμενο απόθεμα (εάν υπάρχει).

- Σταθερά επιτόκια: Εδώ, η λίστα είναι μεγάλη. Πρέπει να συμπεριλάβουμε πολλά στοιχεία στα οποία οι εταιρείες πληρώνουν τόκους. Για παράδειγμα, θα συμπεριλάβουμε μακροπρόθεσμα δάνεια / χρέη, ομόλογα, ομόλογα και προτιμώμενα αποθέματα.

Έτσι από τα παραπάνω, είναι σαφές ότι θα πάρουμε την απλή αναλογία μεταξύ κοινής μετοχής και όλων των άλλων στοιχείων της κεφαλαιακής διάρθρωσης. Και από την αναλογία, θα μπορούσαμε να καταλάβουμε εάν το κεφάλαιο της εταιρείας έχει υψηλή ταχύτητα ή χαμηλή ταχύτητα.

Ερμηνεία του λόγου κεφαλαιουχικής απόδοσης

Πρώτα απ 'όλα, ο δείκτης προσανατολισμού κεφαλαίου ονομάζεται επίσης ως χρηματοοικονομική μόχλευση. Η οικονομική μόχλευση είναι καλό για μια εταιρεία που χρειάζεται να επεκτείνει την εμβέλειά της. Αλλά ταυτόχρονα, είναι εξίσου χρήσιμο για μια επιχείρηση να παράγει αρκετό εισόδημα για να εξοφλήσει τους τόκους για τα δάνεια που έχουν δανειστεί και να εξοφλήσει το χρέος. Αυτός είναι ο λόγος για τον οποίο οι εταιρείες υψηλής ταχύτητας διατρέχουν μεγάλο κίνδυνο όταν συμβεί οικονομική ύφεση. Κατά τη διάρκεια της οικονομικής κρίσης, αυτές οι εταιρείες υποβάλλουν αίτηση πτώχευσης. Επομένως, το να εξαρτάται πάρα πολύ από το χρέος για να πληρώσει για τη συνεχή λειτουργία της εταιρείας δεν είναι πάντα καλή ιδέα. Τι χρειάζονται λοιπόν οι εταιρείες; Η απλή λέξη είναι «ισορροπία».

Δεύτερον, υπάρχει μια ιδέα που οι εταιρείες πρέπει να προσέχουν κατά το σχεδιασμό της κεφαλαιακής τους προσαρμογής, και αυτή είναι η «διαπραγμάτευση μετοχικού κεφαλαίου». Δεδομένου ότι η κεφαλαιοποίηση πρέπει να προγραμματιστεί πολύ νωρίτερα, είναι σημαντικό οι εταιρείες να εκτιμούν αυτήν την έννοια της «διαπραγμάτευσης σε ίδια κεφάλαια» Αυτό σημαίνει ότι όσο το καθαρό εισόδημα της επιχείρησης είναι μεγαλύτερο από το κόστος πληρωμής τόκων, οι κοινοί μέτοχοι θα συνεχίσουν να κερδίζουν το μερίδιό τους, το οποίο με απλούς όρους μπορεί να ονομαστεί «μεγιστοποίηση του πλούτου των μετόχων». Πολλοί επιχειρηματίες υποστηρίζουν ότι η «μεγιστοποίηση του πλούτου των μετόχων» είναι ένας από τους πιο σημαντικούς σκοπούς της λειτουργίας μιας επιχείρησης. Γι 'αυτό είναι σημαντικό να κατανοήσουμε αν η εταιρεία είναι πολύ προσανατολισμένη ή χαμηλής ταχύτητας και πώς κάνει η εταιρεία όσον αφορά την κάλυψη της πληρωμής τόκων και την απόκτηση αξιοπρεπούς κέρδους.

Παράδειγμα λόγου κεφαλαιουχικής απόδοσης

Θα πάρουμε μερικά παραδείγματα για να δείξουμε την κεφαλαιοποίηση ώστε να μπορέσουμε να καλύψουμε αυτήν την ιδέα από όλες τις πτυχές.

Παράδειγμα # 1

Έχουμε τις ακόλουθες πληροφορίες για την εταιρεία Α -

| Λεπτομέριες | Σε US $ |

| Ίδια Κεφάλαια Μετόχων | 300.000 |

| Βραχυπρόθεσμο χρέος | 200.000 |

| Μακροπρόθεσμο χρέος | 300.000 |

Πρέπει να μάθουμε την αναλογία κεφαλαιοποίησης.

Αυτό το παράδειγμα είναι βασικό και απλά θα βάλουμε την τιμή στο σωστό μέρος για να μάθουμε την αναλογία.

| Λεπτομέριες | Σε US $ |

| Βραχυπρόθεσμο χρέος (1) | 200.000 |

| Μακροπρόθεσμο χρέος (2) | 300.000 |

| Ταμεία με τόκους (1 + 2) | 500.000 |

Capital Gearing Ratio = Ίδια κεφάλαια κοινών μετόχων / σταθερά επιτόκια

| Λεπτομέριες | Σε US $ |

| Ίδια κεφάλαια (3) | 300.000 |

| Ταμεία με τόκους (4) | 500.000 |

| Λόγος κεφαλαιακής απόδοσης | 3: 5 (Υψηλή ταχύτητα) |

Από την παραπάνω αναλογία, μπορούμε να συμπεράνουμε ότι το χρέος είναι πιο διαδεδομένο στη διάρθρωση του κεφαλαίου από τα ίδια κεφάλαια. Έτσι, είναι ιδιαίτερα προσανατολισμένο.

Παράδειγμα # 2

Η MNP Company παρείχε τις παρακάτω πληροφορίες τα τελευταία 2 χρόνια -

| Λεπτομέριες | 2015 (σε US $) | 2016 (σε US $) |

| Κοινά ίδια κεφάλαια | 300.000 | 400.000 |

| Προτιμώμενο απόθεμα @ 7% | 200.000 | 100.000 |

| Ομόλογο @ 8% | 300.000 | 200.000 |

Πρέπει να υπολογίσουμε την αναλογία κεφαλαιοποίησης και θα δούμε αν η εταιρεία έχει υψηλή ταχύτητα ή χαμηλή ταχύτητα τα τελευταία 2 χρόνια.

Από το παραπάνω παράδειγμα, μπορούμε να δούμε ότι οι προτιμώμενες μετοχές και ομόλογα είναι μερίσματα και τοκοφόρα κεφάλαια. Και μας δόθηκαν επίσης κοινά ίδια κεφάλαια.

Έτσι, συνοψίζοντας τα κεφάλαια με τόκους / μερίσματα, παίρνουμε -

| Λεπτομέριες | 2015 (σε US $) | 2016 (σε US $) |

| Προτιμώμενο απόθεμα @ 7% | 200.000 | 100.000 |

| Ομόλογο @ 8% | 300.000 | 200.000 |

| Σύνολο ταμείων που φέρουν τόκους / μερίσματα | 500.000 | 300.000 |

Τώρα μπορούμε να υπολογίσουμε την αναλογία κεφαλαιοποίησης για τα τελευταία 2 χρόνια -

| Λεπτομέριες | 2015 (σε US $) | 2016 (σε US $) |

| Κοινά ίδια κεφάλαια (A) | 300.000 | 400.000 |

| Σύνολο ταμείων που φέρουν τόκους / μερίσματα | 500.000 | 300.000 |

| Λόγος κεφαλαιακής απόδοσης (A / B) | 3: 5 | 4: 3 |

Σύμφωνα με αυτήν την αναλογία, μπορούμε εύκολα να πούμε ότι το 2015, η εταιρεία είχε υψηλή ταχύτητα. Αλλά αργότερα, καθώς η αύξηση των κοινών ιδίων κεφαλαίων το 2016, η κεφαλαιακή διάρθρωση της εταιρείας έγινε χαμηλή. Η ιδέα είναι να δούμε το ποσοστό των κοινών μετοχικών μετοχών και των κεφαλαίων / μερισμάτων που φέρουν κεφάλαια σε μια κεφαλαιακή διάρθρωση. Εάν η κεφαλαιακή διάρθρωση της εταιρείας αποτελείται από περισσότερα κεφάλαια με τόκους / μερίσματα, τότε το κεφάλαιο της επιχείρησης είναι ιδιαίτερα προσανατολισμένο και το αντίστροφο.

Παράδειγμα # 3

Ας δούμε τις παρακάτω πληροφορίες που παρέχονται από την F Corporation -

| Λεπτομέριες | Σε US $ |

| Ίδια Κεφάλαια Μετόχων | 840.000 |

| Προνομιούχος μετοχή | 160.000 |

| Τραπεζική υπερανάληψη | 50.000 |

| Βραχυπρόθεσμο χρέος | 600.000 |

| Μακροπρόθεσμο χρέος | 300.000 |

Υπολογίστε την αναλογία κεφαλαιοποίησης για την F Corporation.

Εδώ, υπάρχει μια ενδιαφέρουσα προσθήκη. Μπορούμε να δούμε ότι δίνεται τραπεζικό υπερανάληψη. Πρέπει να συμπεριλάβουμε τραπεζικό υπερανάληψη στην κοινή κατοχή αποθεμάτων ή θα πρέπει να το συμπεριλάβουμε στα τοκοφόρα κεφάλαια;

Αν κοιτάξουμε προσεκτικά, θα δούμε ότι μια τραπεζική υπερανάληψη είναι μια μορφή δανείου που απαιτεί τόκους προσφέροντας τα επιπλέον μετρητά του δανειολήπτη όταν δεν είχε λογαριασμό στο λογαριασμό του. Έτσι, για μια υπερανάληψη τραπεζών, ο οφειλέτης πρέπει να πληρώσει τόκους. Αυτό σημαίνει ότι πρέπει να συμπεριληφθεί στα τοκοφόρα κεφάλαια.

Ας υπολογίσουμε λοιπόν τους τόκους / μερίσματα που φέρουν τα κεφάλαια σε περίπτωση αυτού του παραδείγματος -

| Λεπτομέριες | Σε US $ |

| Προνομιούχος μετοχή | 160.000 |

| Τραπεζική υπερανάληψη | 50.000 |

| Βραχυπρόθεσμο χρέος | 600.000 |

| Μακροπρόθεσμο χρέος | 300.000 |

| Σύνολο ταμείων που φέρουν τόκους / μερίσματα | 11,10.000 |

Τώρα, αυτός ο λόγος θα ήταν -

| Λεπτομέριες | Σε US $ |

| Ίδια Κεφάλαια Μετόχων | 840.000 |

| Ταμεία που φέρουν τόκους / μερίσματα | 11,10.000 |

| Λόγος κεφαλαιακής απόδοσης | 21:37 (Υψηλή ταχύτητα) |

Σε αυτήν την περίπτωση, επίσης, το κεφάλαιο της εταιρείας είναι ιδιαίτερα προσανατολισμένο.

Τώρα το ερώτημα παραμένει, τι θα έκανε μια εταιρεία εάν ανακαλύψει ότι το κεφάλαιό της είναι πολύ προσανατολισμένο και πρέπει να αναλάβει δράση για να μειώσει σταδιακά το κεφάλαιο.

Υπολογίστε το Capital Gearing Ratio - Παράδειγμα Nestle

Το παρακάτω στιγμιότυπο είναι ο ενοποιημένος ισολογισμός της Nestle από τις 31 Δεκεμβρίου 2014 & 2015

πηγή: Nestle

Ο υπολογισμός του συνολικού χρέους της Nestle το 2015 και το 2014 έχει ως εξής -

- Η τρέχουσα μερίδα του χρηματοοικονομικού χρέους ήταν 9,629 CHF και 8,810 CHF το 2015 και το 2014, αντίστοιχα.

- Μακροπρόθεσμη μερίδα χρέους = 11,601 CHF (2015) & 12,396 CHF (2014)

- Συνολικό χρέος (2015) = 9,629 CHF + 11,601 CHF = 21,230 CHF

- Συνολικό χρέος (2014) = 8,810 CHF + 12,396 CHF = 21,206 CHF

Υπολογισμός αναλογίας κεφαλαιακής απόδοσης

| Σε εκατομμύρια CHF | 2015 | 2014 |

| Σύνολο ιδίων κεφαλαίων (1) | 63,986 | 71,884 |

| Σύνολο χρέους (2) | 21,230 | 21,206 |

| Σύνολο ιδίων κεφαλαίων προς χρέος | 3.01χ | 3,38x |

Ο δείκτης Capital Gearing είχε μειωθεί από 3,38 φορές το 2014 σε 3,01 φορές το 2015. Αυτός ο δείκτης μειώθηκε κυρίως λόγω της μείωσης των ιδίων κεφαλαίων που συνέβαλε η επαναγορά ιδίων μετοχών και επίσης λόγω της μείωσης των συναλλαγματικών αποθεμάτων.

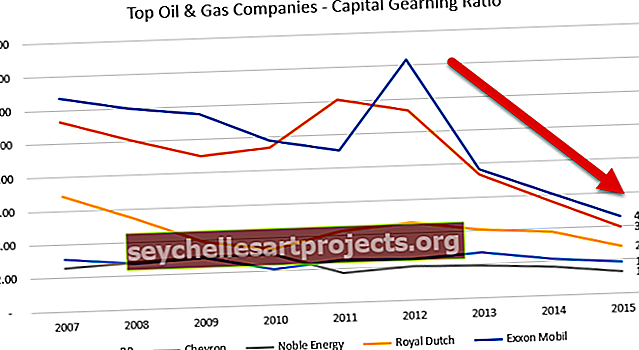

Capital Gearing Ratio - Μελέτη περίπτωσης εταιρειών πετρελαίου και φυσικού αερίου

Παρακάτω είναι το γράφημα Equity to Debt των Exxon, Royal Dutch, BP, Noble Energy και Chevron.

Πηγή δεδομένων: ycharts

Ο παρακάτω πίνακας μας παρέχει αναλογίες Capital Gearing από το 2007 έως το 2015 αυτών των εταιρειών πετρελαίου και φυσικού αερίου.

| Ετος | ΒΡ | Σιρίτι | Ευγενής ενέργεια | Βασιλικά Ολλανδικά | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Πηγή δεδομένων: ycharts

Μια κοινή τάση σε όλες τις εταιρείες σχετικά με τη μείωση του δείκτη προσανατολισμού κεφαλαίου, ειδικά μετά το έτος 2013. Το 2013-2014, ξεκίνησε μια επιβράδυνση των τιμών των βασικών προϊόντων (πετρελαίου), και εδώ σημειώθηκαν οι περισσότερες εταιρείες πετρελαίου και φυσικού αερίου. Αυτές οι εταιρείες δεν μπόρεσαν να δημιουργήσουν ισχυρές ταμειακές ροές από πράξεις και έπρεπε να βασίζονται στο χρέος ως πηγή χρηματοδότησης, αυξάνοντας έτσι το συνολικό χρέος της. Αυτή η αύξηση του χρέους οδήγησε σε μείωση του λόγου.

Διερεύνηση της μείωσης της αναλογίας κεφαλαιουχικής σχέσης της Pepsi

Γιατί πιστεύετε ότι η αναλογία κεφαλαιουχικών κερδών της Pepsi μειώθηκε;

Πηγή δεδομένων: ycharts

Το Capital Gearing Ratio μπορεί να μειωθεί για τρεις λόγους -

- Αύξηση χρεών

- Μείωση στα ίδια κεφάλαια

- Και τα δύο (1) και (2), το καθένα συμβάλλει ουσιαστικά.

Ας δούμε τα χρέη και τα ίδια κεφάλαια της Pepsi με την πάροδο των ετών στο παρακάτω γράφημα.

πηγή: ycharts

Σημειώνουμε ότι το χρέος αυξήθηκε σταθερά τα τελευταία 5 χρόνια. Το 2015, το χρέος της Pepsi ήταν 32,28 δισεκατομμύρια δολάρια σε σύγκριση με 28,90 δισεκατομμύρια δολάρια.

Ωστόσο, αυτό που είναι σημαντικό να σημειωθεί είναι μια ξαφνική αλλαγή στα ίδια κεφάλαια των μετόχων. Τα ίδια κεφάλαια της Pepsi μειώθηκαν από 24,28 δισεκατομμύρια δολάρια το 2013 σε 11,92 δισεκατομμύρια δολάρια το 2015.

Ας διερευνήσουμε τι προκάλεσε αυτήν την ξαφνική μείωση των ιδίων κεφαλαίων.

Ακολουθεί ένα στιγμιότυπο της ενότητας Equity Sheet Balance Sheet of Pepsi για το 2015 και το 2014.

πηγή: Pepsi SEC Filings

Σημειώνουμε ότι δύο στοιχεία συνέβαλαν στη μείωση των ιδίων κεφαλαίων.

- Αύξηση συσσωρευμένων άλλων συνολικών ζημιών. Αυτές είναι οι απώλειες που δεν έχουν πραγματοποιηθεί και μπορεί να περιλαμβάνουν στοιχεία όπως κέρδη / ζημίες συναλλάγματος, μη πραγματοποιηθέντα κέρδη / ζημίες σε τίτλους κ.λπ.

- Εξαγορά μετοχών που είχε ως αποτέλεσμα την αύξηση των αποθεμάτων του Δημοσίου. Αυτή η εξαγορά μετοχών είχε ως αποτέλεσμα τη μείωση των ιδίων κεφαλαίων των μετόχων.

Όπως μπορούμε να δούμε από ψηλά, ο κύριος παράγοντας που συνέβαλε στη μείωση του Capital Gearing Ratio της Pepsi ήταν η απότομη μείωση των ιδίων κεφαλαίων.

Πώς μειώνονται οι εταιρείες το Capital Gearing Ratio;

Συνήθως υπάρχουν τέσσερα πράγματα που μπορεί να κάνει μια εταιρεία για να μειώσει την κεφαλαιοποίηση. Υπάρχουν δύο λόγοι για τους οποίους οι εταιρείες πρέπει να μειώσουν την κεφαλαιακή τους προσαρμογή.

Πρώτον, η εταιρεία πρέπει να προσελκύσει περισσότερους επενδυτές διευκολύνοντας τους. Εάν το κεφάλαιο της εταιρείας είναι πολύ προσανατολισμένο, θα ήταν πολύ επικίνδυνο για τους επενδυτές να επενδύσουν. Έτσι, έως ότου και αν η εταιρεία μειώσει την κεφαλαιοποίηση της, θα ήταν δύσκολο να προσελκύσει περισσότερους επενδυτές.

Δεύτερον, η εταιρεία πρέπει να ακολουθήσει την αρχή της διαιώνιας. Εάν το κεφάλαιο της επιχείρησης είναι υψηλότερο για μεγάλο χρονικό διάστημα, τότε θα ήταν δύσκολο για αυτούς να εξοφλήσουν το χρέος, και ως εκ τούτου, πρέπει να υποβάλουν αίτηση πτώχευσης.

Λοιπόν, ποια είναι τα τέσσερα πράγματα που μπορούν να κάνουν οι εταιρείες για να μειώσουν την κεφαλαιοποίηση;

Εδώ είναι -

- Αυξήστε τα κέρδη για την περίοδο: Ο καλύτερος και συχνά ο πιο συνετός τρόπος για να μειώσετε την κεφαλαιοποίηση είναι να κερδίσετε περισσότερα κέρδη. Εάν η εταιρεία μπορεί να δημιουργήσει περισσότερη ταμειακή ροή (περισσότερα κέρδη δεν σημαίνουν πάντα περισσότερη ταμειακή εισροή, αλλά περισσότερη ταμειακή εισροή μπορεί συνήθως να σημαίνει καλύτερα κέρδη), τότε θα ήταν ευκολότερο για τις εταιρείες να εξοφλήσουν το χρέος και να μειώσουν την υψηλή σχέση .

- Προσπαθήστε να μειώσετε το κεφάλαιο κίνησης: Εάν οι επιχειρήσεις πρέπει να μειώσουν το κεφάλαιο κίνησης, πρέπει να μειώσουν τα επίπεδα αποθέματος, να λάβουν την πληρωμή από τους οφειλέτες γρήγορα και να παρατείνουν τον χρόνο πληρωμής στους πιστωτές. Περισσότερα μετρητά σε λιγότερο χρόνο θα σας βοηθήσουν να εξοφλήσετε γρήγορα το χρέος. (επίσης, δείτε την αναλογία κεφαλαίου κίνησης)

- Μετατροπή δανείων σε μετοχές: Οι εταιρείες μπορούν να μετατρέψουν δάνεια σε μετοχές προσφέροντας μετοχές αντί μετρητών. Θα βοηθήσει με δύο τρόπους. Πρώτα απ 'όλα, οι εταιρείες δεν θα χρειαστεί να δημιουργήσουν περισσότερα μετρητά για να εξοφλήσουν το χρέος. Και δεύτερον, ακόμη και αν οι εταιρείες έχουν περισσότερα μετρητά, θα μπορούσαν να τα χρησιμοποιήσουν αλλού και, ως εκ τούτου, το χρέος θα μετατραπεί σε μετοχές.

- Πώληση μετοχών για τη δημιουργία μετρητών: Εάν οι εταιρείες μπορούν να πουλήσουν μετοχές, θα έχει τα μετρητά της για την αποπληρωμή των χρεών. Αλλά αυτή δεν είναι πολύ καλή ιδέα εάν μια εταιρεία θέλει να παραμείνει στην επιχείρηση για πολύ καιρό.

Περιορισμοί

Το Capital Gearing Ratio είναι μια χρήσιμη αναλογία για να μάθετε εάν το κεφάλαιο μιας επιχείρησης χρησιμοποιείται σωστά ή όχι. Για τους επενδυτές, η σημασία του δείκτη προσανατολισμού κεφαλαίου έγκειται στο εάν η επένδυση είναι επικίνδυνη ή όχι. Εάν το κεφάλαιο της εταιρείας αποτελείται από περισσότερα τοκοφόρα κεφάλαια, αυτό σημαίνει ότι είναι μια πιο επικίνδυνη επένδυση για τους επενδυτές. Από την άλλη πλευρά, εάν η εταιρεία έχει πιο κοινά ίδια κεφάλαια, τότε το ενδιαφέρον των επενδυτών θα πρέπει να ληφθεί μέριμνα.

Ο μόνος πιθανός περιορισμός της αναλογίας κεφαλαιακής μετάδοσης είναι αυτός - αυτός ο λόγος δεν είναι ο μόνος λόγος που πρέπει να εξετάζετε όποτε σκέφτεστε να επενδύσετε σε μια εταιρεία. Εδώ είναι η βασική λογική πίσω από αυτό. Ας υποθέσουμε ότι κοιτάζετε την κεφαλαιακή διάρθρωση της Εταιρείας Α. Η εταιρεία Α έχει 40% κοινές μετοχές και 60% δανεισμένα κεφάλαια το έτος 2016. Τώρα κρίνετε ότι η Εταιρεία Α θα ήταν μια επικίνδυνη επένδυση επειδή είναι ιδιαίτερα προσανατολισμένη. Αλλά για να έχετε μια μεγάλη εικόνα, πρέπει να κοιτάξετε πέρα από ένα ή δύο χρόνια δεδομένων. Πρέπει να κοιτάξετε την τελευταία δεκαετία της κεφαλαιακής διάρθρωσης της εταιρείας και στη συνέχεια να δείτε εάν η Εταιρεία Α διατηρεί υψηλό εξοπλισμό για μεγαλύτερο χρονικό διάστημα. Εάν ναι, τότε είναι σίγουρα μια πιο επικίνδυνη επένδυση. Αλλά αν δεν είναι το σενάριο και έχουν δανειστεί κάποιο χρέος για την άμεση ανάγκη τους,τότε μπορείτε να προχωρήσετε και να σκεφτείτε τις επενδύσεις (υπό την προϋπόθεση ότι ελέγχετε και άλλους δείκτες της εταιρείας).

Στην τελική ανάλυση

Η αναλογία κεφαλαιακής μετάδοσης είναι πιο σημαντική από ό, τι θεωρείται. Είναι ένα από τα πρώτα πράγματα που πρέπει να δείτε αν θέλετε να επενδύσετε σε μια εταιρεία. Ο τρόπος με τον οποίο μια εταιρεία αποφασίζει να χρηματοδοτήσει τα έργα της λέει πολλά για τη μακροπρόθεσμη ύπαρξη της εταιρείας. Εάν η εταιρεία διαρκώς αναλαμβάνει υψηλό κίνδυνο μόνο και μόνο επειδή χρειάζεται να επενδύσει σε κερδοφόρα έργα, τότε θα πρέπει να σκεφτείτε δύο φορές πριν επενδύσετε. Χωρίς σύνεση, κανένας προγραμματισμός δεν μπορεί να είναι επιτυχής. Εξετάστε λοιπόν τον δείκτη κεφαλαιοποίησης της εταιρείας, κοιτάξτε την καθαρή ταμειακή ροή της εταιρείας και κοιτάξτε το καθαρό εισόδημα της εταιρείας πριν λάβετε οποιαδήποτε απόφαση σχετικά με την επένδυση.

Χρήσιμη ανάρτηση

- Τύπος πτυχίου χρηματοοικονομικής μόχλευσης

- Υπολογισμός αναλογίας απόδοσης μερισμάτων

- Παράδειγμα αναλογίας πληρωμής μερισμάτων

- Αναλογία κάλυψης τόκων <