Τρέχουσα αναλογία (Σημασία) | Ανάλυση & Διερμηνεία στη Λογιστική

Σημασία της τρέχουσας αναλογίας

Ο τρέχων λόγος είναι ο λόγος που μετρά την ικανότητα της εταιρείας να εξοφλήσει τα βραχυπρόθεσμα χρέη που οφείλονται εντός της περιόδου του επόμενου έτους και υπολογίζεται διαιρώντας το σύνολο των τρεχουσών περιουσιακών στοιχείων της εταιρείας με τις συνολικές τρέχουσες υποχρεώσεις της.

Απαντά στην ερώτηση: "Πόσα δολάρια σε κυκλοφορούν ενεργητικό υπάρχουν για να καλύψουν κάθε δολάριο στις τρέχουσες υποχρεώσεις;" Διαθέτει η εταιρεία επαρκείς πόρους για να εξοφλήσει τις βραχυπρόθεσμες υποχρεώσεις της και να παραμείνει στη ζωή για τουλάχιστον ένα έτος;

Η μετοχή Sears Holding μειώθηκε κατά 9,8% λόγω των συνεχιζόμενων ζημιών και των κακών τριμηνιαίων αποτελεσμάτων Η ισορροπία του Sears δεν φαίνεται πολύ καλή. Η Moneymorning χαρακτήρισε τη Sears Holding ως μία από τις πέντε εταιρείες που ενδέχεται να χρεοκοπήσουν σύντομα. Σε αυτό το πλαίσιο, ένας αναλυτής μπορεί γρήγορα να πραγματοποιήσει ανάλυση χρηματοοικονομικής αναλογίας για να ελέγξει αν αυτό μπορεί να ισχύει. Ένας τέτοιος λόγος είναι να ελέγξετε την κατάσταση ρευστότητας της εταιρείας είναι η τρέχουσα αναλογία. Όπως μπορείτε να δείτε από ψηλά, αυτή η αναλογία Sears μειώνεται συνεχώς τα τελευταία 10 χρόνια. Τώρα είναι κάτω από 1,0x και δεν απεικονίζει τη σωστή εικόνα.

Τύπος

Ο τρέχων τύπος Λόγου δεν είναι τίποτα άλλο από Τρέχοντα Στοιχεία διαιρούμενο με Τρέχουσα Ευθύνη. Εάν για μια εταιρεία, τα τρέχοντα περιουσιακά στοιχεία είναι 200 εκατομμύρια $ και η τρέχουσα υποχρέωση είναι 100 εκατομμύρια $, τότε ο λόγος θα είναι = 200 $ / 100 $ = 2,0.

| Υπάρχοντα οικονομικά στοιχεία | Απαιτητέες υποχρεώσεις |

| Μετρητά και ισοδύναμα μετρητών | Πληρωτέοι λογαριασμοί |

| Επενδύσεις | Αναβαλλόμενα έσοδα |

| Εισπρακτέοι λογαριασμοί και πληρωτέοι λογαριασμοί | Δεδουλευμένη αποζημίωση |

| Σημειώσεις εισπρακτέες λήξης εντός ενός έτους | Λοιπά δεδουλευμένα έξοδα |

| Αλλά παραληφθέντα | Δεδουλευμένοι φόροι εισοδήματος |

| Απογραφή πρώτων υλών, WIP, τελικά προϊόντα | Βραχυπρόθεσμες σημειώσεις |

| Προμήθειες γραφείου | Τρέχουσα μερίδα μακροπρόθεσμου χρέους |

| Προπληρωθέντα έξοδα | |

| Προκαταβολές |

Ερμηνεία τρεχουσών αναλογιών

- Εάν Τρέχουσες απαιτήσεις> Τρέχουσες υποχρεώσεις, τότε η αναλογία είναι μεγαλύτερη από 1,0 -> μια επιθυμητή κατάσταση.

- Εάν τα τρέχοντα περιουσιακά στοιχεία = Τρέχουσες υποχρεώσεις, τότε η αναλογία ισούται με 1,0 -> Τα τρέχοντα περιουσιακά στοιχεία είναι αρκετά για να εξοφλήσουν τις βραχυπρόθεσμες υποχρεώσεις.

- Εάν το Τρέχον Περιουσιακό Στοιχείο <Τρέχουσες Υποχρεώσεις , τότε ο λόγος είναι μικρότερος από 1,0 -> μια προβληματική κατάσταση, καθώς η εταιρεία δεν έχει αρκετά για να πληρώσει για τις βραχυπρόθεσμες υποχρεώσεις της.

Παράδειγμα

Ποιες από τις ακόλουθες εταιρείες είναι σε καλύτερη θέση να πληρώσουν το βραχυπρόθεσμο χρέος της;

Από τον παραπάνω πίνακα, είναι πολύ σαφές ότι η εταιρεία C έχει 2,22 $ τρεχουσών περιουσιακών στοιχείων για κάθε 1,0 $ από τις υποχρεώσεις της. Η εταιρεία C είναι πιο ρευστή και προφανώς είναι σε καλύτερη θέση να εξοφλήσει τις υποχρεώσεις της.

Ωστόσο, λάβετε υπόψη ότι πρέπει να διερευνήσουμε περαιτέρω εάν το συμπέρασμά μας είναι αληθινό.

Επιτρέψτε μου τώρα να σας δώσω μια περαιτέρω κατανομή τρεχουσών περιουσιακών στοιχείων και θα προσπαθήσουμε να απαντήσουμε ξανά στην ίδια ερώτηση.

Παρακαλώ αποδεχτείτε - Ο διάβολος βρίσκεται στις λεπτομέρειες :-)

Η Εταιρεία Γ έχει όλα τα τρέχοντα περιουσιακά της στοιχεία ως Απογραφή. Για την πληρωμή του βραχυπρόθεσμου χρέους, η εταιρεία Γ θα πρέπει να μεταφέρει το απόθεμα σε πωλήσεις και να λάβει μετρητά από πελάτες. Το απόθεμα απαιτεί χρόνο για να μετατραπεί σε μετρητά. Η τυπική ροή θα είναι το απόθεμα πρώτων υλών -> Απόθεμα WIP -> Απόθεμα τελικών αγαθών -> Η διαδικασία πωλήσεων πραγματοποιείται -> Λαμβάνεται μετρητά. Αυτός ο κύκλος μπορεί να διαρκέσει περισσότερο χρόνο. Καθώς το απόθεμα είναι μικρότερο από τις απαιτήσεις ή τα μετρητά, η τρέχουσα αναλογία 2,22x δεν φαίνεται πολύ καλή αυτή τη φορά.

Η εταιρεία Α, ωστόσο, έχει όλα τα κυκλοφορούντα περιουσιακά της στοιχεία ως απαιτήσεις. Για την εξόφληση του βραχυπρόθεσμου χρέους, η εταιρεία Α θα πρέπει να ανακτήσει αυτό το ποσό από τους πελάτες της. Υπάρχει ορισμένος κίνδυνος που σχετίζεται με μη πληρωμές απαιτήσεων.

Ωστόσο, αν κοιτάξετε την Εταιρεία Β τώρα, έχει όλα τα μετρητά στο ενεργητικό της. Παρόλο που η αναλογία είναι 1,45x, αυστηρά από την άποψη της βραχυπρόθεσμης αποπληρωμής του χρέους, βρίσκεται στην καλύτερη θέση καθώς μπορούν να εξοφλήσουν αμέσως το βραχυπρόθεσμο χρέος τους.

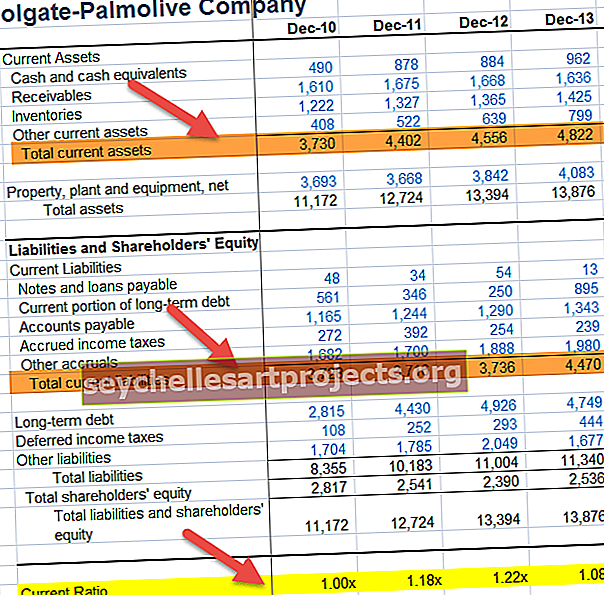

Παράδειγμα Colgate

Η τρέχουσα αναλογία υπολογίζεται ως τρέχον ενεργητικό της Colgate διαιρούμενο με την τρέχουσα υποχρέωση της Colgate. Για παράδειγμα, το 2011, τα τρέχοντα περιουσιακά στοιχεία ήταν 4.402 εκατομμύρια δολάρια και η τρέχουσα υποχρέωση ήταν 3.716 εκατομμύρια δολάρια.

= 4,402 / 3,716 = 1,18χ

Ομοίως, υπολογίζουμε την τρέχουσα αναλογία για όλα τα άλλα χρόνια.

Οι ακόλουθες παρατηρήσεις μπορούν να γίνουν σχετικά με τους λόγους Colgate -

Αυτός ο λόγος αυξήθηκε από 1,00 φορές το 2010 σε 1,22 φορές το 2012.

- Ο πρωταρχικός λόγος αυτής της αύξησης είναι η συσσώρευση μετρητών και ισοδύναμων μετρητών και άλλων περιουσιακών στοιχείων από το 2010 έως το 2012. Επιπλέον, είδαμε ότι οι τρέχουσες υποχρεώσεις ήταν λίγο πολύ στάσιμες σε περίπου 3.700 εκατομμύρια δολάρια για αυτά τα τρία χρόνια.

- Σημειώνουμε επίσης ότι ο λόγος του μειώθηκε σε 1,08x το 2013. Ο πρωταρχικός λόγος αυτής της πτώσης είναι η αύξηση του τρέχοντος τμήματος του μακροπρόθεσμου χρέους στα 895 εκατομμύρια δολάρια, αυξάνοντας έτσι τις τρέχουσες υποχρεώσεις.

Εποχικότητα και τρέχουσα αναλογία

Δεν πρέπει να αναλύεται μεμονωμένα για συγκεκριμένη περίοδο. Πρέπει να παρατηρήσουμε προσεκτικά αυτόν τον λόγο για μια χρονική περίοδο - εάν ο λόγος δείχνει σταθερή αύξηση ή μείωση. Σε πολλές περιπτώσεις, ωστόσο, θα σημειώσετε ότι δεν υπάρχει τέτοιο μοτίβο. Αντ 'αυτού, υπάρχει ένα σαφές μοτίβο εποχικότητας στις Τρέχουσες αναλογίες. Πάρτε, για παράδειγμα, τον Thomas Cook.

Έχω συγκεντρώσει κάτω από το σύνολο των τρεχουσών περιουσιακών στοιχείων και των συνολικών τρεχουσών υποχρεώσεων της Thomas Cook. Μπορεί να σημειώσετε ότι αυτή η αναλογία του Thomas Cook τείνει να αυξηθεί τον τρίμηνο του Σεπτεμβρίου.

Η εποχικότητα στην τρέχουσα αναλογία φαίνεται συνήθως σε εποχιακές επιχειρήσεις που σχετίζονται με τα εμπορεύματα όπου απαιτούνται πρώτες ύλες όπως ζάχαρη, σιτάρι κ.λπ. Τέτοιες αγορές γίνονται ετησίως, ανάλογα με τη διαθεσιμότητα, και καταναλώνονται όλο το χρόνο. Τέτοιες αγορές απαιτούν υψηλότερες επενδύσεις (συνήθως χρηματοδοτούνται από χρέος), αυξάνοντας έτσι την τρέχουσα πλευρά του ενεργητικού.

Τρέχοντα παραδείγματα αναλογίας στον τομέα των αυτοκινήτων

Για να σας δώσω μια ιδέα για τις αναλογίες τομέα, έχω επιλέξει τον τομέα των αυτοκινήτων των ΗΠΑ.

Παρακάτω είναι η λίστα των αμερικανικών εταιρειών αυτοκινήτων με υψηλές αναλογίες.

| S. Όχι | Όνομα εταιρείας | Αναλογία |

| 1 | Φεράρι | 4.659 |

| 2 | Ανώτατες βιομηχανίες | 3.587 |

| 3 | Ford Motor | 3.149 |

| 4 | Ανταλλακτικά αυτοκινήτου SORL | 3.006 |

| 5 | Fuji Heavy Industries | 1.802 |

| 6 | Σιμ Ντάρμπι | 1.71 |

| 7 | Isuzu Motors | 1.603 |

| 8 | Nissan Motor | 1.588 |

| 9 | Mitsubishi Motors | 1.569 |

| 10 | Toyota Industries | 1.548 |

Λάβετε υπόψη ότι μια υψηλότερη αναλογία δεν σημαίνει απαραίτητα ότι βρίσκονται σε καλύτερη θέση. Θα μπορούσε επίσης να οφείλεται σε -

- αργά κινούμενα αποθέματα ή

- έλλειψη επενδυτικών ευκαιριών.

- Επίσης, η είσπραξη των απαιτήσεων θα μπορούσε επίσης να είναι αργή.

Παρακάτω είναι η λίστα των αμερικανικών εταιρειών αυτοκινήτων με χαμηλές αναλογίες.

| S. Όχι | Όνομα εταιρείας | Αναλογία |

| 1 | Saleen Automotive | 0,0377 |

| 2 | BYD Co | 0,763 |

| 3 | Greenkraft | 0,7684 |

| 4 | BMW | 0,935 |

Εάν ο λόγος είναι χαμηλός για τους ακόλουθους λόγους, είναι και πάλι ανεπιθύμητο:

- Έλλειψη επαρκών πόρων για την κάλυψη των τρεχουσών υποχρεώσεων και

- Ένα επίπεδο διαπραγμάτευσης πέρα από την ικανότητα της επιχείρησης.

Περιορισμοί

- Δεν επικεντρώνεται στη διάσπαση των περιουσιακών στοιχείων ή της ποιότητας των περιουσιακών στοιχείων. Το παράδειγμα που είδαμε νωρίτερα, η Εταιρεία Α (όλες οι απαιτήσεις), η Β (όλα τα μετρητά) και η Γ (όλο το απόθεμα), παρέχουν διαφορετικές ερμηνείες.

- Αυτή η αναλογία μεμονωμένα δεν σημαίνει τίποτα. Δεν παρέχει πληροφορίες σχετικά με την κερδοφορία των προϊόντων κ.λπ.

- Αυτή η αναλογία μπορεί να χειραγωγηθεί από τη διεύθυνση. Μια ίση αύξηση τόσο των τρεχουσών περιουσιακών στοιχείων όσο και των τρεχουσών υποχρεώσεων θα μείωνε τον λόγο και, επίσης, μια ίση μείωση των τρεχουσών στοιχείων ενεργητικού και των τρεχουσών υποχρεώσεων θα αύξανε τον λόγο.