Απόσβεση καλής θέλησης (Ορισμός, μέθοδοι) | Συμμετοχές περιοδικών με παράδειγμα

Τι είναι η απόσβεση καλής θέλησης;

Η απόσβεση υπεραξίας αναφέρεται στη διαδικασία κατά την οποία το κόστος της υπεραξίας της εταιρείας δαπανώνται για μια συγκεκριμένη χρονική περίοδο, δηλαδή, υπάρχει μείωση της αξίας της υπεραξίας της εταιρείας με τον τρόπο καταγραφής της χρέωσης περιοδικής απόσβεσης στα βιβλία λογαριασμών.

Με απλά λόγια, η απόσβεση καλής θέλησης σημαίνει διαγραφή της αξίας της καλής θέλησης από τα βιβλία των λογαριασμών ή διανομή του κόστους της υπεραξίας σε διαφορετικά χρόνια. Επειδή η τιμή που εμφανίζεται στα βιβλία λογαριασμού δεν δείχνει την πραγματική αξία. Για να εμφανιστεί η σωστή αξία της καλής θέλησης σε βιβλία λογαριασμών, προκύπτει η ανάγκη απόσβεσης.

- Πριν από το 2001, η Υπεραξία αποσβέστηκε για μέγιστη περίοδο 40 ετών σύμφωνα με το US GAAP. Ωστόσο, δεν αποσβένεται πλέον κάθε οικονομικό έτος. Η υπεραξία θα πρέπει να ελέγχεται κάθε χρόνο για απομείωση και εάν υπάρχει οποιαδήποτε αλλαγή, καταγράφεται στην Κατάσταση Αποτελεσμάτων.

- Από το 2015, οι ιδιωτικές εταιρείες έχουν τη δυνατότητα απόσβεσης για περίοδο 10 ετών, μειώνοντας έτσι το κόστος και την πολυπλοκότητα που συνεπάγεται ο έλεγχος για απομείωση.

- Αυτό συνεπάγεται ότι η απόσβεση υπεραξίας συνεπάγεται μόνο τις ιδιωτικές εταιρείες και οι δημόσιες εταιρείες πρέπει να ελέγχουν την υπεραξία της για απομειώσεις.

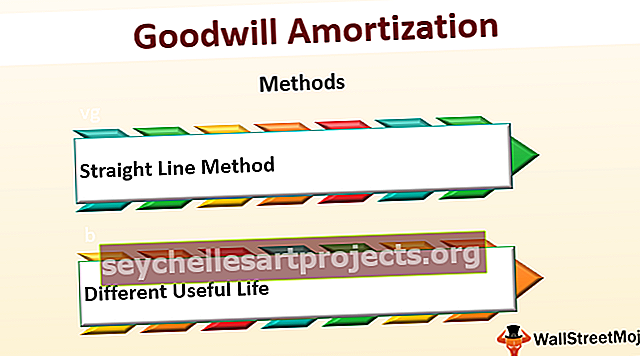

Μέθοδοι απόσβεσης καλής θέλησης

# 1 - Μέθοδος ευθείας γραμμής

Στη μέθοδο ευθείας γραμμής, η απόσβεση κατανέμεται σε διάστημα άνω των 10 ετών (έως και 40 ετών), εκτός εάν η συντομότερη διάρκεια ζωής είναι πιο γνωστή. Κάθε χρόνο ένα ίσο ποσό μεταφέρεται στον λογαριασμό κερδών και ζημιών.

Μεταφορά ποσού σε λογαριασμό αποτελεσμάτων κάθε χρόνο = Ποσό απόσβεσης / Αριθμός ετώνΗ μέθοδος απόσβεσης ευθείας γραμμής είναι η ίδια με τη μέθοδο απόσβεσης ευθείας γραμμής. Αυτή η μέθοδος είναι πολύ απλή στην εφαρμογή. Η λογική πίσω από αυτήν τη μέθοδο είναι ότι τα περιουσιακά στοιχεία λειτουργούν με συνέπεια ή ομοιόμορφα με την πάροδο του χρόνου.

# 2 - Διαφορετική χρήσιμη ζωή

Σε διαφορετική μέθοδο ωφέλιμης απόσβεσης καλής θέσης, κατανείμετε το κόστος του περιουσιακού στοιχείου για έξοδα κατά τη διάρκεια της ωφέλιμης ζωής του Για κάθε οντότητα, η ωφέλιμη ζωή μπορεί να είναι διαφορετική. Κάθε οντότητα έχει την πολιτική της ανάλογα με τη φύση της επιχείρησης.

Ημερολογιακές εγγραφές

Παρακάτω είναι ένα παράδειγμα μιας καταχώρησης ημερολογίου

Παραδείγματα απόσβεσης καλής θέλησης

Ας δούμε μερικά πρακτικά παραδείγματα για να το κατανοήσουμε καλύτερα.

Μπορείτε να πραγματοποιήσετε λήψη αυτού του προτύπου Excel απόσβεσης καλής θέλησης εδώ - Πρότυπο Excel απόσβεσης καλής θέλησηςΠαράδειγμα # 1

Ας υποθέσουμε ότι η εταιρεία BCD σχεδιάζει να αγοράσει την εταιρεία XYZ. Η λογιστική αξία της εταιρείας XYZ είναι 50 εκατομμύρια δολάρια, αλλά η εταιρεία XYZ έχει καλή φήμη στην αγορά για το ότι η εταιρεία BCD μπορεί να πληρώσει περισσότερα από 50 εκατομμύρια δολάρια, στην τελική συμφωνία, η ABC συμφωνεί να πληρώσει 65 εκατομμύρια δολάρια. Υπολογίστε την αξία της απόσβεσης υπεραξίας.

Λύση:

Ο υπολογισμός της καλής θέλησης μπορεί να γίνει ως εξής -

Αξία καλής θέλησης = 65 εκατομμύρια $ - 50 εκατομμύρια $

Αξία καλής θέλησης = 15 εκατομμύρια δολάρια

15 εκατομμύρια δολάρια θα είναι το ποσό υπεραξίας που θα καταγράψει η BCD ως Υπεραξία στα βιβλία του λογαριασμού τους μετά την αγορά του XYZ.

Παράδειγμα # 2

Στο παραπάνω παράδειγμα, 1 μετά από ένα χρόνο η εταιρεία BCD άλλαξε τις δυνατότητες του προϊόντος και τώρα ασχολείται με ένα διαφορετικό προϊόν αυτό το νέο προϊόν δεν είναι τόσο επιτυχημένο όσο το προηγούμενο προϊόν. Ως αποτέλεσμα, η εύλογη αξία της εταιρείας αρχίζει να μειώνεται. Η νέα εύλογη αξία είναι 58 εκατομμύρια δολάρια Η λογιστική αξία είναι 65 εκατομμύρια δολάρια. Υπολογίστε την απώλεια απομείωσης.

Λύση:

Μπορείτε να κάνετε τον υπολογισμό της ζημίας απομείωσης ως εξής -

Ζημία απομείωσης = 65-58

Ζημία απομείωσης = 7 εκατομμύρια δολάρια

Στα βιβλία, η Goodwill καταγράφεται ως 15 εκατομμύρια δολάρια.

Τώρα, αυτό το ποσό της καλής θέλησης θα μειωθεί κατά 7 εκατομμύρια δολάρια.

Παράδειγμα # 3

Η Small Ltd. έχει τα ακόλουθα περιουσιακά στοιχεία και υποχρέωση

Η Big Ltd εξαγοράζει τη Small Ltd και πληρώνει το τίμημα αγοράς ύψους 1300 εκατομμυρίων δολαρίων. Ποια θα είναι η αξία της καλής θέλησης που ο μεγάλος Ltd θα καταγράψει στα βιβλία του μετά την εξαγορά.

- Μετά από 2 χρόνια

- Η εύλογη αξία αυτών των περιουσιακών στοιχείων = 1280 εκατομμύρια δολάρια

- Πώς θα αποσβένεται η καλή θέληση;

- Υπολογίστε το ποσό απόσβεσης με μια ευθεία μέθοδο σε 10 χρόνια;

Λύση:

Ο υπολογισμός του ποσού απόσβεσης σε 10 χρόνια θα είναι -

Καθαρή αξία:

- Καθαρή αξία = Σύνολο περιουσιακών στοιχείων - Σύνολο υποχρεώσεων = (85 + 200 + 450 + 92 + 825 + 150) - (350 + 144 + 65) = 1243

Αξία καλής θέλησης:

- Αξία υπεραξίας = Εξέταση αγοράς - Καθαρή αξία = 1300 - 1243 = 57

Ποσό απόσβεσης:

- Το ποσό απόσβεσης = Βιβλική αξία περιουσιακών στοιχείων - Εύλογη αξία = 1300 - 1280 = 20

Υπεραξία απόσβεσης:

- Η καλή θέληση εμφανίζεται σε βιβλία = 57 $

- Μετά την απόσβεση θα είναι = 57 - 20 = 37 εκατομμύρια $.

Ποσό απόσβεσης σε 10 έτη:

- Ποσό απόσβεσης σε 10 έτη = 20 εκατομμύρια $ / 10 έτη = 2 εκατομμύρια δολάρια

- Κάθε χρόνο έως και 10 χρόνια που διαγράφονται με χρέωση λογαριασμού αποτελεσμάτων.

Μπορείτε να ανατρέξετε στο παραπάνω πρότυπο excel για τον λεπτομερή υπολογισμό της απόσβεσης καλής θέλησης.

Πώς η απόσβεση μειώνει τη φορολογική υποχρέωση μιας οντότητας;

Καθώς χρεώνετε το ποσό απόσβεσης στο λογαριασμό αποτελεσμάτων, το φορολογητέο εισόδημα μειώνεται και η φορολογική υποχρέωση μειώνεται επίσης.συμπέρασμα

- Οι ιδιωτικές εταιρείες μπορούν να επιλέξουν την απόσβεση της καλής θέλησης για περίοδο δέκα ετών με τη μέθοδο της ευθείας γραμμής.

- Αγοράστηκε μόνο εγγραφή καλής θέλησης σε βιβλία λογαριασμών. Αυτο-δημιουργημένη καλή θέληση δεν καταγράφεται σε βιβλία λογαριασμών.

- Η καλή θέληση, η οποία δεν υπάρχει πλέον, πρέπει να διαγραφεί με τη μορφή απόσβεσης.

- Συνθήκες που μπορεί να προκαλέσουν απομείωση της καλής θέλησης είναι ο αυξημένος ανταγωνισμός, μια μεγάλη αλλαγή στη διαχείριση, αλλαγή σε μια σειρά προϊόντων, επιδείνωση των οικονομικών συνθηκών κ.λπ.