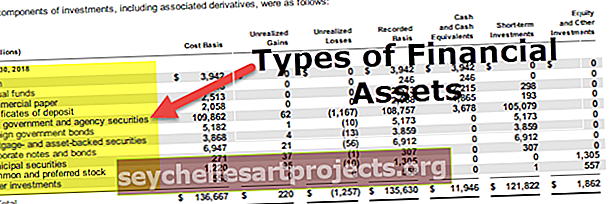

Τύποι χρηματοοικονομικών περιουσιακών στοιχείων | Λίστα 13 κορυφαίων τύπων χρηματοοικονομικών περιουσιακών στοιχείων

Τύποι χρηματοοικονομικών περιουσιακών στοιχείων

Τα χρηματοοικονομικά περιουσιακά στοιχεία μπορούν να οριστούν ως επενδυτικά περιουσιακά στοιχεία των οποίων η αξία προέρχεται από συμβατική αξίωση για το τι αντιπροσωπεύουν. Παρακάτω είναι η λίστα των τύπων χρηματοοικονομικών περιουσιακών στοιχείων -

- Μετρητά και ισοδύναμα μετρητών

- Εισπρακτέοι λογαριασμοί / Απαιτήσεις σημειώσεων

- Σταθερές καταθέσεις

- Μετοχές μετοχών

- Ομολογίες / Ομόλογα

- Προνομιακές Μετοχές

- Αμοιβαία κεφάλαια

- Ενδιαφέροντα σε θυγατρικές, συγγενείς και κοινοπραξίες

- Ασφαλιστικά συμβόλαια

- Δικαιώματα και υποχρεώσεις υπό μίσθωση

- Πληρωμές βάσει μετοχών

- Παράγωγα

- Προγράμματα παροχών σε εργαζομένους

Ένα χρηματοοικονομικό περιουσιακό στοιχείο είναι βασικά ρευστά περιουσιακά στοιχεία που αντλούν την αξία τους από οποιαδήποτε συμβατική απαίτηση και σημαντικούς τύπους των οποίων περιλαμβάνουν Πιστοποιητικό Κατάθεσης, ομόλογα, μετοχές, Μετρητά ή ισοδύναμα μετρητών, Δάνεια & Απαιτήσεις, Τραπεζικές Καταθέσεις και παράγωγα κ.λπ.

Είδη λεπτομερειών τύπων χρηματοοικονομικών περιουσιακών στοιχείων

Σε αυτό το άρθρο, μαθαίνουμε λεπτομερώς για διαφορετικούς τύπους χρηματοοικονομικών περιουσιακών στοιχείων.

# 1 - Μετρητά και ισοδύναμα μετρητών

Τα μετρητά και τα ταμειακά ισοδύναμα είναι ένας τύπος χρηματοοικονομικού περιουσιακού στοιχείου που περιλαμβάνει μετρητά, επιταγές και χρήματα διαθέσιμα σε τραπεζικούς λογαριασμούς και επενδυτικά χρεόγραφα, τα οποία είναι βραχυπρόθεσμα και εύκολα μετατρέπονται σε μετρητά με υψηλότερη πιστωτική ποιότητα. Τα ταμειακά ισοδύναμα είναι πολύ ρευστά περιουσιακά στοιχεία ενώ παράγουν έσοδα κατά τη βραχυπρόθεσμη περίοδο. Οι λογαριασμοί δημοσίου των ΗΠΑ, το εμπορικό χαρτί υψηλής ποιότητας, οι εμπορεύσιμοι τίτλοι, τα κεφάλαια της χρηματαγοράς και τα βραχυπρόθεσμα εμπορικά ομόλογα είναι πολύ ρευστά περιουσιακά στοιχεία.

# 2 - Απαιτήσεις λογαριασμών / Απαιτήσεις σημειώσεων

Οι εταιρείες ακολουθούν την έννοια του δεδουλευμένου και συχνά πωλούν στους πελάτες τους με πίστωση. Το ποσό που θα ληφθεί από πελάτες ονομάζεται Λογαριασμοί Εισπρακτέοι μετά από προσαρμογή για επισφαλείς χρεώσεις. Επίσης δημιουργεί τόκους εάν η πληρωμή δεν πραγματοποιηθεί εντός των πιστωτικών ημερών.

# 3 - Σταθερές καταθέσεις

Μια διευκόλυνση πάγιας κατάθεσης είναι μια υπηρεσία που παρέχεται στον καταθέτη για να ενδιαφερθεί μαζί με το κύριο ποσό κατά την ημερομηνία λήξης. Παράδειγμα: Ο καταθέτης πραγματοποιεί FD 100.000 $ με απλό επιτόκιο τράπεζας @ 8% για 1 έτος. Κατά την ημερομηνία λήξης, ο καταθέτης θα λάβει 100.000 $ και 8000 $ τόκους.

# 4 - Μετοχές μετοχών

Ένας μέτοχος μετοχών είναι ένας κλασματικός κάτοχος που αναλαμβάνει τον μέγιστο κίνδυνο που σχετίζεται με την επιχειρηματική επιχείρηση που επενδύεται. Οι μετοχές μετοχών είναι ένας τύπος χρηματοοικονομικών περιουσιακών στοιχείων που δίνουν στους ιδιοκτήτες το δικαίωμα ψήφου, το δικαίωμα λήψης μερισμάτων, το δικαίωμα στην ανατίμηση κεφαλαίου των μετοχών που διατηρούνται, κ.λπ. Ωστόσο, σε περίπτωση εκκαθάρισης, οι μέτοχοι μετοχών έχουν την τελευταία απαίτηση για περιουσιακά στοιχεία και ενδέχεται / ενδέχεται να μην λάβουν τίποτα.

# 5 - Ομολογίες / Ομόλογα

Τα ομόλογα / ομόλογα είναι ένας τύπος χρηματοοικονομικού περιουσιακού στοιχείου που εκδίδεται από μια εταιρεία που δίνει στους κατόχους του το δικαίωμα να λαμβάνουν τακτικές πληρωμές τόκων σε μια καθορισμένη ημερομηνία μαζί με την κύρια αποπληρωμή κατά τη λήξη. Σε αντίθεση με το μέρισμα επί των μετοχών, οι πληρωμές τόκων επί χρεογράφων είναι υποχρεωτικές ακόμη και αν η εταιρεία κάνει ζημιά. Κατά την εκκαθάριση, αυτοί οι κάτοχοι μέσων έχουν προτίμηση έναντι των μετόχων και των προνομιούχων μετόχων.

# 6 - Μετοχές προτίμησης

Προνομιούχοι μέτοχοι είναι οι κάτοχοι προνομιούχων μετοχών, οι οποίες δίνουν στους κατόχους το δικαίωμα να λαμβάνουν μερίσματα. Ωστόσο, δεν έχουν κανένα δικαίωμα ψήφου. Παρόμοια με τα ομόλογα, αυτοί οι κάτοχοι λαμβάνουν ένα σταθερό ποσοστό μερίσματος, είτε ο οργανισμός κερδίζει κέρδος είτε υφίσταται ζημία. Σε περίπτωση εκκαθάρισης, οι προνομιούχοι μέτοχοι έχουν την απαίτησή τους για περιουσιακά στοιχεία νωρίτερα από τους μετόχους μετοχών αλλά αργότερα σε ομόλογα και ομολογιούχους.

# 7 - Αμοιβαία Κεφάλαια

Τα αμοιβαία κεφάλαια συλλέγουν χρήματα από μικρούς επενδυτές και επενδύουν τέτοια χρήματα που συλλέγονται σε χρηματοπιστωτικές αγορές, συμπεριλαμβανομένης της αγοράς μετοχών, εμπορευμάτων και αγοράς χρέους. Ο κάτοχος του αμοιβαίου κεφαλαίου λαμβάνει μονάδες σε αντάλλαγμα για την επένδυσή τους, η οποία αγοράζεται και πωλείται στην αγορά με βάση την τιμή της αγοράς. Η απόδοση της επένδυσης είναι απλώς το άθροισμα της αύξησης κεφαλαίου και τυχόν εσόδων που προκύπτουν από το αρχικό ποσό της επένδυσης. Ταυτόχρονα, η εύλογη αξία των μεριδίων μπορεί να μειωθεί, πράγμα που αποτελεί ζημία για τον κάτοχο της μονάδας.

# 8 - Ενδιαφέροντα σε θυγατρικές, συγγενείς και κοινοπραξίες

Μια εταιρεία της οποίας ποσοστό άνω του 50% ελέγχεται από άλλη εταιρεία (μητρική εταιρεία) είναι θυγατρική. Μια μητρική εταιρεία θα ενοποιεί χρηματοοικονομικά από τις δικές της δραστηριότητες και θα περιλαμβάνει δραστηριότητες των θυγατρικών της και θα τις μεταφέρει στις δικές της ενοποιημένες οικονομικές καταστάσεις. Μια θυγατρική παρέχει στη μητρική μερίσματα και μερίδιο των κερδών.

Κοινοπραξία είναι μια συμφωνία βάσει της οποίας τα μέρη που έχουν από κοινού έλεγχο των δικαιωμάτων για καθαρά περιουσιακά στοιχεία του διακανονισμού. Συγγενής εταιρεία είναι μια οντότητα στην οποία ο επενδυτής κατέχει (20%) ή περισσότερο της ψήφου (σημαντική επιρροή). Σε αντίθεση με μια θυγατρική, η Εταιρεία Επενδυτών δεν ενοποιεί τα οικονομικά της συγγενούς εταιρείας αλλά καταγράφει την αξία της συνδεδεμένης εταιρείας ως επένδυση στον ισολογισμό της. Το μερίδιο των κερδών που κερδίζει η συγγενής / κοινοπραξία μοιράζεται και καταγράφεται στα βιβλία Investor.

# 9 - Ασφαλιστήρια συμβόλαια

Με βάση το ΔΠΧΑ 17, τα συμβόλαια βάσει των οποίων ένα μέρος (εκδότης) αποδέχεται σημαντικό ασφαλιστικό κίνδυνο και συμφωνεί να αποζημιώσει το άλλο μέρος (ασφαλισμένος) εάν ένα συγκεκριμένο αβέβαιο μελλοντικό συμβάν το οποίο είναι επίσης ασφαλισμένο συμβάν, επηρεάζει δυσμενώς τον ασφαλισμένο, είναι ασφαλιστήρια συμβόλαια. Ως εκ τούτου, η αξία της σύμβασης προέρχεται από τους κινδύνους που καλύπτει η πολιτική.

Τα ασφαλιστήρια συμβόλαια ζωής πληρώνουν τον κάτοχο ασφάλισης κατά τη λήξη και είναι χρηματοοικονομικά περιουσιακά στοιχεία κατά τη στιγμή της λήξης. Αυτές οι πολιτικές πληρώνουν το ποσό λήξης της πολιτικής.

# 10 - Δικαιώματα και υποχρεώσεις υπό μίσθωση

Η μίσθωση είναι μια σύμβαση βάσει της οποίας ένα μέρος επιτρέπει σε άλλο μέρος να χρησιμοποιήσει την ιδιοκτησία για συγκεκριμένο χρονικό διάστημα σε αντάλλαγμα για μια περιοδική πληρωμή. Τέτοιες απαιτήσεις είναι χρηματοοικονομικά περιουσιακά στοιχεία καθώς δημιουργεί ένα περιουσιακό στοιχείο στην εταιρεία για τα περιουσιακά στοιχεία που χρησιμοποιούνται από άλλο μέρος.

# 11 - Πληρωμές βάσει μεριδίων

Οι ρυθμίσεις πληρωμής βάσει μετοχών πραγματοποιούνται μεταξύ μιας οντότητας και ενός άλλου μέρους που επιτρέπει στο άλλο μέρος να λαμβάνει μετρητά βάσει της αξίας των συμμετοχικών τίτλων της οντότητας, συμπεριλαμβανομένων των μετοχών και των μετοχών. Παράδειγμα: μια οικονομική οντότητα αποκτά συγκεκριμένα περιουσιακά στοιχεία σε αντάλλαγμα μετοχικών τίτλων αυτής της οντότητας

# 12 - Παράγωγα

Τα παράγωγα είναι συμβόλαια των οποίων η αξία προέρχεται από τα υποκείμενα περιουσιακά στοιχεία που χρησιμοποιούνται για αντιστάθμιση, κερδοσκοπία, ευκαιρίες arbitrage κ.λπ. Τα κοινά παράγωγα περιλαμβάνουν συμβόλαια μελλοντικής εκπλήρωσης, δικαιώματα προαίρεσης και ανταλλαγές.

# 13 - Σχέδια παροχών σε εργαζομένους

Ένα πρόγραμμα καθορισμένων παροχών είναι ένα πρόγραμμα παροχών μετά την έξοδο από την υπηρεσία που ορίζεται σύμφωνα με το ΔΛΠ 19 σύμφωνα με το οποίο μια οικονομική οντότητα χρησιμοποιεί μια αναλογιστική τεχνική, δηλαδή τη μέθοδο της προβλεπόμενης μονάδας πίστωσης για να εκτιμήσει το συνολικό κόστος για την οντότητα για τις παροχές που έχουν κερδίσει οι εργαζόμενοι σε αντάλλαγμα για την υπηρεσία τους στις τρέχουσες και τις προηγούμενες περιόδους. Επιπλέον, η μέθοδος προεξοφλεί τα υπολογιζόμενα οφέλη στην παρούσα αξία τους, αφαιρεί την εύλογη αξία των περιουσιακών στοιχείων του προγράμματος από εκείνη της υποχρέωσης καθορισμένων παροχών, προσδιορίζει το έλλειμμα ή το πλεόνασμα, και τέλος καθορίζει το ποσό που πρέπει να αναγνωριστεί στα αποτελέσματα και στα λοιπά συνολικά έσοδα.