Μικτό κόστος (Ορισμός, Παράδειγμα) | Πώς να υπολογίσετε το μικτό κόστος;

Ορισμός μικτού κόστους

Το μικτό κόστος είναι το συνολικό κόστος που έχει το συνδυασμό δύο τύπων κόστους, δηλαδή σταθερό κόστος και μεταβλητό κόστος και συνεπώς υπονοεί ότι ένα μέρος αυτού του κόστους δεν αλλάζει (σταθερό κόστος) με αλλαγές στον όγκο παραγωγής, ωστόσο, το άλλο μέρος (μεταβλητό κόστος) αλλάζει με τον όγκο της παραγόμενης ποσότητας. Αυτά τα κόστη αναφέρονται επίσης ως ημι-μεταβλητά κόστη.

Είναι ζωτικής σημασίας για κάθε εταιρεία να έχει την κατάλληλη κατανόηση του συνδυασμού αυτών των διαφορετικών στοιχείων του κόστους, καθώς με τη βοήθεια αυτού, μπορεί κανείς να προβλέψει πώς θα αλλάξει το κόστος στα διάφορα επίπεδα της δραστηριότητας.

Όπως, θα μπορούσε να υπάρξει μια κατάσταση όταν δεν υπάρχει δραστηριότητα παραγωγής στην εταιρεία. Ωστόσο, θα μπορούσε να υπάρχει κάποιο μέρος του μικτού κόστους. Αυτό συμβαίνει επειδή η εταιρεία πρέπει να επιβαρυνθεί με το σταθερό κόστος, παρόλο που δεν υπάρχει δραστηριότητα. Εκτός από το σταθερό κόστος, το μεταβλητό κόστος θα υπάρχει σε περίπτωση που η εταιρεία έχει κάποια δραστηριότητα και θα αυξηθεί με την αύξηση του επιπέδου δραστηριότητας.

Συστατικά μικτού κόστους

Αποτελείται από δύο συστατικά που περιλαμβάνουν τα ακόλουθα:

- Fixed Component - Το σταθερό στοιχείο περιλαμβάνει όλα αυτά τα κόστη, το σύνολο των οποίων δεν αλλάζει όταν αλλάζει ο όγκος της δραστηριότητας.

- Μεταβλητή συνιστώσα - Το μεταβλητό στοιχείο περιλαμβάνει όλα αυτά τα κόστη, το σύνολο αυτής της αλλαγής όταν αλλάζει ο όγκος της δραστηριότητας. Η διαφορά στο κόστος θα είναι ανάλογη με τη μεταβολή στο ποσό της δραστηριότητας.

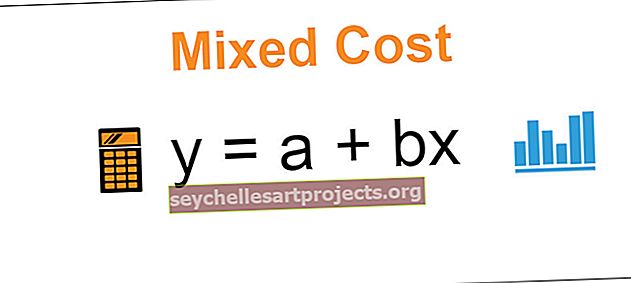

Τύπος μικτού κόστους

y = a + bx

που

- y είναι ο τύπος συνολικού μικτού κόστους

- a είναι σταθερό κόστος κατά τη διάρκεια της περιόδου

- b είναι μια μεταβλητή τιμή που υπολογίζεται ανά μονάδα της δραστηριότητας

- x είναι ο αριθμός των μονάδων της δραστηριότητας

Παράδειγμα μικτού κόστους

Υπάρχει μια εταιρεία XYZ ltd που κατασκευάζει τα ενδύματα. Για την παραγωγή των ενδυμάτων, η εταιρεία πρέπει να επιβαρυνθεί με το σταθερό κόστος που θα παραμείνει το ίδιο χωρίς καμία επίδραση του αριθμού των μονάδων που παράγονται και του μεταβλητού κόστους, το οποίο θα αυξηθεί με την αύξηση του επιπέδου παραγωγής της εταιρείας. Το συνολικό κόστος παραγωγής των ενδυμάτων είναι το μεικτό κόστος για την εταιρεία καθώς έχει τόσο σταθερό κόστος όσο και στοιχεία μεταβλητού κόστους.

Κατά το μήνα Ιούνιο-2019, το συνολικό σταθερό κόστος της εταιρείας, το οποίο περιλαμβάνει ενοίκιο, αποσβέσεις, μισθούς και έξοδα κοινής ωφέλειας, ανέρχεται σε 100.000 $. Το μεταβλητό κόστος ανά μονάδα κατά την ίδια περίοδο ανέρχεται σε 10 $ ανά μονάδα και ο αριθμός των παραγόμενων μονάδων είναι 50.000. Υπολογίστε το Μικτό Κόστος της εταιρείας κατά τη διάρκεια της περιόδου.

Λύση

Ένα μικτό κόστος μπορεί να εκφραστεί χρησιμοποιώντας τον παρακάτω αλγεβρικό τύπο

y = a + bx, όπου:

- a είναι σταθερό κόστος κατά την περίοδο = 100.000 $

- b είναι μεταβλητό ποσοστό που υπολογίζεται ανά μονάδα της δραστηριότητας = 10 $ ανά μονάδα

- x είναι ο αριθμός των μονάδων της δραστηριότητας = 50.000 μονάδες

Τώρα,

- Τύπος μικτού κόστους = 100.000 $ + 10 $ 50.000

- y = 100.000 $ + 500.000 $

- y = 600.000 $

Πλεονεκτήματα

- Είναι ζωτικής σημασίας και απαραίτητο για κάθε επιχείρηση να έχει τη σωστή διακλάδωση του συνολικού κόστους μεταξύ του σταθερού κόστους και του μεταβλητού κόστους κατά τη διάρκεια κάθε περιόδου ανάλογα με το επίπεδο παραγωγής της. Αυτή η σωστή μέτρηση του σταθερού κόστους και του μεταβλητού κόστους βοηθά την εταιρεία να έχει ένα κατάλληλο σύστημα κοστολόγησης και τον κατάλληλο προϋπολογισμό. Εάν αυτό δεν υπάρχει, τότε η διοίκηση της εταιρείας δεν θα μπορούσε επίσης να λάβει τη σωστή απόφαση για το μέλλον.

- Εάν υπάρχει σωστή κατανόηση του συνδυασμού διαφορετικών στοιχείων του μικτού κόστους, τότε με τη βοήθεια αυτού, μπορεί κανείς να προβλέψει ότι πώς θα αλλάξει το κόστος στα διαφορετικά επίπεδα της δραστηριότητας και οι αποφάσεις μπορούν να ληφθούν ανάλογα.

Μειονεκτήματα

- Μερικά από τα κόστη είναι εκεί, τα οποία καθορίζονται σε ορισμένα επίπεδα παραγωγής αλλά τείνουν να διαφέρουν ως προς τις αλλαγές εξόδου.

- Ένα άλλο πρόβλημα που η εταιρεία μπορεί να αντιμετωπίσει πολλές φορές έρχεται όταν κάποιο κόστος καταβάλλεται στον ίδιο προμηθευτή που έχει σταθερή και μεταβλητή διακλάδωση στοιχείων της οποίας μπορεί να μην είναι εμφανές από το τιμολόγιο του προμηθευτή. Ο διαχωρισμός του κόστους μεταξύ του σταθερού και της μεταβλητής γίνεται δύσκολος για την εταιρεία, οπότε απαιτείται από την εταιρεία μια κατάλληλη μέθοδος για τον διαχωρισμό της.

Σημαντικά σημεία

- Στην περίπτωση του μικτού κόστους, ορισμένα από τα στοιχεία συμπεριφέρονται σαν σταθερό κόστος, ενώ άλλα συμπεριφέρονται όπως το μεταβλητό κόστος. Το σταθερό στοιχείο είναι το κόστος που δεν αλλάζει όταν αλλάζει ο όγκος της δραστηριότητας, ενώ η μεταβλητή είναι όλα αυτά τα κόστη που ποικίλλουν ανάλογα με το μέγεθος της δραστηριότητας.

- Είναι απαραίτητο για κάθε επιχείρηση να έχει τη σωστή διακλάδωση του συνολικού κόστους μεταξύ του σταθερού κόστους και του μεταβλητού κόστους, καθώς βοηθά στην ύπαρξη ενός κατάλληλου συστήματος κοστολόγησης και του κατάλληλου προϋπολογισμού στην εταιρεία.

συμπέρασμα

Το μικτό κόστος είναι το κόστος που αλλάζει με μια αλλαγή στον όγκο παραγωγής της εταιρείας όπως το μεταβλητό κόστος και το ίδιο δεν μπορεί να εξαλειφθεί εξ ολοκλήρου από το συνολικό κόστος της εταιρείας όπως το σταθερό κόστος. Συχνά συνδέονται με την παραγωγή ή την παραγωγή. Όταν η χρήση αντικειμένων με μικτό κόστος αυξάνεται, τότε το σταθερό στοιχείο θα παραμείνει το ίδιο, ενώ το μεταβλητό κόστος θα αυξηθεί με τέτοια αύξηση κόστους. Η σωστή διακλάδωση του συνολικού κόστους μεταξύ του σταθερού κόστους και του μεταβλητού κόστους βοηθά τη διοίκηση της εταιρείας να λαμβάνει καλύτερες αποφάσεις για το μέλλον της εταιρείας.