Οριακό κόστος κεφαλαίου (Ορισμός, τύπος) | Υπολογισμός και παραδείγματα

Τι είναι το οριακό κόστος κεφαλαίου;

Το οριακό κόστος κεφαλαίου είναι το συνολικό συνδυασμένο κόστος χρέους, ιδίων κεφαλαίων και προτιμήσεων, λαμβάνοντας υπόψη τα αντίστοιχα βάρη τους στο συνολικό κεφάλαιο της εταιρείας όπου το κόστος αυτό σημαίνει το κόστος αύξησης τυχόν πρόσθετου κεφαλαίου για τον οργανισμό που βοηθά στην ανάλυση διαφόρων εναλλακτικών λύσεων. χρηματοδότησης καθώς και τη λήψη αποφάσεων.

Τύπος

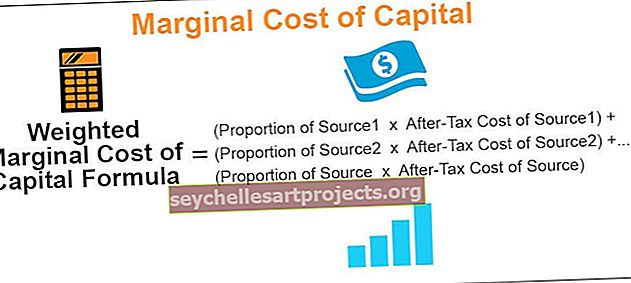

Οριακό Κόστος Κεφαλαίου = Κόστος Κεφαλαίου Πηγής Νέου Κεφαλαίου που ΑυξήθηκεΤο σταθμισμένο οριακό κόστος κεφαλαίου Τύπος = Υπολογίζεται σε περίπτωση που τα νέα κεφάλαια αντλούνται από περισσότερες από μία πηγές και υπολογίζεται ως εξής:

Σταθμισμένο οριακό κόστος κεφαλαίου = (Ποσοστό πηγής 1 * Κόστος μετά τη φορολογία της πηγής 1 ) + (Ποσοστό πηγής 2 * Κόστος μετά τη φορολογία της πηγής 2 ) +…. + (Ποσοστό πηγής * Κόστος μετά τη φορολογία της πηγής )

Παραδείγματα

Μπορείτε να κάνετε λήψη αυτού του προτύπου Marginal Cost of Capital Excel - Marginal Cost of Capital Excel TemplateΠαράδειγμα # 1

Η παρούσα κεφαλαιακή διάρθρωση της εταιρείας διαθέτει κεφάλαια από τρεις διαφορετικές πηγές, δηλαδή, ίδια κεφάλαια, προνομιούχο μετοχικό κεφάλαιο και χρέος. Τώρα η εταιρεία θέλει να επεκτείνει την τρέχουσα δραστηριότητά της και για αυτόν τον σκοπό, θέλει να συγκεντρώσει τα χρήματα των 100.000 $. Η εταιρεία αποφάσισε να αντλήσει κεφάλαιο εκδίδοντας ίδια κεφάλαια στην αγορά, καθώς σύμφωνα με την παρούσα κατάσταση μιας εταιρείας, είναι πιο εφικτό για την εταιρεία να συγκεντρώσει κεφάλαια μέσω της έκδοσης ιδίων κεφαλαίων παρά του χρεωστικού ή προνομιούχου μετοχικού κεφαλαίου. Το κόστος έκδοσης ιδίων κεφαλαίων είναι 10%. Ποιο είναι το οριακό κόστος κεφαλαίου;

Λύση:

Είναι το κόστος συγκέντρωσης ενός πρόσθετου δολαρίου ενός αμοιβαίου κεφαλαίου μέσω της καθαρής θέσης, του χρέους κ.λπ. έτσι το οριακό κόστος κεφαλαίου της συγκέντρωσης νέων κεφαλαίων για την εταιρεία θα είναι 10%.

Παράδειγμα # 2

Η εταιρεία έχει μια κεφαλαιακή διάρθρωση και το κόστος μετά τον φόρο όπως αναφέρεται παρακάτω από διάφορες πηγές κεφαλαίων.

Η εταιρεία θέλει να αυξήσει περαιτέρω το κεφάλαιο των 800.000 δολαρίων καθώς σχεδιάζει να επεκτείνει το έργο της. Ακολουθούν οι λεπτομέρειες των πηγών από τις οποίες αντλείται το κεφάλαιο. Το κόστος μετά το φόρο του χρέους θα παραμείνει το ίδιο με αυτό που υπάρχει στην υφιστάμενη δομή. Υπολογίστε το οριακό κόστος κεφαλαίου της εταιρείας.

Λύση:

Υπολογισμός του σταθμισμένου οριακού κόστους του κεφαλαίου:

WMCC = (50% * 13%) + (25% * 10%) + (25% * 8%)

WMCC = 6,50% + 2,50% + 2,00%

WMCC = 11%

Έτσι, το σταθμισμένο οριακό κόστος του κεφαλαίου άντλησης νέων κεφαλαίων είναι 11%.

Ανατρέξτε στο δεδομένο πρότυπο excel παραπάνω για λεπτομερή υπολογισμό.

Πλεονεκτήματα

Μερικά από τα πλεονεκτήματα είναι τα εξής:

- Στοχεύει στην αλλαγή του συνολικού κόστους κεφαλαίου λόγω της αύξησης ενός ακόμη δολαρίου του ταμείου.

- Βοηθά στη λήψη αποφάσεων εάν θα αντλήσουν ή όχι περισσότερα κεφάλαια για επέκταση επιχειρήσεων ή νέα έργα, μειώνοντας τις μελλοντικές ταμειακές ροές με ένα νέο κόστος κεφαλαίου.

- Βοηθά στον καθορισμό του τι σημαίνει τα νέα κεφάλαια που θα συγκεντρωθούν και σε ποιο ποσοστό.

Μειονεκτήματα

Μερικά από τα μειονεκτήματα είναι τα εξής:

- Αγνοεί τις μακροπρόθεσμες επιπτώσεις της συγκέντρωσης νέου ταμείου.

- Δεν στοχεύει στη μεγιστοποίηση του πλούτου των μετόχων σε αντίθεση με το μέσο σταθμικό κόστος κεφαλαίου.

- Αυτή η ιδέα δεν μπορεί να εφαρμοστεί σε μια νέα εταιρεία.

Σημαντικά σημεία

Το οριακό κόστος κεφαλαίου είναι το κόστος συγκέντρωσης ενός επιπλέον δολαρίου ενός αμοιβαίου κεφαλαίου μέσω της καθαρής θέσης, του χρέους κ.λπ. Είναι το συνδυασμένο ποσοστό απόδοσης που απαιτείται από τους κατόχους και τους μετόχους για τη χρηματοδότηση πρόσθετων κεφαλαίων της εταιρείας.

Το οριακό κόστος του κεφαλαίου θα αυξηθεί στις πλάκες και όχι γραμμικά γιατί η εταιρεία μπορεί να αποφασίσει να χρηματοδοτήσει ένα καθορισμένο τμήμα της νέας επένδυσης επανεπενδύοντας τα κέρδη ή αυξάνοντας την πλειοψηφία με χρέος ή / και προνομιούχο μερίδιο έτσι ώστε να μπορεί να διατηρήσει τον στόχο κεφαλαιακή δομή. Αυτό που πρέπει να σημειωθεί ότι η επανεπένδυση των κερδών μπορεί να γίνει χωρίς να παρεμποδίζεται το κόστος των ιδίων κεφαλαίων. Όμως, καθώς και όταν το προτεινόμενο κεφάλαιο υπερβαίνει το ενοποιημένο ποσό των διακρατούμενων κερδών και του χρέους ή / και των προτιμώμενων αποθεμάτων που αυξάνονται για τη διατήρηση της στοχευόμενης κεφαλαιακής δομής, το κόστος του κεφαλαίου θα αυξηθεί επίσης.συμπέρασμα

Είναι το σταθμισμένο μέσο κόστος της νέας προτεινόμενης χρηματοδότησης κεφαλαίου που υπολογίζεται χρησιμοποιώντας τα αντίστοιχα βάρη τους. Το οριακό βάρος υποδηλώνει το βάρος αυτής της πρόσθετης πηγής κεφαλαίων σε ολόκληρη την προτεινόμενη χρηματοδότηση. Σε περίπτωση που οποιαδήποτε εταιρεία αποφασίσει να αντλήσει πρόσθετο κεφάλαιο μέσω διαφόρων πηγών μέσω των οποίων έχει ήδη γίνει χρηματοδότηση νωρίτερα και η πρόσθετη συγκέντρωση του κεφαλαίου θα είναι στην ίδια αναλογία με εκείνη που υπήρχε προηγουμένως, το οριακό κόστος κεφαλαίου θα είναι ίδιο με αυτό του σταθμισμένου μέσου κόστους κεφαλαίου.

Αλλά στο πραγματικό σενάριο, ενδέχεται να συγκεντρωθούν πρόσθετα κεφάλαια με κάποια διαφορετικά στοιχεία και / ή σε κάποια διαφορετικά βάρη. Σε αυτό, το οριακό κόστος κεφαλαίου δεν θα είναι ίσο με το σταθμισμένο μέσο κόστος κεφαλαίου.