Μονάδα μεθόδου απόσβεσης παραγωγής (τύπος, παραδείγματα)

Ορισμός μονάδας παραγωγής απόσβεσης

Η μονάδα απόσβεσης παραγωγής, που ονομάζεται επίσης μέθοδος δραστηριότητας, υπολογίζει την απόσβεση με βάση τη μονάδα παραγωγής και αγνοεί το πέρασμα του χρόνου κατά τη διάρκεια της ωφέλιμης ζωής ενός περιουσιακού στοιχείου, με άλλα λόγια, η μονάδα απόσβεσης της παραγωγής είναι άμεσα ανάλογη με την παραγωγή. Χρησιμοποιείται κυρίως στον μεταποιητικό τομέα.

Η αξία του ίδιου στοιχείου ενδέχεται να διαφέρει λόγω της χρήσης του. Για παράδειγμα, ένα στοιχείο X παράγει 10 μονάδες, και ένα άλλο στοιχείο Y παράγει 20 μονάδες, και τα δύο είναι το ίδιο περιουσιακό στοιχείο, αλλά η απόσβεση του Υ θα είναι υψηλότερη σε σύγκριση με το στοιχείο ενεργητικού Χ, επειδή παράγονται περισσότερες μονάδες.

Τύπος μονάδας παραγωγής απόσβεσης

Θα διαχωρίσουμε τον τύπο μονάδας παραγωγής απόσβεσης σε δύο μέρη για να το κατανοήσουμε καλύτερα.

Βήμα 1: Ο τύπος απόσβεσης ανά μονάδα απεικονίζεται ως εξής,

Απόσβεση ανά μονάδα = (Κόστος - αξία διάσωσης) / συνολική εκτιμώμενη μονάδα παραγωγήςΒήμα 2: Ο τύπος δαπανών απόσβεσης παρουσιάζεται όπως παρακάτω,

Έξοδα απόσβεσης = Ποσοστό απόσβεσης ανά μονάδα × Μονάδα που παράγεται σε ένα συγκεκριμένο έτος.

Κόστος: Περιλαμβάνει τιμή αγοράς, εγκατάσταση, χρέωση παράδοσης, τυχόν έξοδα.

Value Salvage: είναι η αξία που θα λάβετε στο τέλος της διάρκειας ζωής ενός περιουσιακού στοιχείου.

Εκτιμώμενη μονάδα παραγωγής: Είναι βασικά μια εκτίμηση της μονάδας που παράγεται από το περιουσιακό στοιχείο κατά τη διάρκεια της ωφέλιμης ζωής του.

Παράδειγμα μεθόδου απόσβεσης μονάδας παραγωγής

Ας συζητήσουμε ένα παράδειγμα μιας μεθόδου απόσβεσης μονάδας παραγωγής.

Μπορείτε να πραγματοποιήσετε λήψη αυτού του προτύπου μονάδας παραγωγής απόσβεσης Excel εδώ - Πρότυπο μονάδας αποσβέσεων παραγωγής ExcelΑς υποθέσουμε ότι ένα στοιχείο του περιουσιακού στοιχείου που αποκτήθηκε στις 5 Ιανουαρίου στο κόστος των 50000 $ έχει εκτιμήσει τη χρήση των 20000 ωρών. Κατά το πρώτο έτος, ο εν λόγω εξοπλισμός χρησιμοποίησε 4000 ώρες. Η εκτιμώμενη αξία διάσωσης είναι 4000 $.

Λύση:

Βήμα 1: Πρώτον, πρέπει να υπολογίσουμε το ποσοστό απόσβεσης ανά μονάδα. ο υπολογισμός θα γίνει όπως παρακάτω.

- Απόσβεση ανά μονάδα = (50000 $ - 4000 $) / 20000 ώρες

- Τιμή ανά μονάδα = 2,3 $ ανά ώρα

Βήμα 2: Στη συνέχεια, πρέπει να υπολογίσουμε τις αποσβέσεις για το συγκεκριμένο έτος με βάση το ποσοστό απόσβεσης ανά ώρα. ο υπολογισμός θα γίνει όπως παρακάτω.

- Έξοδα απόσβεσης = 4000 ώρες × 2,3 ανά ώρα

- Έξοδα απόσβεσης (Συνολική απόσβεση) = 9200 $

- Αξία περιουσιακού στοιχείου μετά την απόσβεση = (50000 $ - 9200 $) = 40800 $

- Ας υποθέσουμε ότι στο 2ο έτος ο εν λόγω εξοπλισμός χρησιμοποιήθηκε 8000 ώρες τότε το ποσό απόσβεσης θα είναι -

- Συνολική απόσβεση = 8000 ώρες × 2,3 ανά ώρα = 18400 $

- Αξία περιουσιακού στοιχείου μετά την απόσβεση = (40800 $ - 18400 $) = 22400 $

- Όπως μπορούμε να δούμε, το ποσό απόσβεσης αυξάνεται λόγω της αύξησης της μονάδας παραγωγής.

Αλλαγή στη μέθοδο της μονάδας απόσβεσης παραγωγής

- Σύμφωνα με το παλιό λογιστικό πρότυπο, η αλλαγή στη μέθοδο απόσβεσης αντιμετωπίζεται ως αλλαγή στη λογιστική πολιτική και οι αποσβέσεις χρεώνονται αναδρομικά.

- Σύμφωνα με το νέο λογιστικό πρότυπο, η αλλαγή στη μέθοδο απόσβεσης θα αντιμετωπίζεται ως αλλαγή στη λογιστική εκτίμηση και την επιβάρυνση απόσβεσης μελλοντικά κατά τη διάρκεια της ωφέλιμης ζωής ενός περιουσιακού στοιχείου.

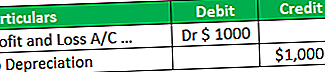

- Η διαφορά που προκύπτει λόγω αλλαγής στη μονάδα μεθόδου παραγωγής χρεώνεται στα κέρδη και ζημίες a / c. Ας υποθέσουμε ότι σύμφωνα με την παλιά μέθοδο, το ποσό απόσβεσης είναι $ 1000, αλλά σύμφωνα με τη νέα μέθοδο, το ποσό απόσβεσης είναι 2000.

- Σε αυτήν την περίπτωση, προκύπτει επιπλέον απόσβεση λόγω αλλαγής σε μια νέα μέθοδο και θα χρεώσουμε ($ 2000- $ 1000) επιπλέον $ 1000 για κέρδη και ζημίες a / c.

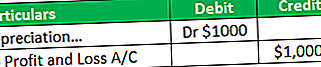

- Ας υποθέσουμε ότι, σύμφωνα με την παλιά μέθοδο, το ποσό απόσβεσης είναι $ 4000, αλλά ως νέο ποσό απόσβεσης μεθόδου είναι $ 3000. Σε αυτήν την περίπτωση ($ 4000 - $ 3000), 1000 $ θα πιστωθούν στο κέρδος και τη ζημία a / c.

Πλεονεκτήματα της μεθόδου της μονάδας απόσβεσης παραγωγής

Τα διαφορετικά πλεονεκτήματα που σχετίζονται με τη μέθοδο απόσβεσης της μονάδας παραγωγής είναι τα εξής:

- Χρεώνεται με βάση τη χρήση του περιουσιακού στοιχείου και αποφεύγει τη χρέωση περιττών αποσβέσεων. Για παράδειγμα, τα μηχανήματα παρήγαγαν 5000 μονάδες σε 340 ημέρες. Σύμφωνα με αυτήν τη μέθοδο, η απόσβεση θα χρεώνεται με βάση 5000 μονάδες, οι οποίες για 340 ημέρες αντί για ολόκληρο το έτος, συνεπώς παρέχουν αντίστοιχα έσοδα και κόστος.

- Είναι ωφέλιμο για τον καθορισμό της αποτελεσματικότητας ενός περιουσιακού στοιχείου.

- Σύμφωνα με αυτήν τη μέθοδο, το κόστος, δηλαδή, η απόσβεση ταιριάζει με τα έσοδα, δηλαδή την παραγωγή.

- Σύμφωνα με αυτήν τη μέθοδο, η επιχείρηση μπορεί να παρακολουθεί με μεγαλύτερη ακρίβεια τα κέρδη και τις ζημίες τους σε σύγκριση με τη σταθερή μέθοδο. Για παράδειγμα, 1000 μονάδες που παράγονται από το μηχάνημα σε 320 ημέρες και τις υπόλοιπες ημέρες το μηχάνημα ήταν σε αδράνεια.

- Σύμφωνα με αυτήν τη μέθοδο, οι αποσβέσεις χρεώθηκαν βάσει 320 αντί για ολόκληρο το έτος. Ωστόσο, σύμφωνα με τη σταθερή μέθοδο, η απόσβεση θα χρεωθεί για ολόκληρο το έτος. Επομένως, όπως μπορείτε να δείτε, η μέθοδος παραγωγής μονάδας είναι πιο ακριβής για να αποκομίσετε κέρδη και ζημίες σε σύγκριση με την ευθεία γραμμή.

- Η μεγαλύτερη απόσβεση στα περισσότερα παραγωγικά έτη μπορεί να συμβάλει στην αντιστάθμιση του υψηλότερου κόστους που σχετίζεται με τα υψηλότερα επίπεδα παραγωγής, επειδή η απόσβεση είναι άμεση ανάλογη με τη μονάδα παραγωγής. Όσο μεγαλύτερη είναι η παραγωγή τόσο υψηλότερη είναι η απόσβεση.

- Για παράδειγμα, ας υποθέσουμε ότι τα περιουσιακά στοιχεία του πρώτου έτους παρήγαγαν 1000 μονάδες και 2ο έτος 2000 μονάδες, τότε το κόστος παραγωγής το 2ο έτος θα είναι υψηλότερο και το ποσό απόσβεσης θα είναι επίσης υψηλότερο σε σύγκριση με το 1 έτος.

- Αυτή η μέθοδος είναι πολύ χρήσιμη στη μεταποιητική επιχείρηση επειδή η απόσβεση χρεώνεται βάσει της μονάδας που παράγεται αντί του πλήρους έτους ή του έτους.

Μειονεκτήματα της μονάδας απόσβεσης παραγωγής

Τα διαφορετικά μειονεκτήματα που σχετίζονται με τη μονάδα απόσβεσης παραγωγής είναι τα εξής:

- Αυτή η μέθοδος παρείχε αποσβέσεις που βασίζονται μόνο στη χρήση, αλλά στην πραγματικότητα, υπάρχει ένας τελικός αριθμός παραγόντων που προκαλούν μείωση της αξίας ενός περιουσιακού στοιχείου.

- Για παράδειγμα, η απόσβεση προκύπτει επίσης λόγω της ροής του χρόνου. Μερικές φορές τα κατασκευαστικά περιουσιακά στοιχεία παραμένουν σε αδράνεια σε ένα εργοστάσιο. Ωστόσο, σε αυτήν τη μέθοδο, η απόσβεση δεν μπορεί να χρεωθεί όταν ένα μηχάνημα είναι αδρανές στο εργοστάσιο λόγω της οποίας η πραγματική αξία του περιουσιακού στοιχείου δεν μπορεί να προκύψει χρησιμοποιώντας αυτήν τη μέθοδο.

- Στην πράξη είναι δύσκολο να υπολογιστεί η απόσβεση βάσει αυτής της μεθόδου λόγω της πολυπλοκότητας. Για παράδειγμα, υπάρχουν πολλά στοιχεία και κάθε στοιχείο παράγει διαφορετικές μονάδες σε ένα συγκεκριμένο έτος. Η παρακολούθηση κάθε περιουσιακού στοιχείου είναι πολύ δύσκολη, κυρίως όταν τα προϊόντα παράγονται σε πολλαπλές διαδικασίες.

- Σύμφωνα με αυτήν τη μέθοδο, η αξία των δύο ίδιων στοιχείων ενδέχεται να διαφέρει λόγω της χρήσης της.

- Αυτή η μέθοδος δεν μπορεί να χρησιμοποιηθεί για φορολογικούς σκοπούς, επειδή, στην περίπτωση αυτή, η απόσβεση δεν λαμβάνεται υπόψη βάσει της μονάδας που παράγεται. Αντ 'αυτού, χρεώνουν την απόσβεση, την οποία ακολουθεί το φορολογικό καθεστώς.

Περιορισμοί

Οι διαφορετικοί περιορισμοί που σχετίζονται με τη μονάδα απόσβεσης της παραγωγής είναι οι εξής:

- Αυτή η μέθοδος δεν μπορεί να εφαρμοστεί όταν το μηχάνημα παραμένει σε αδράνεια στο εργοστάσιο. Για παράδειγμα, ένα στοιχείο παράγει 1000 μονάδες σε 350 ημέρες και παραμένει σε αδράνεια για 15 ημέρες. Σε αυτήν την περίπτωση, η απόσβεση θα υπολογιστεί με βάση 1000 μονάδες, δηλαδή μόνο για 350 ημέρες. Η απόσβεση για την περίοδο αδράνειας, δηλαδή, 15 ημέρες, δεν θα υπολογιστεί. Ως εκ τούτου, αντιτίθεται στο πέρασμα του χρόνου.

- Αυτή η μέθοδος δεν μπορεί να εφαρμοστεί σε περιουσιακά στοιχεία εκτός από την κατασκευή περιουσιακών στοιχείων όπως κτίρια και έπιπλα.

- Είναι δύσκολο να εξαχθεί η σωστή τιμή απόσβεσης βάσει αυτής της μεθόδου, επειδή ισχύει μόνο για τους χρήστες και αγνοεί την επίδραση του χρόνου.

- Αυτή η μέθοδος δεν μπορεί να χρησιμοποιηθεί από όλες τις επιχειρήσεις, όπως η εμπορική εταιρεία, η βιομηχανία υπηρεσιών, επειδή, στο πλαίσιο αυτής της επιχείρησης, η απόσβεση δεν υπολογίζεται με βάση τη μονάδα που παράγεται. Αντίθετα, ακολουθούν τη μέθοδο ευθείας γραμμής ή τη μέθοδο WDV.

συμπέρασμα

Η μέθοδος της μονάδας απόσβεσης παραγωγής βασικά ισχύει για την κατασκευή περιουσιακών στοιχείων όπου ο χρόνος αδράνειας είναι μικρότερος και η παραγωγή είναι αποτελεσματική. Σήμερα, αυτή η μέθοδος είναι πιο δημοφιλής στον προσδιορισμό της αποτελεσματικότητας ενός περιουσιακού στοιχείου. Παρέχει απόσβεση για κάθε περιουσιακό στοιχείο με βάση την αποδοτικότητα παραγωγής του. Η επιλογή αυτής της μεθόδου είναι πολύ κρίσιμη επειδή πρέπει να παρακολουθούμε κάθε στοιχείο και την παραγωγή τους, οπότε πριν από την επιλογή αυτής της μεθόδου, βεβαιωθείτε ότι όλα είναι υπό έλεγχο. Διαφορετικά, θα ήταν δύσκολο να χρησιμοποιήσετε αυτήν τη μέθοδο.