Εταιρικά Ομόλογα (Ορισμός, Τύποι, Λίστα) | Παράδειγμα σχέσης τιμής-απόδοσης

Τι είναι τα εταιρικά ομόλογα;

Τα εταιρικά ομόλογα είναι τίτλοι σταθερού εισοδήματος που εκδίδονται από εταιρείες με υποσχέσεις σταθερής πληρωμής με περιοδικό τρόπο. Αυτές οι σταθερές πληρωμές χωρίζονται και πάλι σε δύο στοιχεία, δηλαδή το κουπόνι και την ονομαστική ή ονομαστική αξία. Όταν εκδίδεται εταιρικό ομόλογο από τον οργανισμό, ο οργανισμός αποδέχεται το σταθερό ποσό από τους επενδυτές σε τιμή έκδοσης που μπορεί να είναι περισσότερο ή λιγότερο από το ονομαστικό, ανάλογα με τις συνθήκες της αγοράς. Όταν το ποσό έκδοσης που καθορίζεται από την τιμή έκδοσης είναι μεγαλύτερο από το εθνικό, τα ομόλογα λέγεται ότι διαπραγματεύονται με ασφάλιστρο και τα αντίστροφα φαινόμενα θεωρούνται ως ομόλογο έκπτωσης. Τα εταιρικά ομόλογα κατατάσσονται σε διαφορετικούς τύπους με βάση την αδυναμία και τους όρους του ομολόγου.

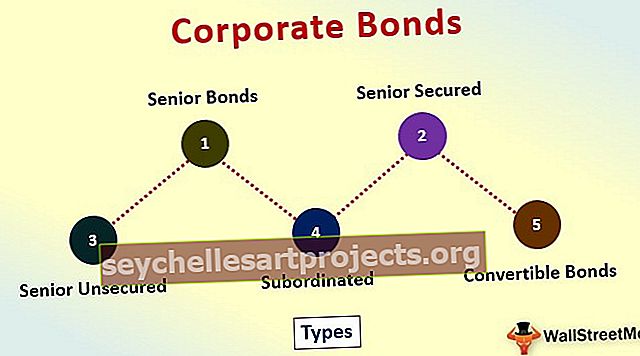

Λίστα 5 κορυφαίων τύπων εταιρικών ομολόγων

Παρακάτω είναι η λίστα των πιο κοινών τύπων Εταιρικών Ομολόγων

# 1 - Ανώτερα ομόλογα

Αυτά τα ομόλογα εγγυώνται μια προκαταρκτική απαίτηση για τους επενδυτές για τα περιουσιακά στοιχεία της εταιρείας σε περίπτωση που η εταιρεία βγει εκτός λειτουργίας. Με άλλα λόγια, οι κάτοχοι ανώτερων ομολόγων λαμβάνουν πληρωμές ακόμη και πριν πληρωθούν οι μέτοχοι.

# 2 - Senior Secured

Αυτά τα εξασφαλισμένα ομόλογα υποστηρίζονται από τα ακίνητα ή τα περιουσιακά στοιχεία του εκδότη οργανισμού και οι επενδυτές έχουν αξίωση για τα δηλωμένα περιουσιακά στοιχεία ή ακίνητα. Ως εκ τούτου, είναι μπροστά από άλλους δανειστές στην ουρά που θα αποπληρωθούν.

# 3 - Ανώτερος χωρίς ασφάλεια

Αυτοί οι τύποι εταιρικών ομολόγων δεν υποστηρίζονται από καμία εγγύηση και, ως εκ τούτου, είναι πιο ριψοκίνδυνος από τον ασφαλισμένο τύπο ανώτερου, αλλά είναι λιγότερο ριψοκίνδυνοι από τα άλλα μη εξασφαλισμένα ομόλογα που κατέχουν οι επενδυτές στην ουρά αποπληρωμής. Βρίσκονται μπροστά από τους μη εξασφαλισμένους ομολογιούχους στην ουρά αποπληρωμής.

# 4 - Εξασφάλιση

Αυτός ο τύπος κατόχων ομολόγων μειωμένης εξασφάλισης λαμβάνει τις πληρωμές τους από την εταιρεία μετά την πληρωμή των παραπάνω τριών ομολογιούχων. Ωστόσο, εξακολουθούν να λαμβάνουν τις πληρωμές τους έναντι άλλων πιστωτών και μετόχων.

# 5 - Μετατρέψιμα ομόλογα

Αυτά τα μετατρέψιμα ομόλογα μπορούν να μετατραπούν σε σταθερό αριθμό μετοχών της εταιρείας σε καθορισμένη τιμή όπως αναφέρεται στο φύλλο ομολόγου. Αυτά τα ομόλογα έχουν διπλά χαρακτηριστικά των σταθερών πληρωμών για λίγο και η ανατίμηση κεφαλαίου μόλις μετατραπεί σε μετοχές.

Τιμή και απόδοση έως τη λήξη (YTM) ενός εταιρικού ομολόγου

Η τιμή και η αντίστοιχη απόδοση ενός ομολόγου καθορίζονται από τους ακόλουθους παράγοντες.

- Απαίτηση για ομόλογο στην αγορά: Είναι το ανοιχτό ενδιαφέρον που εκφράζεται με τη μορφή προσφοράς και ζητά τις τιμές που αναφέρονται στην αγορά.

- Βαθμολογίες που εκχωρούνται στο ομόλογο από τους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας όπως οι Moodys, Fitch και S&P.

- Ηλικία του δεσμού: Δηλώνει τον αριθμό των χρόνων που απομένουν έως την ωρίμανση. Η γενική τάση των τιμών είναι ότι η τιμή του ανεβαίνει στην ονομαστική τιμή (ονομαστική αξία) καθώς πλησιάζει η λήξη.

Η αντίστοιχη απόδοση του ομολόγου για την εισηγμένη τιμή είναι το επιτόκιο που χρησιμοποιείται για την προεξόφληση των μελλοντικών ταμειακών ροών έτσι ώστε η αξία του να είναι ίση με την τρέχουσα τιμή του ομολόγου. Υπολογίζεται με τον ακόλουθο τύπο.

Τιμή Ομολόγου = Κουπόνι 1 / (1 + YTM) 1 + Κουπόνι 2 / (1 + YTM) 2 + …… Κουπόνι n / (1 + YTM) n + Ονομαστική τιμή / (1 + YTM) nΗ επίλυση του YTM στην παραπάνω εξίσωση δίνει την Απόδοση έως τη λήξη του ομολόγου. Η YTM υποθέτει ένα ενιαίο επιτόκιο που χρησιμοποιείται για την προεξόφληση όλων των ταμειακών ροών, έτσι ώστε η παρούσα αξία όλων των ταμειακών ροών που προεξοφλούνται στο YTM δίνει την τρέχουσα αγοραία τιμή του ομολόγου.

Παράδειγμα

Υπολογίστε το YTM ενός 20ετούς ομολόγου 1000 $ ανά τιμή με ένα ποσοστό κουπονιού 6% που διαπραγματεύεται στην τιμή των 802,07 $.

Λύση:

Κουπόνι C = 0,06 * 1000 = 60

802.07 = ∑ t = 1 20 60 / (1 + YTM) t + 1000 / (1 + YTM) 20

Ο υπολογισμός του YTM μέσω δοκιμής και σφάλματος ή επίλυσης στο excel δίνει το αποτέλεσμα

ΥΤΜ = 8,019%

Σχέση τιμής-απόδοσης εταιρικών ομολόγων

Η τιμή και οι αποδόσεις μοιράζονται μια αντίστροφη σχέση μεταξύ τους με τρόπο που καθώς αυξάνεται η τιμή, η απόδοση τείνει να μειώνεται και το αντίστροφο.

Η κλίση του παραπάνω γραφήματος δείχνει την ευαισθησία του δεσμού. Αυτή η κλίση ονομάζεται η πραγματική διάρκεια του δεσμού. Με άλλα λόγια, η αποτελεσματική διάρκεια μετρά την ευαισθησία των τιμών του ομολόγου στη μεταβολή της απόδοσης. Ορίζεται ως η μέση μεταβολή στην τιμή του ομολόγου για αλλαγή 1% στην απόδοση.

Ο τύπος για την πραγματική διάρκεια δίνεται ως εξής:

Ισχύς Διάρκεια = (V - - V + ) / 2V 0 Δy- V - = Αξία του ομολόγου όταν η απόδοση μειώνεται

- V + = Αξία του ομολόγου με αύξηση της απόδοσης.

- V 0 = Αρχική τιμή του ομολόγου

- Δy = Αλλαγή της απόδοσης.

Χαρακτηριστικά των εταιρικών ομολόγων

Ακολουθούν τα χαρακτηριστικά των εταιρικών ομολόγων.

# 1 - Η διάδοση εταιρικών ομολόγων

Τα εταιρικά ομόλογα είναι συνήθως πιο επικίνδυνα από τα κρατικά ομόλογα που εκδίδονται από ομοσπονδιακές κυβερνήσεις ή τοπικούς φορείς, όπως δήμοι κ.λπ. Δεδομένου ότι είναι πιο ριψοκίνδυνο, η απόδοση που αναμένεται από έναν λογικό επενδυτή συγκρίνεται περισσότερο με τα κρατικά ομόλογα που αντικατοπτρίζονται στα υψηλά YTM τους σε σύγκριση με την κυβέρνηση δεσμούς. Η πρόσθετη απόδοση που απαιτείται από τον επενδυτή σε σύγκριση με τα κρατικά ομόλογα ονομάζεται spread.

# 2 - Ενσωματωμένες επιλογές σε εταιρικό ομόλογο

Μερικά από τα εταιρικά ομόλογα συνοδεύονται από δυνατότητες κλήσης και τοποθέτησης ενσωματωμένων σε αυτά, όπως δηλώνεται από τον εκδότη των εταιρικών ομολόγων.

Ένα χρεώσιμο ομόλογο εξαργυρώνεται πριν από τη λήξη του ομολόγου όταν η τιμή του ομολόγου φτάσει την τιμή κλήσης. Η τιμή κλήσης είναι μια δηλωμένη τιμή στην οποία το ομόλογο μπορεί να επιστραφεί από τον εκδότη που επιστρέφει την ονομαστική αξία στον επενδυτή πριν από τη λήξη. Η τιμή ενός χρεώσιμου ομολόγου είναι γενικά χαμηλή με το συγκρίσιμο μη καλούμενο ομόλογο, λόγω του κινδύνου για τον επενδυτή να μπορεί να κληθεί το χρεώσιμο ομόλογο πολύ πριν από τη λήξη

Ένα puttable bond είναι μια ενσωματωμένη επιλογή στη σύμβαση ομολόγων που παρέχει προστασία στον επενδυτή όταν η τιμή του ομολόγου είναι χαμηλότερη από την τιμή έκδοσης. Ένας αγοραστής του υποτιθέμενου ομολόγου είναι ασφαλισμένος στη μείωση των τιμών του ομολόγου όταν αυξάνονται τα επιτόκια και συνεπώς ωφελεί τον κάτοχο του ομολόγου. Ως εκ τούτου, η τιμή του υποτιθέμενου ομολόγου είναι υψηλή σε σύγκριση με τον κανονικό ευθύ δεσμό. Επομένως, το ομόλογο puttable εξαργυρώνεται σε τιμή πώλησης παρόλο που η τιμή ομολόγου είναι χαμηλότερη από την τιμή πώλησης πριν από τη λήξη κατά την ημερομηνία τοποθέτησης.

συμπέρασμα

Οι περισσότεροι οργανισμοί προτιμούν εταιρικά ομόλογα από μακροπρόθεσμα δάνεια για συγκέντρωση χρημάτων, καθώς προσφέρουν ευεργετικά χαρακτηριστικά τόσο για τους επενδυτές όσο και για τους δανειολήπτες, ενώ διαπραγματεύονται ενεργά και στη δευτερογενή αγορά. Ως εκ τούτου, αποτελούν ένα ισχυρό συστατικό της κεφαλαιακής διάρθρωσης μιας εταιρείας.