Διαγραφή αποθέματος | Εγγραφή καταχωρίσεων περιοδικών (βήμα προς βήμα)

Ορισμός καταγραφής αποθέματος

Η απογραφή αποθέματος ουσιαστικά σημαίνει μείωση της αξίας του αποθέματος για οικονομικούς λόγους ή λόγους αποτίμησης. Όταν η αξία του αποθέματος μειώνεται για οποιονδήποτε λόγο, η διοίκηση πρέπει να υποτιμήσει το απόθεμα αυτό και να μειώσει την αναφερόμενη αξία του από τον Ισολογισμό.

Το απόθεμα είναι υλικά που ανήκουν σε οποιαδήποτε επιχείρηση προς πώληση για έσοδα ή χρήσιμα για μετατροπή σε τελικά αγαθά που πρόκειται να πωληθούν για έσοδα. Το απόθεμα μπορεί να καταστεί άνευ αντικειμένου ή να έχει μικρότερη αξία. εκείνη τη στιγμή, η διεύθυνση πρέπει να καταγράψει την αξία του αποθέματος. Η διοίκηση πρέπει να συγκρίνει τη διαφορά μεταξύ της πραγματικής αξίας του αποθέματος έναντι της αρχικής αξίας του αποθέματος όταν αγοράστηκε αρχικά και η διαφορά μεταξύ των δύο θα μεταφερθεί στο Inventory για να καταγράψει τον λογαριασμό.

Επεξήγηση καταγραφής αποθέματος

Χρησιμοποιούμε Απογραφή Αποθέματος στην κατάσταση όπου η αξία του Αποθέματος μειώνεται επειδή η τιμή έχει μειωθεί λόγω της αγοράς ή άλλων οικονομικών λόγων. Είναι το αντίθετο μιας απογραφής Αποθέματος όπου η αξία του Αποθέματος αυξάνεται από τη λογιστική του αξία. Μια διαγραφή και διαγραφή είναι εντελώς διαφορετικοί όροι στη φύση της λογιστικής. Χρησιμοποιούμε μια διαγραφή όταν η τιμή έχει μειωθεί από την τιμή βιβλίου της, αλλά μια διαγραφή σημαίνει ότι η τιμή του αποθέματος έχει γίνει μηδέν.

Κατά τη διάρκεια της τριμηνιαίας ή ετήσιας αποτίμησης αποθέματος, η διοίκηση πρέπει να τοποθετήσει την εύλογη αξία του Αποθέματος στα βιβλία. Το απόθεμα πρέπει να αποτιμάται καταλλήλως σύμφωνα με τις λογιστικές μεθόδους και σύμφωνα με την αποτίμηση της αγοράς. Μερικές φορές η αξία του αποθέματος αυξάνεται και μερικές φορές πρέπει να καταγράψουμε την τιμή του αποθέματος, το οποίο ονομάζεται απογραφή αποθεμάτων. Εξαρτάται επίσης από τη φυσική δομή του αποθέματος επίσης.

Για την ίδια παρτίδα αποθέματος, η διοίκηση μπορεί να διαγράψει, να διαγράψει ή κάποτε να γράψει την αποτίμηση του αποθέματος.

Βήματα για καταγραφή καταγραφής αποθέματος

Για να καταγράψουμε την καταγραφή αποθέματος στα βιβλία, πρέπει να μειώσουμε το απόθεμα δημιουργώντας έναν λογαριασμό αντίθετου αποθέματος. Ας καταλάβουμε με τον ακόλουθο τρόπο,

- Πρώτον, η διοίκηση πρέπει να κατανοήσει την επίδραση και επίσης την αξία της απομείωσης του αποθέματος, καθώς αυτές οι αποφάσεις θα επηρεάσουν τη διαδικασία της λογιστικής επεξεργασίας για την απομείωση αποθεμάτων.

- Μόλις η διοίκηση καθορίσει την αξία του αποθέματος, η οποία πρέπει να καταγραφεί, πρέπει να αποφασίσουν εάν η τιμή αυτή είναι σχετικά μικρή ή μεγάλη για τη διαχείριση. Αυτή η απόφαση θα αλλάξει από εταιρεία σε εταιρεία.

- Είναι η διαδικασία μείωσης της αξίας του Αποθέματος για να θυμόμαστε το γεγονός ότι το ίδιο μέρος του Αποθέματος εκτιμάται ότι αποτιμάται άχρηστο, το οποίο φαίνεται στα βιβλία.

- Ένα ορισμένο ποσό απόσβεσης αποθέματος θα καταγράφεται ως έξοδο για τη συγκεκριμένη περίοδο. Και αυτή η διαδικασία γίνεται ταυτόχρονα, σε αντίθεση με την απόσβεση, η οποία καταγράφεται για περισσότερες από μία περιόδους.

Καταχωρήσεις λογιστικών περιοδικών για απογραφή αποθεμάτων

Ας πάρουμε ένα παράδειγμα, υπάρχει ένα προϊόν που κοστίζει 100 $, αλλά λόγω των ασθενών οικονομικών συνθηκών, το κόστος του προϊόντος μειώθηκε κατά 50%. Έτσι, η αξία του αποθέματος έχει μειωθεί ή έχει μόνο τιμή θραύσματος. Έτσι, η διοίκηση θα καταγράψει αυτήν τη διαφορά στα βιβλία, που ονομάζεται Απογραφή αποθέματος.

Υπάρχουν δύο τρόποι καταγραφής αυτού σύμφωνα με το παρακάτω παράδειγμα,

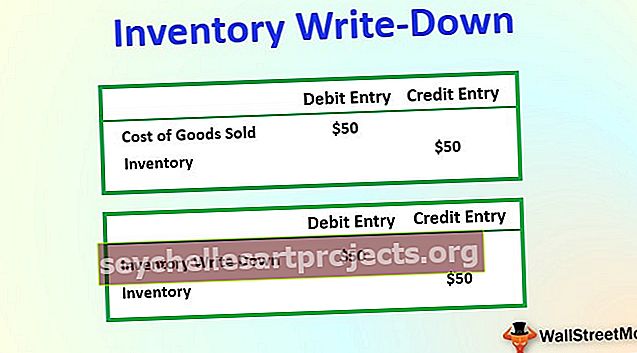

# 1 - Καταχωρίσεις περιοδικών όταν η απογραφή αποθέματος είναι μικρή και σημαντική σημείωση

# 1 - Καταχωρίσεις περιοδικών όταν η απογραφή αποθεμάτων είναι σημαντικά υψηλή

Η διεύθυνση θα πρέπει να γνωρίζει αυτό το μέρος της διαχείρισης αποθέματος, καθώς αυτό επηρεάζει την επιχείρηση με πολλούς τρόπους. Η κωδικοποίηση της πραγματικής αξίας του αποθέματος στους λογαριασμούς θα παρέχει τη σωστή εικόνα της επιχείρησης.

Δεν θα πρέπει να καταγράφουμε την αξία αυτής της διαγραφής σε μελλοντική περίοδο. Θα πρέπει να καταγράφεται σε μια συγκεκριμένη περίοδο κατά την οποία υπολογίστηκε.

Επίδραση της Διαγραφής Αποθέματος στις Οικονομικές Καταστάσεις

Η απομείωση αποθεμάτων είναι από τη φύση της δαπάνης που θα μειώσει το καθαρό εισόδημα κατά το συγκεκριμένο οικονομικό έτος. Κατά τη διάρκεια του οικονομικού έτους, τυχόν κατεστραμμένα αγαθά στην παραγωγή ή ζημιά κατά την παράδοση από το ένα μέρος στο άλλο, τα αγαθά που κλέβονται ή χρησιμοποιούνται ως δοκιμές και δείγματα μπορούν επίσης να επηρεάσουν το απόθεμα καταγραφής.

Το αποτέλεσμα της απογραφής αποθεμάτων μπορεί να συνοψιστεί όπως παρακάτω,

- Μειώνει την αξία του αποθέματος, το οποίο καταγράφεται ως έξοδα στον λογαριασμό αποτελεσμάτων, ο οποίος μειώνει το καθαρό εισόδημα για κάθε συγκεκριμένο οικονομικό έτος.

- Εάν οποιαδήποτε επιχείρηση χρησιμοποιεί λογιστική μετρητών, τότε η διοίκηση καταγράφει την αξία του αποθέματος κάθε φορά που προκύπτουν προβλήματα, αλλά σε περίπτωση δεδουλευμένης λογιστικής, η διοίκηση μπορεί να επιλέξει να κάνει λογαριασμό αποθεματικού αποθέματος για την κάλυψη μελλοντικών ζημιών λόγω αλλαγών στην αποτίμηση αποθέματος.

- Επηρεάζει επίσης το COGS για οποιαδήποτε συγκεκριμένη περίοδο. Ας καταλάβουμε από τον παρακάτω αναφερόμενο τύπο, ΚΟΣΤΟΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΠΟΥ ΠΩΛΗΣΗ = ΑΝΟΙΓΜΑ ΑΓΟΡΑ + ΑΓΟΡΕΣ - ΚΛΕΙΣΙΜΟ ΑΓΟΡΑ . Όταν χρησιμοποιούμε αυτήν τη διαγραφή, αυξάνει το κόστος πωληθέντων αγαθών (COGS) για οποιαδήποτε συγκεκριμένη περίοδο, επειδή η διεύθυνση δεν θα μπορεί να λάβει πληρωμή για τα εν λόγω αγαθά, γεγονός που μειώνει επίσης το καθαρό εισόδημα και το φορολογητέο εισόδημα. Η αξία του αποθέματος, η οποία καταγράφεται, δεν θα αποφέρει χρήματα για την επιχείρηση.

- Έχει σημαντικό αντίκτυπο στο καθαρό κέρδος ή τον ισολογισμό οποιασδήποτε επιχείρησης, καθώς οι αλλαγές στην αξία οποιουδήποτε αποθέματος ή περιουσιακού στοιχείου θα επηρεάσουν την κερδοφορία της επιχείρησης.