Τύπος διατηρημένων κερδών | Πώς να υπολογίσετε; (Βήμα βήμα)

Τύπος για τον υπολογισμό των παρακρατούμενων κερδών

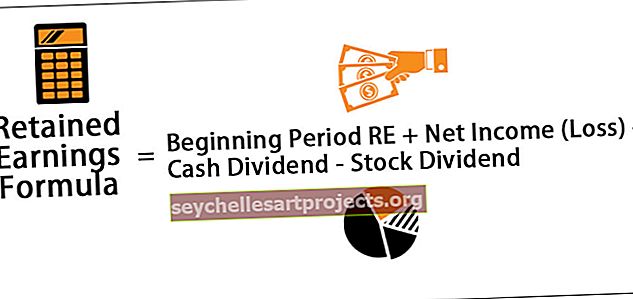

Ο τύπος διατηρούμενων κερδών υπολογίζει τα σωρευτικά κέρδη που έχει κερδίσει η εταιρεία έως την ημερομηνία μετά την προσαρμογή για τη διανομή του μερίσματος ή τις άλλες διανομές στους επενδυτές της εταιρείας και υπολογίζεται αφαιρώντας τα μερίσματα μετρητών και τα μερίσματα μετοχών από το άθροισμα της διατηρούμενης περιόδου έναρξης κέρδη και το σωρευτικό καθαρό εισόδημα.

Που,

- Η περίοδος έναρξης RE βρίσκεται στον Ισολογισμό κάτω από τα ίδια κεφάλαια.

- Πάρτε το καθαρό εισόδημα / (ζημιά) από την κατάσταση αποτελεσμάτων.

- Το μέρισμα μετρητών, εάν πληρώνεται, μπορεί να υπολογιστεί από τη χρηματοδοτική δραστηριότητα από την κατάσταση ταμειακών ροών

Εξήγηση

Τα Διατηρούμενα Κέρδη είναι πολύ σημαντικά καθώς αναφέρει πώς αναπτύσσεται η εταιρεία σε σχέση με τα κέρδη της.

- Ένας επενδυτής μπορεί να κάνει μια ιδέα μέσω της ανάλυσης τάσεων εάν η εταιρεία διατηρεί τα κέρδη της ή καταβάλλει μέρος των κερδών της ως μερίσματα.

- Σύμφωνα με την εξίσωση, τα κέρδη εις νέον εξαρτώνται από τα στοιχεία του προηγούμενου έτους.

- Η τιμή μπορεί να είναι θετική ή αρνητική, ανάλογα με τις εισόδους στον τύπο. Εάν η εταιρεία υπέστη ζημία πέρυσι, τότε αρχίζει η περίοδος RE θα αρχίσει με αρνητική.

- Παρόμοια με τη δεύτερη εισροή είναι το κέρδος ή η ζημιά του τρέχοντος έτους, το οποίο μπορεί να είναι θετικό ή αρνητικό ανάλογα με την απόδοση της εταιρείας.

- Σε περίπτωση που μια εταιρεία είναι μια εταιρεία που πληρώνει μερίσματα, και ως εκ τούτου, ακόμη και αυτό θα μπορούσε να οδηγήσει σε αρνητικά παρακρατούμενα κέρδη εάν τα καταβληθέντα μερίσματα είναι μεγάλα.

Παραδείγματα υπολογισμού των διατηρούμενων κερδών

Μπορείτε να κάνετε λήψη αυτού του προτύπου Formula Excel για τα διατηρούμενα κέρδη εδώ - Πρότυπο Formula Excel για τα διατηρούμενα κέρδηΠαράδειγμα # 1

Παρακάτω δίνεται το απόσπασμα οικονομικών καταστάσεων της εταιρείας ABC. Κάντε τον Υπολογισμό των Διατηρούμενων Κερδών χρησιμοποιώντας τις δεδομένες οικονομικές καταστάσεις.

- Κέρδη που διατηρούνται στην περίοδο έναρξης = 0 $

- Καθαρά έσοδα από την κατάσταση εσόδων = 70.000 $

- Μέρισμα μετρητών = 5.000 $

Έτσι, έχουμε συγκεντρώσει τα ακόλουθα δεδομένα για τον υπολογισμό της Εξίσωσης Διατηρούμενων Κερδών.

Έτσι, ο υπολογισμός της εξίσωσης των Διατηρούμενων Κερδών θα έχει ως εξής -

Τα κέρδη που διατηρούνται θα είναι-

Επομένως, Διατηρούμενα κέρδη = 65000

Παράδειγμα # 2 - Colgate

Ας υπολογίσουμε τώρα τα διατηρούμενα κέρδη της Colgate χρησιμοποιώντας τον τύπο που μάθαμε νωρίτερα.

Ακολουθεί το στιγμιότυπο των μετοχικών στοιχείων της Colgate.

Διατηρούμενα κέρδη στην αρχική περίοδο = 18.861 εκατομμύρια $

Ακολουθεί το στιγμιότυπο της Κατάστασης Εισοδήματος της Colgate.

Σημειώνουμε ότι το καθαρό εισόδημα της Colgate είναι 2.441 εκατομμύρια δολάρια.

Σημειώνουμε επίσης ότι τα μερίσματα της Colgate ήταν 1380 $ κατά τη διάρκεια της περιόδου.

- Τύπος τερματισμού κερδών (2016) = Διατηρούμενα κέρδη (2015) + Καθαρά έσοδα (2016) - Μερίσματα (2016)

- Τύπος τερματισμού κερδών = 18.861 + 2441 - 1380 = 19.922 εκατομμύρια $

Αριθμομηχανή

Μπορείτε να χρησιμοποιήσετε τον ακόλουθο Υπολογιστή Διατηρούμενων Κερδών

| Αρχή έναρξης RE | |

| Καθαρό εισόδημα (ζημιά) | |

| Μερισματικό μέρισμα | |

| Μέρισμα μετοχών | |

| Τύπος διατηρημένων κερδών = | |

| Τύπος διατηρημένων κερδών = | Περίοδος έναρξης RE + Καθαρό εισόδημα (Ζημιά) - Μερίσμα μετρητών - Μερίσμα μετοχών | |

| 0 + 0 - 0 - 0 = | 0 |

Χρήση και συνάφεια

- Ο τύπος διατηρούμενων κερδών υπολογίζει την τρέχουσα περίοδο Διατηρούμενα κέρδη προσθέτοντας τα κέρδη που διατηρήθηκαν στην προηγούμενη περίοδο στο καθαρό εισόδημα (ή ζημία) και αφαιρώντας τα μερίσματα που καταβλήθηκαν κατά τη διάρκεια της περιόδου.

- Κάθε φορά που μια εταιρεία δημιουργεί πλεόνασμα, έχει πάντα τη δυνατότητα να πληρώσει μέρισμα στους μετόχους της ή να διατηρήσει την ίδια.

- Επιπλέον, εάν η εταιρεία έχει τεράστια κέρδη, τότε οι μέτοχοι της θα περίμεναν κανονικό εισόδημα με τη μορφή μερισμάτων για τον κίνδυνο του κεφαλαίου τους.

- Εάν η εταιρεία αναμένει περισσότερες επενδυτικές ευκαιρίες και θα κερδίσει περισσότερα από το κόστος κεφαλαίου της, τότε σκοπεύει να διατηρήσει τα κεφάλαια αντί να πληρώσει μερίσματα.

- Και αν μια εταιρεία πιστεύει ότι οι αναμενόμενες αποδόσεις από ευκαιρίες θα αποφέρουν χαμηλές αποδόσεις, τότε θα επιθυμεί να τις πληρώσει ως μέρισμα στους μετόχους της.

- Μεταξύ μερικών παραγόντων, θα μπορούσε να εξεταστεί προσεκτικά οι τάσεις και οι προηγούμενες επιδόσεις ως προς το πόσο αποτελεσματικά χρησιμοποιήθηκαν τα διατηρούμενα κέρδη από την εταιρεία, ενώ αναζητούσαν μακροπρόθεσμες επενδύσεις αξίας ή πληρωμές μερισμάτων.