Μεταβλητό κόστος ανά μονάδα (τύπος, ορισμός) | Πώς να υπολογίσετε;

Ορισμός μεταβλητού κόστους ανά μονάδα

Το μεταβλητό κόστος ανά μονάδα αναφέρεται στο κόστος παραγωγής κάθε μονάδας που παράγεται στην εταιρεία, το οποίο αλλάζει όταν ο όγκος της παραγωγής ή το επίπεδο της δραστηριότητας αλλάζει στον οργανισμό και αυτά δεν είναι το δεσμευμένο κόστος της εταιρείας, καθώς εμφανίζονται μόνο σε σε περίπτωση που υπάρχει η παραγωγή στην εταιρεία.

Τύπος μεταβλητού κόστους ανά μονάδα

Ο τύπος για τον υπολογισμό του μεταβλητού κόστους ανά μονάδα έχει ως εξής

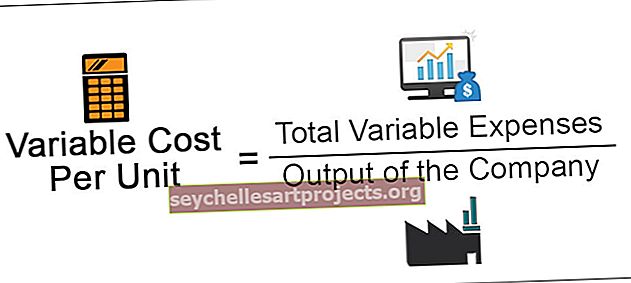

Μεταβλητό κόστος ανά μονάδα = Σύνολο μεταβλητών εξόδων / εκροών της εταιρείας

Που,

- Σύνολο μεταβλητών εξόδων = Τα συνολικά μεταβλητά έξοδα αναφέρονται σε όλα αυτά τα έξοδα που ανέλαβε η εταιρεία κατά τη διάρκεια της περιόδου της οποίας αλλάζουν όταν ο όγκος της παραγωγής ή της δραστηριότητας αλλάζει στην εταιρεία όπου η μεταβολή στα μεταβλητά έξοδα θα είναι στο ποσοστό του διαφορά στην παραγωγή της εταιρείας. Κάποιο κοινό μεταβλητό κόστος περιλαμβάνει το κόστος της πρώτης ύλης, το κόστος της άμεσης εργασίας ή την περιστασιακή εργασία, τα έξοδα καυσίμων, τα έξοδα συσκευασίας κ.λπ.

- Η έξοδος της εταιρείας = Η παραγωγή αναφέρεται στο συνολικό αριθμό των μονάδων που παρήγαγε η εταιρεία κατά την υπό εξέταση περίοδο.

Παράδειγμα μεταβλητού κόστους ανά μονάδα

Το παρακάτω είναι το παράδειγμα ενός μεταβλητού κόστους ανά μονάδα.

Μπορείτε να κατεβάσετε αυτό το πρότυπο μεταβλητού κόστους ανά μονάδα Excel εδώ - Πρότυπο μεταβλητού κόστους ανά μονάδα Excel

X Ltd. έχει την επιχείρηση κατασκευής και πώλησης έτοιμων ενδυμάτων στην αγορά. Τον Σεπτέμβριο του 2019, προέκυψε μέρος των εξόδων που αναφέρονται παρακάτω. Επίσης, κατά τον ίδιο μήνα, παρήγαγε 10.000 μονάδες των αγαθών. Ο κ. X θέλει τώρα να μάθει το μεταβλητό κόστος ανά μονάδα για τον Σεπτέμβριο του 2019.

Οι συναλλαγές κατά τη διάρκεια του μήνα έχουν ως εξής:

- Άμεσο υλικό Κόστος για το μήνα: 1.000.000 $

- Άμεσο κόστος εργασίας για το μήνα: 500.000 $

- Πληρώθηκε το ενοίκιο για ολόκληρο το έτος, ύψους 48.000 $.

- Πληρώθηκε για τα έξοδα συσκευασίας που απαιτήθηκαν τον Σεπτέμβριο ύψους 20.000 $

- Άλλα άμεσα γενικά έξοδα κατασκευής για το μήνα ανέρχονται σε 100.000 $

- Έξοδα ασφάλισης για ολόκληρο το έτος που καταβλήθηκαν τον Σεπτέμβριο ύψους 24.000 $.

Υπολογίστε το μεταβλητό κόστος ανά μονάδα για το Σεπτέμβριο.

Λύση

Ο υπολογισμός των συνολικών μεταβλητών εξόδων χρησιμοποιώντας τον παρακάτω τύπο έχει ως εξής,

Συνολικά μεταβλητά έξοδα = Άμεσο κόστος υλικού + Άμεσο κόστος εργασίας + Έξοδα συσκευασίας + Άλλα άμεσα έξοδα κατασκευής

- = 1.000.000 $ + 500.000 $ + 20.000 $ + 100.000 $

- Σύνολο μεταβλητών εξόδων = 1.620.000 $

Παραγωγή της εταιρείας = 10.000 μονάδες

Υπολογισμός μεταβλητού κόστους ανά μονάδα

- = 1.620.000 / 10.000 $

- = 162 $

Έτσι, για τον Σεπτέμβριο του 2019, το μεταβλητό κόστος ανά μονάδα της εταιρείας ανέρχεται σε 162 $.

Εργαζόμενος:

- Τα άμεσα υλικά έξοδα αλλάζουν με την αλλαγή στο επίπεδο παραγωγής και συνεπώς θα θεωρούνται μεταβλητό κόστος.

- Τα άμεσα έξοδα εργασίας αλλάζουν με την αλλαγή στο επίπεδο παραγωγής και συνεπώς θα θεωρούνται μεταβλητό κόστος.

- Η εταιρεία πληρώνει το ποσό ενοικίου εκ των προτέρων για ολόκληρο το έτος, επομένως είναι το πάγιο κόστος και δεν θα είναι μέρος του μεταβλητού κόστους.

- Τα έξοδα συσκευασίας αλλάζουν με την αλλαγή στο επίπεδο παραγωγής και συνεπώς θα θεωρούνται μεταβλητό κόστος.

- Άλλες άμεσες γενικές μεταβολές μεταβολής με αλλαγή στο επίπεδο παραγωγής, και ως εκ τούτου θα θεωρηθούν ως μεταβλητό κόστος.

- Τα ασφαλιστικά έξοδα καταβάλλονται από την εταιρεία εκ των προτέρων για ολόκληρο το έτος, επομένως είναι σταθερό κόστος και δεν θα συμπεριληφθούν στο μεταβλητό κόστος.

Πλεονεκτήματα

Τα διαφορετικά πλεονεκτήματα είναι τα εξής:

- Βοηθά την εταιρεία να ξέρει ότι θα είναι το μοναδιαίο κόστος παραγωγής και ως εκ τούτου βοηθά στον υπολογισμό της συνεισφοράς ανά μονάδα και στην ανάλυση της εταιρείας.

- Με τον υπολογισμό του μεταβλητού κόστους ανά μονάδα, η ανώτατη διοίκηση λαμβάνει πιο καθορισμένα δεδομένα, τα οποία θα τους βοηθήσουν στη λήψη αποφάσεων που ενδέχεται να απαιτούνται στο μέλλον για την επέκταση της επιχείρησης.

- Με τη βοήθεια του μεταβλητού κόστους ανά μονάδα, η διοίκηση θα είναι σε θέση να γνωρίζει ότι ποια είναι η ελάχιστη τιμή που απαιτείται από την εταιρεία στον νέο πελάτη της σε περίπτωση που λάβει μαζική παραγγελία λαμβάνοντας υπόψη το σταθερό κόστος ως το βυθισμένο κόστος όπως θα πραγματοποιηθεί σε περίπτωση ακόμη και αν δεν υπάρχει παραγωγή στην εταιρεία.

Μειονέκτημα

Το μειονέκτημα έχει ως εξής:

- Σε περίπτωση που η εταιρεία δεν είναι σε θέση να διαχωρίσει σωστά τα έξοδα σε μεταβλητό και σταθερό κόστος, ή σε περίπτωση που προκύψει σφάλμα σε τέτοια διακλάδωση. Το μεταβλητό κόστος ανά μονάδα δεν μπορεί να υπολογιστεί σωστά.

Σημαντικά σημεία

Τα διαφορετικά ζωτικά σημεία είναι τα εξής:

- Για τον υπολογισμό του μεταβλητού κόστους ανά μονάδα, η εταιρεία απαιτεί δύο συνιστώσες, που περιλαμβάνουν τα συνολικά μεταβλητά έξοδα που πραγματοποιήθηκαν κατά την περίοδο και το συνολικό επίπεδο παραγωγής της εταιρείας.

- Μια εταιρεία που έχει σχετικά υψηλό μεταβλητό κόστος θα μπορεί να εκτιμήσει με μεγαλύτερη ακρίβεια το περιθώριο κέρδους ανά μονάδα.

συμπέρασμα

Έτσι, το μεταβλητό κόστος ανά μονάδα είναι ένα κόστος ανά μονάδα που πραγματοποιείται από την εταιρεία, το οποίο αλλάζει με την αλλαγή στο επίπεδο παραγωγής στην εταιρεία. Για τον υπολογισμό του μεταβλητού κόστους ανά μονάδα, η εταιρεία απαιτεί δύο συνιστώσες, που περιλαμβάνουν τα συνολικά μεταβλητά έξοδα που πραγματοποιήθηκαν κατά την περίοδο και το συνολικό επίπεδο παραγωγής της εταιρείας.

Βοηθά στον υπολογισμό της συνεισφοράς ανά μονάδα και στην ανάλυση της εταιρείας, η οποία θα βοηθήσει τη διοίκηση της εταιρείας για τη διαδικασία λήψης αποφάσεων που ενδέχεται να απαιτείται στο μέλλον για την επέκταση της επιχείρησης και την έγκριση των νέων παραγγελιών .