Ενσωματωμένα παράγωγα | Παραδείγματα | Λογιστική | ΔΠΧΠ

Τι είναι τα ενσωματωμένα παράγωγα;

Όταν ένα συμβόλαιο παραγώγων είναι κρυμμένο σε ένα μη παράγωγο συμβόλαιο υποδοχής (είτε στοιχείο χρέους είτε μετοχικό κεφάλαιο) το οποίο δεν περνά από λογαριασμό λογαριασμού αποτελεσμάτων που είναι γνωστό ως ενσωματωμένα παράγωγα και ως εκ τούτου σε ένα ενσωματωμένο συμβόλαιο παραγώγων, ένα μέρος της ταμειακής ροής εξαρτάται από υποκείμενο περιουσιακό στοιχείο το οποίο είναι σταθερό ένα άλλο μέρος της ταμειακής ροής.

Παράδειγμα

Ας μάθουμε τα ενσωματωμένα παράγωγα με ένα παράδειγμα:

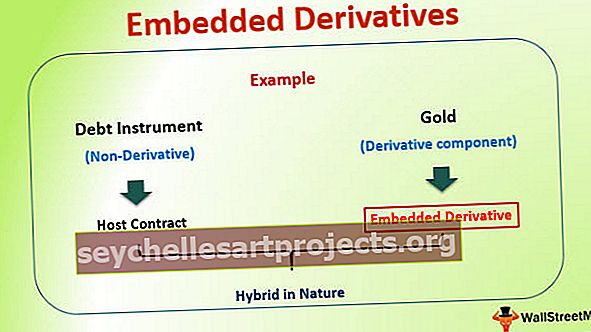

Ας υποθέσουμε ότι υπάρχει μια οντότητα, η XYZ Ltd., η οποία εκδίδει ομόλογα στην αγορά. Ωστόσο, η πληρωμή του κουπονιού και το κύριο συστατικό του ομολόγου ευρετηριάζεται με την τιμή του χρυσού. Σε ένα τέτοιο σενάριο η πληρωμή του κουπονιού θα αυξηθεί ή θα μειωθεί σε άμεση συσχέτιση με την τιμή του χρυσού στην αγορά. Σε αυτό το παράδειγμα, το ομόλογο που εκδόθηκε από την XYZ

Σε αυτό το παράδειγμα, το ομόλογο που εκδίδεται από την XYZ Ltd. είναι το χρεωστικό μέσο (μη παράγωγο), ενώ οι πληρωμές συνδέονται με ένα άλλο μέσο το οποίο στην περίπτωση αυτή είναι χρυσό (παράγωγο στοιχείο). Αυτό το παράγωγο συστατικό είναι γνωστό ως ενσωματωμένο παράγωγο.

Το μη παράγωγο συστατικό εδώ αναφέρεται επίσης ως σύμβαση υποδοχής και το συνδυασμένο συμβόλαιο είναι υβριδικής φύσης.

Χρήσεις ενσωματωμένων παραγώγων

Τα ενσωματωμένα παράγωγα χρησιμοποιούνται σε πολλούς τύπους συμβολαίων. Η πιο συχνή χρήση του ενσωματωμένου παραγώγου έχει παρατηρηθεί σε μισθώσεις και ασφαλιστήρια συμβόλαια. Έχει επίσης δει ότι οι προτιμώμενες μετοχές και τα μετατρέψιμα ομόλογα φιλοξενούν επίσης ενσωματωμένα παράγωγα.

Χρήση στη διαχείριση κινδύνων

Τα ενσωματωμένα παράγωγα έχουν χρησιμοποιηθεί στις πρακτικές διαχείρισης κινδύνου οποιουδήποτε οργανισμού. Πολλοί οργανισμοί στο τρέχον εργασιακό περιβάλλον πληρώνουν το κόστος παραγωγής σε ένα νόμισμα ενώ κερδίζουν έσοδα σε άλλο νόμισμα. Σε μια τέτοια κατάσταση οι οργανισμοί ανοίγουν τον κίνδυνο διακύμανσης της συναλλαγματικής ισοτιμίας. Για να προστατευθούν από τέτοιου είδους συναλλαγματικό κίνδυνο, αντισταθμίζουν το ίδιο χρησιμοποιώντας διαφορετικούς τύπους συμβολαίων παραγώγων που είναι διαθέσιμα, όπως ανταλλαγές επιτοκίων, λαμβάνοντας θέσεις σε συμβόλαια μελλοντικής εκπλήρωσης και δικαιώματα προαίρεσης. Ωστόσο, ο ίδιος κίνδυνος μπορεί να ενσωματωθεί στα συμβόλαια πώλησης μετά από συζήτηση με τον πελάτη. Σύμφωνα με μια τέτοια ρύθμιση, τα έσοδα μπορούν να συνδεθούν άμεσα με το κόστος παραγωγής της εταιρείας. Αυτό είναι ένα κλασικό παράδειγμα διαχείρισης κινδύνων χρησιμοποιώντας ενσωματωμένα παράγωγα.Αυτό καθιστά όλο το συμβόλαιο λιγότερο επικίνδυνο για την εταιρεία και βοηθά επίσης στην εμπιστοσύνη των πελατών.

Για πολλά χρόνια φαίνεται ότι τα παράγωγα επιτοκίου (ένας τύπος ενσωματωμένου παράγωγου μέσου) είναι ένας καλός τρόπος για τη διαχείριση του κινδύνου επιτοκίου. Ωστόσο πρόσφατα η τάση έχει μειωθεί λόγω των πολύπλοκων και περίπλοκων λογιστικών μέτρων στο χώρο. Οι τράπεζες χρησιμοποιούν τώρα δομές χρηματοδότησης μεταβλητού επιτοκίου που έχουν ενσωματωμένα παράγωγα. Παραδείγματα παραγώγων περιλαμβάνουν ανώτατα όρια επιτοκίου, κατώτατα όρια και / ή διαδρόμους. Επί του παρόντος, αυτού του είδους τα μέσα εξαιρούνται από τις κατευθυντήριες γραμμές του FASB 133, καθώς σχετίζονται στενά με τα επιτόκια που πληρώθηκαν για τον δανεισμό (αυτή η ιδέα θα εξηγηθεί λεπτομερώς στις ακόλουθες ενότητες)

Δημιουργία δομημένων χρηματοοικονομικών προϊόντων

Οι ενσωματωμένες μέθοδοι παραγώγων επιτρέπουν στον χρηματοοικονομικό κόσμο να δημιουργήσει δομημένα σύνθετα χρηματοοικονομικά προϊόντα. Στις περισσότερες από αυτές τις περιπτώσεις, το στοιχείο κινδύνου ενός μέσου μεταφέρεται στο στοιχείο επιστροφής του άλλου. Οι παγκόσμιες χρηματοπιστωτικές αγορές έχουν εισαγάγει πολλά τέτοια προϊόντα στην αγορά τα τελευταία 20 έως 30 χρόνια και αυτός είναι ο πρωταρχικός λόγος για τον οποίο η κατανόηση αυτών των προϊόντων είναι πολύ σημαντική.

Λογιστική για ενσωματωμένα παράγωγα

Η απαίτηση ξεχωριστού λογαριασμού ορισμένων ενσωματωμένων παραγώγων προοριζόταν αρχικά να χρησιμεύσει ως διάταξη κατά της κατάχρησης. Οι άνθρωποι που δημιούργησαν αυτά τα πρότυπα φοβόταν πραγματικά ότι οι οντότητες θα μπορούσαν να προσπαθήσουν να «ενσωματώσουν» παράγωγα σε συμβόλαια που δεν επηρεάζονται από τα παράγωγα και την καθοδήγηση δραστηριοτήτων αντιστάθμισης, ώστε να αποφευχθεί η απαίτησή της να καταγράφει τα οικονομικά των παραγώγων μέσων στα κέρδη. Για να παρέχεται συνέπεια στις λογιστικές μεθόδους, έχει γίνει προσπάθεια προς την κατεύθυνση λόγω της οποίας τα ενσωματωμένα παράγωγα λογιστικοποιούνται με παρόμοιο τρόπο σε σύγκριση με παράγωγα μέσα. Για ένα τέτοιο σενάριο, ένα παράγωγο που είναι ενσωματωμένο στη σύμβαση υποδοχής πρέπει να διαχωριστεί και αυτή η διαδικασία διαχωρισμού αναφέρεται ως διακλάδωση. Ας το καταλάβουμε με ένα παράδειγμα.

Λογιστική Ενσωματωμένων Παραγώγων - Διακλάδωση

Ένας επενδυτής στο μετατρέψιμο ομόλογο απαιτείται να διαχωρίσει πρώτα το συστατικό του δικαιώματος προαίρεσης με τη διαδικασία διχασμού. Το τμήμα προαίρεσης μετοχών που είναι ενσωματωμένο παράγωγο πρέπει στη συνέχεια να λογιστικοποιηθεί όπως οποιοδήποτε άλλο παράγωγο. Αυτό γίνεται στο επίπεδο της εύλογης αξίας. Ωστόσο, για τη λογιστική σύμβασης υποδοχής γίνεται σύμφωνα με το πρότυπο GAAP, λαμβάνοντας υπόψη το γεγονός ότι δεν υπάρχει συνημμένο παράγωγο. Και τα δύο μέσα αντιμετωπίζονται ξεχωριστά και λογίζονται όπως αναφέρθηκε παραπάνω.

Ωστόσο, είναι πολύ σημαντικό να κατανοήσουμε ότι δεν πρέπει όλα τα ενσωματωμένα παράγωγα να διαχωριστούν και να ληφθούν υπόψη ξεχωριστά. Μια επιλογή κλήσης εντός ενός σταθερού επιτοκίου είναι ένα παράγωγο που δεν απαιτεί διχασμό και ξεχωριστή λογιστική.

Κριτήρια ή κατάσταση που καθορίζει τη διακλάδωση;

- Υπάρχουν ορισμένοι τρόποι με τους οποίους ένα ενσωματωμένο παράγωγο πρέπει να αντιμετωπίζεται για λογιστικούς σκοπούς.

- Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΠ), το ενσωματωμένο παράγωγο πρέπει να διαχωριστεί από το κεντρικό συμβόλαιο και πρέπει να λογιστικοποιηθεί ξεχωριστά.

- Αυτή η προϋπόθεση για τη λογιστική πρέπει να διατηρηθεί εκτός εάν τα οικονομικά και τα χαρακτηριστικά κινδύνου τόσο της σύμβασης υποδοχής όσο και του ενσωματωμένου παραγώγου σχετίζονται στενά.

Παραδείγματα ενσωματωμένων λογιστικών παραγώγων

Παράδειγμα 1 :

Ας υποθέσουμε ότι η XYZ Ltd εκδίδει ομόλογα στην αγορά όπου η πληρωμή του κουπονιού και του κεφαλαίου αναπροσαρμόζεται με την τιμή του χρυσού. Σε αυτήν την περίπτωση, μπορούμε να δούμε ότι το συμβόλαιο υποδοχής δεν έχει οικονομικά και χαρακτηριστικά κινδύνου που σχετίζονται με ενσωματωμένα παράγωγα (που είναι στην προκειμένη περίπτωση τιμή του χρυσού). Ως εκ τούτου, σε αυτήν την περίπτωση, το ενσωματωμένο παράγωγο πρέπει να διαχωριστεί από το κεντρικό συμβόλαιο και πρέπει να λογιστικοποιηθεί ξεχωριστά.

Παράδειγμα 2 :

Ας πούμε ότι η ίδια εταιρεία XYZ Ltd εκδίδει ομόλογα στην αγορά όπου η πληρωμή του κουπονιού και του κεφαλαίου αναπροσαρμόζεται με την τιμή της μετοχής της εταιρείας. Σε αυτήν την περίπτωση, μπορούμε να δούμε ότι η σύμβαση υποδοχής έχει οικονομικά και χαρακτηριστικά κινδύνου που σχετίζονται με ενσωματωμένα παράγωγα (που είναι στην προκειμένη περίπτωση τιμή μετοχής της εταιρείας). Επομένως, σε αυτήν την περίπτωση, το ενσωματωμένο παράγωγο δεν χρειάζεται να διαχωριστεί από το κεντρικό συμβόλαιο και μπορεί να λογιστικοποιηθεί από κοινού. Αυτό οφείλεται στο γεγονός ότι και οι δύο έχουν τα ίδια οικονομικά και χαρακτηριστικά κινδύνου.

Παράδειγμα 3

Ας μάθουμε την έννοια που εξηγείται παραπάνω αριθμητικά μέσω ενός άλλου παραδείγματος. Ας υποθέσουμε ότι η εταιρεία ABC αγοράζει ένα μετατρέψιμο ομόλογο εταιρείας XYZ 10.000.000 δολαρίων με περίοδο λήξης 10 ετών. Αυτό το μετατρέψιμο ομόλογο πληρώνει ένα επιτόκιο 2% και οι λεπτομέρειες μετατροπής λένε ότι το ομόλογο μπορεί να μετατραπεί σε 1.000.000 μετοχές της κοινής μετοχής της XYZ Company, οι οποίες μετοχές διαπραγματεύονται δημόσια. Σύμφωνα με τους λογιστικούς κανόνες, η εταιρεία πρέπει να καθορίσει την αξία της επιλογής μετατροπής που είναι ενσωματωμένη στο χρεωστικό μέσο και στη συνέχεια υπάρχει ανάγκη για ξεχωριστή λογιστική της ως παράγωγο. Για να ληφθεί υπόψη ως παράγωγο, έγινε η εκτίμηση της εύλογης αξίας που έδειξε ότι η εύλογη αξία του ομολόγου ανερχόταν σε 500.000 $. Αυτό επιτυγχάνεται χρησιμοποιώντας κάποιο είδος μοντέλου τιμολόγησης επιλογών.

Η ABC Corporation θα περάσει την ακόλουθη εγγραφή στο περιοδικό για σωστή λογιστική:

Ομόλογα 10.000.000 $

Επιλογή μετατροπής (στην εύλογη αξία) 500.000 $

Μετρητά 10.000.000 $

Έκπτωση 500.000 $ ομολόγων

Τι γίνεται με τα ενσωματωμένα παράγωγα που δεν μπορούν να αναγνωριστούν ή να μετρηθούν;

Το FASB έχει αναγνωρίσει ότι υπάρχουν πολλές περιστάσεις υπό τις οποίες τα ενσωματωμένα παράγωγα δεν μπορούν να αναγνωριστούν ή να μετρηθούν αξιόπιστα για διαχωρισμό με τη σύμβαση υποδοχής. Σε ένα τέτοιο σενάριο, το λογιστικό πρότυπο 815 απαιτεί ολόκληρο το συμβόλαιο να αναγνωρίζεται στην εύλογη αξία και οι αλλαγές στην εύλογη αξία να αναγνωρίζονται στα τρέχοντα κέρδη. Αυτό περιλαμβάνει τόσο τη σύμβαση υποδοχής όσο και το ενσωματωμένο παράγωγο τμήμα στη σύμβαση.

Παραδείγματα πραγματικής ζωής

Ας δούμε τώρα μερικές από τις καταστάσεις στις οποίες ο λογιστικός κόσμος ζητάει τι είδους λογιστική αντιμετώπιση πρέπει να γίνει για το ενσωματωμένο παράγωγο. Οι αποφάσεις που λαμβάνονται βάσει αυτού του πίνακα προέρχονται από την κατανόηση του λογιστικού προτύπου 815. Συνιστάται στους αναγνώστες να μελετήσουν λεπτομερώς το πρότυπο εάν θέλουν να κατανοήσουν πλήρως τις επιπτώσεις των λογιστικών προτύπων που σχετίζονται με ενσωματωμένα παράγωγα

| Υβριδικό όργανο που περιέχει ενσωματωμένο παράγωγο | Προσδιορισμός ενσωματωμένου παραγώγου | Το ενσωματωμένο παράγωγο σχετίζεται σαφώς και στενά με τον κεντρικό υπολογιστή; | Απαιτείται διχασμός και ξεχωριστή λογιστική για ενσωματωμένο παράγωγο; |

| Ομόλογα κυμαινόμενου επιτοκίου που έχουν επιτόκιο συνδεδεμένο με δείκτη επιτοκίων όπως LIBOR, prime rate, repo rate | Δεν υπάρχει περίπτωση ενσωματωμένου παραγώγου σε αυτήν την περίπτωση | ΟΧΙ | ΟΧΙ |

| Ομόλογο σταθερού επιτοκίου με σταθερό επιτόκιο | Δεν υπάρχει περίπτωση ενσωματωμένου παραγώγου σε αυτήν την περίπτωση | ΟΧΙ | ΟΧΙ |

| Χρεώσιμο χρεωστικό μέσο: Σε αυτό το είδος χρεωστικού μέσου ο εκδότης έχει τη δυνατότητα προπληρωμής. | Καλέστε την επιλογή για τον εκδότη να προπληρώσει χρεωστικό μέσο | Ναι: Το επιτόκιο και οι επιλογές κλήσεων σχετίζονται στενά. | Οχι |

| Επένδυση μετατρέψιμου χρέους: Ο επενδυτής έχει τη δυνατότητα να μετατρέψει το χρεωστικό μέσο στα ίδια κεφάλαια του εκδότη με καθορισμένη τιμή μετατροπής | Επιλογή κλήσης στο απόθεμα του εκδότη | Όχι, το υποκείμενο μετοχικό κεφάλαιο δεν σχετίζεται στενά με χρεωστικά μέσα. Ωστόσο, μπορεί να υπάρξει εξαίρεση όταν οι μετοχές της οντότητας δεν διαπραγματεύονται στην αγορά και ως εκ τούτου δεν μπορεί να πραγματοποιηθεί διακανονισμός μετρητών. | Ναί. Το ενσωματωμένο παράγωγο θα καταχωρείται στην εύλογη αξία και οι αλλαγές θα καταγράφονται στα κέρδη. |

| Μετοχικός δείκτης Σημείωση: Σε ένα τέτοιο μέσο η απόδοση ή το κεφάλαιο και οι τόκοι του χρεωστικού τίτλου συνδέονται με έναν δείκτη ιδίων κεφαλαίων. | Ένα συμβόλαιο προθεσμιακής ανταλλαγής με μια επιλογή συνδεδεμένη με τον καθορισμένο δείκτη μετοχών. | Όχι, η προθεσμιακή σύμβαση ή το δικαίωμα προαίρεσης και το χρεωστικό μέσο δεν σχετίζονται στενά. | Ναί. Το ενσωματωμένο παράγωγο θα καταχωρείται στην εύλογη αξία και οι αλλαγές θα καταγράφονται στα κέρδη. |

| Credit Sensitive bond: το ομόλογο του οποίου το επιτόκιο του κουπονιού επαναφέρεται βάσει των αλλαγών στην πιστοληπτική ικανότητα του εκδότη | Σύμβαση προαίρεσης ανταλλαγής υπό όρους που παρέχει στον επενδυτή υψηλότερο επιτόκιο εάν η πιστοληπτική ικανότητα του εκδότη μειωθεί. | Ναι, η πιστοληπτική ικανότητα του οφειλέτη σχετίζεται σαφώς και στενά με το χρεωστικό μέσο. | Οχι |

Όλες οι προαναφερθείσες καταστάσεις στον πίνακα είναι χρηματοοικονομικά μέσα πραγματικής ζωής.

συμπέρασμα

Είναι πολύ σημαντικό να καταλάβετε ότι η κατανόηση του ενσωματωμένου παραγώγου προϊόντος είναι ένα βήμα, ωστόσο, το να το λαμβάνετε υπόψη στα βιβλία σας είναι ένα άλλο πολύπλοκο βήμα. Το μέρος έχει εξελιχθεί με συνέπεια καθώς ο χρηματοοικονομικός κόσμος συνεχίζει να βγαίνει με χρηματοοικονομικά προϊόντα που παίζουν με τον κανονισμό με κάποιο τρόπο ή τον άλλο. Οι επενδυτές πρέπει να κατανοήσουν τις οικονομικές επιπτώσεις των ενσωματωμένων παραγώγων και πρέπει να εξετάσουν με σαφήνεια τα υποκείμενα και τους παράγοντες που το επηρεάζουν. Εάν ένας επενδυτής αξιολογεί οποιοδήποτε ισολογισμό τραπεζών, θα ήταν ενδιαφέρον να δούμε πώς διαχειρίζονται τον κίνδυνο επιτοκίου και το είδος των ενσωματωμένων συναλλαγών παραγώγων στις οποίες εισέρχονται.