Πραγματικοί λογαριασμοί (Ορισμός, παραδείγματα) | Τι είναι οι πραγματικοί λογαριασμοί;

Ορισμός πραγματικών λογαριασμών

Οι πραγματικοί λογαριασμοί είναι οι λογαριασμοί που δεν κλείνουν τα υπόλοιπά του στο τέλος του οικονομικού έτους, αλλά το ίδιο διατηρεί και μεταφέρει το υπόλοιπο κλεισίματος από το ένα λογιστικό έτος στο άλλο και ούτω καθεξής. Με άλλα λόγια, το ισοζύγιο κλεισίματος αυτών των λογαριασμών σε μια λογιστική χρήση γίνεται το υπόλοιπο έναρξης της επόμενης λογιστικής χρήσης. Αυτοί οι λογαριασμοί καλούνται επίσης ως μόνιμοι λογαριασμοί.

Ο χρυσός κανόνας που ισχύει για έναν πραγματικό λογαριασμό είναι ότι ο οργανισμός πρέπει να χρεώνει ό, τι έρχεται στον οργανισμό και να πιστώνει τα στοιχεία που βγαίνουν από τον οργανισμό.

Παραδείγματα πραγματικών λογαριασμών

Ακολουθούν τα στοιχεία που περιλαμβάνονται στην οικονομική κατάσταση της εταιρείας που θεωρείται παραδείγματα.

# 1 - Στοιχεία

Οποιοσδήποτε πόρος του επιχειρηματικού οργανισμού που ανήκει στον οργανισμό και έχει χρηματική αξία που μπορεί να βοηθήσει στη δημιουργία εσόδων και είναι επίσης διαθέσιμος για την κάλυψη των υποχρεώσεων του οργανισμού είναι τα περιουσιακά στοιχεία της επιχείρησης. Τα περιουσιακά στοιχεία ταξινομούνται περαιτέρω σε δύο διαφορετικές κατηγορίες οι οποίες έχουν ως εξής:

- Ενσώματα περιουσιακά στοιχεία : Τα περιουσιακά στοιχεία που μπορούν να δουν ή να αγγίξουν θεωρούνται ενσώματα πάγια. Το παράδειγμα των ενσώματων περιουσιακών στοιχείων περιλαμβάνει μετρητά, έπιπλα, αποθέματα, κτίρια, μηχανήματα κ.λπ.

- Άυλα περιουσιακά στοιχεία: Τα διαφορετικά περιουσιακά στοιχεία που δεν μπορούν να γίνουν αισθητά ή να αγγιχτούν θεωρούνται άυλα περιουσιακά στοιχεία. Παραδείγματα άυλων περιουσιακών στοιχείων περιλαμβάνουν διπλώματα ευρεσιτεχνίας, καλή θέληση ή εμπορικό σήμα κ.λπ.

# 2 - Υποχρεώσεις

Αυτές είναι οι νομικές, οικονομικές υποχρεώσεις που οφείλει ένας οργανισμός σε κάποιον άλλο. Παραδείγματα υποχρεώσεων είναι πληρωτέα δάνεια, πληρωτέοι λογαριασμοί, που περιλαμβάνουν πιστωτές, πληρωτέους λογαριασμούς κ.λπ.

# 3 - Ίδια κεφάλαια

Τα ίδια κεφάλαια είναι η αξία των περιουσιακών στοιχείων που είναι διαθέσιμα για τους μετόχους της εταιρείας μετά την καταβολή της οφειλής. Τα παραδείγματα του ίδιου είναι τα κέρδη εις νέον, το κοινό απόθεμα κ.λπ.

Εφημερίδες Καταχωρίσεις πραγματικών λογαριασμών

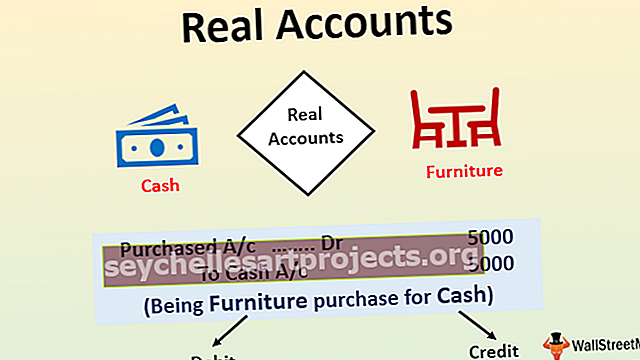

Ας πάρουμε το παράδειγμα του κ. X, ο οποίος έχει μια επιχείρηση στην αγορά και πώληση των διαφόρων κινητών τηλεφώνων στην περιοχή όπου βρίσκεται η επιχείρησή της. Στην επιχείρηση, αγόρασε έπιπλα, αξίας 5.000 $ πληρώνοντας μετρητά για το ίδιο. Αναλύστε το ίδιο λαμβάνοντας υπόψη τους πραγματικούς λογαριασμούς.

Στην περίπτωση του παραπάνω παραδείγματος, η εγγραφή στο ημερολόγιο για τη συναλλαγή στα βιβλία λογαριασμών του κ. X θα έχει ως εξής:

Στην παραπάνω καταχώρηση ημερολογίου, υπάρχει αλληλεπίδραση μεταξύ δύο διαφορετικών τύπων περιουσιακών στοιχείων, δηλαδή επίπλων και λογαριασμού μετρητών, τα οποία ταξινομούνται ως πραγματικοί λογαριασμοί. Πρώτον, ο λογαριασμός επίπλων χρεώνεται σύμφωνα με τον κανόνα, δηλαδή, χρεώστε ό, τι εισέρχεται και ο λογαριασμός μετρητών πιστώνεται σύμφωνα με τον κανόνα πίστωσης ό, τι εξέρχεται. Και τα δύο αναφέρονται στον ισολογισμό της εταιρείας.

Πλεονεκτήματα

Τα πλεονεκτήματα είναι τα εξής:

- Γίνεται ευκολότερο να κάνετε εγγραφή στο περιοδικό λόγω του κανόνα της χρέωσης τι εισέρχεται και πιστώνει ό, τι βγαίνει καθώς διευκρινίζει από ποια πλευρά, δηλαδή, από την πλευρά χρέωσης ή από την πίστωση πρέπει να δημοσιεύεται.

- Παρέχει το ισοζύγιο κλεισίματος των περιουσιακών στοιχείων και των υποχρεώσεων που αναφέρονται στον ισολογισμό και στη συνέχεια μεταφέρονται στην επόμενη λογιστική χρήση.

Μειονεκτήματα

Τα μειονεκτήματα είναι τα εξής:

- Εάν υπάρχει σφάλμα στο ισοζύγιο κλεισίματος των πραγματικών λογαριασμών σε οποιαδήποτε λογιστική χρήση, τότε την επόμενη λογιστική χρήση μεταφέρεται και το ίδιο σφάλμα. Συμβαίνει καθώς το υπόλοιπο ενός λογιστικού έτους είναι το υπόλοιπο έναρξης της επόμενης λογιστικής χρήσης.

Σημαντικά σημεία

Τα διαφορετικά σημαντικά σημεία είναι τα εξής:

- Αυτοί οι λογαριασμοί εμφανίζονται στον ισολογισμό του οργανισμού, ο οποίος αναφέρει τα ίδια κεφάλαια, τις υποχρεώσεις και τα περιουσιακά στοιχεία της επιχείρησης.

- Η λέξη «Real» εδώ αναφέρεται στη μόνιμη και διαρκή φύση αυτών των λογαριασμών. Αυτοί οι λογαριασμοί παραμένουν ενεργοί από την αρχή της επιχείρησης έως το τέλος της.

- Ο χρυσός κανόνας που ισχύει είναι ότι ο οργανισμός πρέπει να χρεώνει ό, τι έρχεται στον οργανισμό και να πιστώνει τα στοιχεία που βγαίνουν από τον οργανισμό.

συμπέρασμα

Οι πραγματικοί λογαριασμοί, επίσης γνωστοί ως μόνιμοι λογαριασμοί, είναι τα υπόλοιπα λογαριασμών που μεταφέρονται από ένα οικονομικό έτος σε άλλο λογιστικό έτος. δηλαδή, το υπόλοιπο κλεισίματος σε μια λογιστική χρήση της εταιρείας γίνεται το υπόλοιπο έναρξης της επόμενης λογιστικής χρήσης στον ισολογισμό της. Παραδείγματα περιλαμβάνουν τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαια. Παραμένει ενεργό από την αρχή της επιχείρησης έως το τέλος της. Είναι πιθανό να υπάρχει προσωρινό μηδέν υπόλοιπο σε ορισμένους από αυτούς τους λογαριασμούς.