Διάρκεια - Ορισμός, Κορυφαίοι 3 τύποι (Macaulay, Τροποποιημένο, αποτελεσματική διάρκεια)

Τι είναι η διάρκεια;

Η διάρκεια είναι ένα μέτρο κινδύνου που χρησιμοποιείται από τους συμμετέχοντες στην αγορά για τη μέτρηση της ευαισθησίας επιτοκίου ενός χρεωστικού μέσου, π.χ. ενός ομολόγου. Λέει πόσο ευαίσθητος είναι ένας δεσμός σε σχέση με τη μεταβολή των επιτοκίων. Αυτό το μέτρο μπορεί να χρησιμοποιηθεί για τη σύγκριση των ευαισθησιών των ομολόγων με διαφορετικές λήξεις. Υπάρχουν τρεις διαφορετικοί τρόποι για να φτάσετε τα μέτρα διάρκειας, δηλαδή. Διάρκεια Macaulay, τροποποιημένη διάρκεια και πραγματική διάρκεια.

Κορυφαίοι 3 τρόποι υπολογισμού της διάρκειας

Υπάρχουν τρεις διαφορετικοί τύποι για τον υπολογισμό των μέτρων διάρκειας,

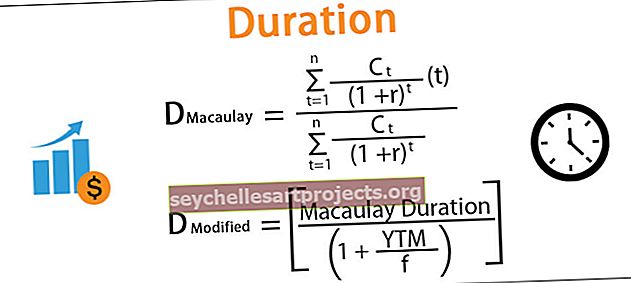

# 1 - Διάρκεια Macaulay

Ο Μαθηματικός Ορισμός: «Διάρκεια Macaulay ενός ομολόγου που φέρει κουπόνι είναι η σταθμισμένη μέση χρονική περίοδος κατά την οποία λαμβάνονται οι ταμειακές ροές που σχετίζονται με το ομόλογο». Με απλά λόγια, λέει πόσο καιρό θα χρειαστεί να πραγματοποιήσουμε τα χρήματα που δαπανήθηκαν για να αγοράσουν το ομόλογο με τη μορφή περιοδικών κουπονιών και της τελικής κύριας αποπληρωμής

που:

- Ct: Ταμειακή ροή τη στιγμή t

- r: Επιτόκια / Απόδοση έως τη λήξη

- Ν: Υπολειμματική θητεία σε έτη

- t: Χρόνος / περίοδος σε έτη

- D: Διάρκεια Macaulay

# 2 - Τροποποιημένη διάρκεια

Ο Μαθηματικός Ορισμός: «Τροποποιημένη Διάρκεια είναι η ποσοστιαία μεταβολή στην Τιμή Ομολόγου για αλλαγή μονάδας στην απόδοση». Μετρά την ευαισθησία τιμής ενός ομολόγου στα μεταβαλλόμενα επιτόκια Τα επιτόκια επιλέγονται από την καμπύλη απόδοσης της αγοράς, προσαρμόζονται για την ανοχή του ομολόγου και την κατάλληλη διάρκεια.

Που:

- YTM: Απόδοση έως ωριμότητα

- f: Συχνότητα κουπονιού

# 3 - Αποτελεσματική διάρκεια

Εάν ένα ομόλογο, έχει κάποιες επιλογές συνδεδεμένες σε αυτό, δηλαδή, ο τίτλος είναι puttable ή callable πριν από τη λήξη. Η πραγματική διάρκεια λαμβάνει υπόψη το γεγονός ότι καθώς αλλάζει το επιτόκιο, οι ενσωματωμένες επιλογές μπορούν να ασκηθούν από τον εκδότη ομολόγων ή τον επενδυτή, αλλάζοντας έτσι τις ταμειακές ροές και συνεπώς τη διάρκεια.

Που:

- P up : Τιμή ομολόγου με απόδοση κατά Δi

- P down : Τιμή ομολόγου με απόδοση από Δi

- P: Τιμή ομολόγου στην τρέχουσα απόδοση

- Δi: Μεταβολή στην απόδοση (συνήθως λαμβάνεται ως 100 bps)

Παράδειγμα διάρκειας

Εξετάστε ένα ομόλογο με την ονομαστική αξία των 100, πληρώνοντας ένα εξαμηνιαίο κουπόνι 7% PA σε συνδυασμό ετησίως, που εκδόθηκε την 1η Ιανουαρίου 19 και με διάρκεια 5 ετών και διαπραγμάτευση στην ισοτιμία, δηλαδή η τιμή είναι 100 και η απόδοση είναι 7%.

Μπορείτε να κατεβάσετε αυτό το Πρότυπο Duration Excel εδώ - Πρότυπο Duration ExcelΟ υπολογισμός τριών τύπων διάρκειας έχει ως εξής -

Πραγματοποιήστε λήψη του παραπάνω προτύπου Excel για λεπτομερή υπολογισμό.

Σημαντικά σημεία

- Καθώς η τιμή των ομολόγων είναι αντιστρόφως ανάλογη με την απόδοση, είναι ιδιαίτερα ευαίσθητη στο πώς αλλάζει η απόδοση. Τα μέτρα διάρκειας που ορίζονται παραπάνω ποσοτικοποιούν τον αντίκτυπο αυτής της ευαισθησίας στην τιμή των ομολόγων.

- Ένα ομόλογο με μεγαλύτερη διάρκεια θα έχει μεγαλύτερη διάρκεια, επομένως, είναι πιο ευαίσθητο σε αλλαγές στα επιτόκια

- Ένα ομόλογο με μικρότερο ποσοστό κουπονιού θα είναι πιο ευαίσθητο από ένα ομόλογο με μεγαλύτερο κουπόνι. Αν και ο κίνδυνος επανεπένδυσης θα είναι υψηλότερος στην περίπτωση ενός μικρού ομολόγου κουπονιού.

- Η πραγματική διάρκεια είναι μια κατά προσέγγιση μέτρηση της διάρκειας, και για έναν ελεύθερο δεσμό, η τροποποιημένη και αποτελεσματική διάρκεια θα είναι σχεδόν η ίδια.

- Η τροποποιημένη διάρκεια ποσοτικοποιεί την ευαισθησία καθορίζοντας την ποσοστιαία μεταβολή στην τιμή των ομολόγων για κάθε 100-bps μεταβολή στα επιτόκια.

Περιορισμοί

Παρόλο που είναι πολύ χρησιμοποιημένο και ένα από τα εξέχοντα μέτρα κινδύνου για τίτλους σταθερού εισοδήματος, η διάρκεια περιορίζεται για ευρύτερη χρήση λόγω των υποκείμενων παραδοχών της μεταβολής των επιτοκίων. Υποθέτει:

- Η απόδοση της αγοράς θα είναι η ίδια για ολόκληρη τη διάρκεια του ομολόγου

- Θα υπάρξει παράλληλη μεταβολή στην απόδοση της αγοράς, δηλαδή τα επιτόκια αλλάζουν κατά το ίδιο ποσό για όλες τις λήξεις.

Και οι δύο περιορισμοί αντιμετωπίζονται λαμβάνοντας υπόψη μοντέλα εναλλαγής καθεστώτων που προβλέπουν το γεγονός ότι μπορεί να υπάρχουν διαφορετικές αποδόσεις και μεταβλητότητα για μια διαφορετική περίοδο, αποκλείοντας έτσι την πρώτη υπόθεση. Και διαιρώντας τη διάρκεια των ομολόγων σε συγκεκριμένες βασικές περιόδους, βασίζεται στη διαθεσιμότητα των επιτοκίων ή στη βάση της πλειονότητας των ταμειακών ροών που βρίσκονται σε συγκεκριμένες περιόδους. Αυτό βοηθά στην αντιμετώπιση μη παράλληλων αλλαγών απόδοσης, φροντίζοντας έτσι τη δεύτερη υπόθεση.

Πλεονεκτήματα των μέτρων διάρκειας

Όπως συζητήθηκε νωρίτερα, ένας δεσμός με μεγαλύτερη διάρκεια είναι πιο ευαίσθητος στις αλλαγές στα επιτόκια. Αυτή η κατανόηση μπορεί να χρησιμοποιηθεί από έναν επενδυτή ομολόγων για να αποφασίσει εάν θα παραμείνει επενδυμένος ή θα πουλήσει την εκμετάλλευση. π.χ. εάν τα επιτόκια αναμένεται να είναι χαμηλά, ένας επενδυτής θα πρέπει να σχεδιάσει να παραμείνει μακροπρόθεσμος στα μακροπρόθεσμα ομόλογα. Και αν τα επιτόκια αναμένεται να αυξηθούν, τα βραχυπρόθεσμα ομόλογα θα πρέπει να προτιμώνται.

Αυτές οι αποφάσεις γίνονται ευκολότερες με τη χρήση της διάρκειας του Macaulay καθώς βοηθά στη σύγκριση της ευαισθησίας των ομολόγων με διαφορετικές προθεσμίες και τιμές κουπονιών. Η τροποποιημένη διάρκεια δίνει βαθύτερη ανάλυση ενός επιπέδου ενός συγκεκριμένου ομολόγου δίνοντας το ακριβές ποσοστό κατά το οποίο οι τιμές μπορούν να αλλάξουν για μια αλλαγή μονάδας στην απόδοση.

Τα μέτρα είναι ένα από τα βασικά μέτρα κινδύνου μαζί με τα DV01 PV01, επομένως η παρακολούθηση της διάρκειας του χαρτοφυλακίου καθίσταται ακόμη πιο σημαντική για να αποφασιστεί τι είδους χαρτοφυλάκιο θα ταιριάζει καλύτερα στις επενδυτικές ανάγκες οποιουδήποτε χρηματοπιστωτικού ιδρύματος.

Μειονεκτήματα των μέτρων διάρκειας

Όπως συζητήθηκε κάτω από περιορισμούς, η μέτρηση του κινδύνου ενός παράγοντα μπορεί να πάει στραβά σε πολύ ασταθείς αγορές, σε προβληματικές οικονομίες. Επίσης, μετράει μια γραμμική σχέση μεταξύ της τιμής του ομολόγου και των επιτοκίων. Ωστόσο, η σχέση τιμής - επιτοκίου είναι κυρτή. Επομένως, αυτό το μέτρο από μόνο του δεν επαρκεί για την εκτίμηση της ευαισθησίας.

Ακόμη και μετά από ορισμένες υποκείμενες υποθέσεις, η διάρκεια μπορεί να χρησιμοποιηθεί ως κατάλληλο μέτρο κινδύνου σε κανονικές συνθήκες της αγοράς. Για να γίνει πιο ακριβές, μπορούν επίσης να ενσωματωθούν μέτρα κυρτότητας και μπορεί να χρησιμοποιηθεί μια βελτιωμένη έκδοση του τύπου ευαισθησίας τιμών για τη μέτρηση της ευαισθησίας.

Που

- ΔΒ: Μεταβολή στην τιμή των ομολόγων

- Β: Τιμή Ομολόγου

- Δ: Διάρκεια του δεσμού

- Γ: Κυρτότητα του δεσμού

- Δy: Αλλαγή στην απόδοση (συνήθως λαμβάνεται ως 100 bps)

Η κυρτότητα στον παραπάνω τύπο μπορεί να υπολογιστεί χρησιμοποιώντας τον παρακάτω τύπο:

Που

- C E : Κυρτότητα του δεσμού

- P_: Τιμή ομολόγου με απόδοση κάτω από Δy

- P + : Τιμή ομολόγου με απόδοση κατά Δy

- P o : Αρχική τιμή ομολόγου

- Δy: Αλλαγή στην απόδοση (συνήθως λαμβάνεται ως 100 bps)