Παραδείγματα πιστωτικού κινδύνου | Κορυφαία 3 παραδείγματα πιστωτικών κινδύνων με επεξήγηση

Παραδείγματα πιστωτικού κινδύνου

Το ακόλουθο παράδειγμα πιστωτικού κινδύνου παρέχει μια περίληψη του πιο κοινού πιστωτικού κινδύνου. Είναι αδύνατο να παρέχουμε ένα πλήρες σύνολο παραδειγμάτων που αντιμετωπίζουν κάθε παραλλαγή σε κάθε κατάσταση, καθώς υπάρχουν χιλιάδες τέτοιοι κίνδυνοι.

Οι πιστωτικοί κίνδυνοι αναφέρονται στους κινδύνους απώλειας ενός χρέους που συμβαίνει όταν ο δανειολήπτης δεν αποπληρώσει την αρχή και τα σχετικά ποσά τόκων ενός δανείου πίσω στον δανειστή στις προθεσμίες. Σε αυτήν την ενότητα, θα δούμε μερικά πρακτικά παραδείγματα πιστωτικών κινδύνων για να το κατανοήσουμε καλύτερα.

- Όταν ένας δανειστής προσφέρει πίστωση στον αντισυμβαλλόμενο (μέσω δανείων, πιστώσεων σε τιμολόγια, επενδύσεων σε ομόλογα ή ασφάλισης), τότε υπάρχει πάντα ο κίνδυνος για τον δανειστή να μην λάβει το πιστωμένο ποσό πίσω από τον αντισυμβαλλόμενο. Τέτοιοι κίνδυνοι ονομάζονται πιστωτικοί κίνδυνοι ή κίνδυνοι αντισυμβαλλομένων.

- Υπολογίζει τη συνολική ικανότητα ενός δανειολήπτη να επιστρέψει τα δάνεια στον δανειστή. Προκειμένου να αποφευχθούν ή να μειωθούν οι πιστωτικοί κίνδυνοι, ένας δανειστής ελέγχει γενικά την αξιοπιστία και το υπόβαθρο του δανειολήπτη.

- Με υψηλή αξιοπιστία (σημαίνει χαμηλούς πιστωτικούς κινδύνους), ο δανειολήπτης μπορεί να λάβει υψηλότερο ποσό δανείων χωρίς να επισυνάψει εξασφαλίσεις στη σύμβαση, διαφορετικά το δάνειο θα εκχωρηθεί σύμφωνα με την αξία της ασφάλειας που επισυνάπτεται ως ασφάλεια.

Κορυφαία 3 παραδείγματα πιστωτικών κινδύνων

Κάθε παράδειγμα του Πιστωτικού Κινδύνου αναφέρει το θέμα, τους σχετικούς λόγους και πρόσθετα σχόλια, όπως απαιτείται.

Παράδειγμα # 1

Ας υποθέσουμε ότι ο Tony θέλει τις αποταμιεύσεις του σε τραπεζικές καταθέσεις να επενδύσουν σε ορισμένα εταιρικά ομόλογα, καθώς μπορεί να προσφέρει υψηλότερες αποδόσεις. Ωστόσο, γνωρίζει ότι τα ομόλογα περιλαμβάνουν κινδύνους αθέτησης αντισυμβαλλομένου ή πιστωτικούς κινδύνους, δηλαδή ο εκδότης ομολόγων θα χρεοκοπήσει και η Tony δεν πρόκειται να λάβει καμία από τις υποσχεθείσες ταμειακές ροές.

Έτσι ο Τόνι αποφασίζει να τιμολογήσει αυτούς τους κινδύνους προκειμένου να αποζημιωθεί για τον επιπλέον κίνδυνο στον οποίο θα εκτεθεί. Διαπιστώνει ότι τα δύο βασικά μέτρα των πιστωτικών κινδύνων είναι:

- Βαθμολογία πιστωτικού κινδύνου - Κάθε ίδρυμα και άτομο χρησιμοποιούν τόσο ποιοτικούς όσο και ποσοτικούς παράγοντες για τη μέτρηση αυτού του κινδύνου δανειολήπτη. Οι δανειστές χρησιμοποιούν σκορ πιστωτικού κινδύνου για να επιτρέψουν ή να απορρίψουν την αίτηση δανείου. Ένα πιστωτικό αποτέλεσμα εκφράζεται σε αριθμητική μορφή που κυμαίνεται μεταξύ 300 και 850, όπου το 850 είναι το υψηλότερο δυνατό πιστωτικό αποτέλεσμα.

- Βαθμολογίες πιστοληπτικής ικανότητας - Εταιρείες με διαπραγμάτευση που εκδίδουν ομόλογα έχουν βαθμολογηθεί από εταιρείες αξιολόγησης όπως οι Moody's, Standard and Poor (S&P), Fitch κ.λπ. Π.χ. οι βαθμολογίες από την S&P ενδέχεται να διαφέρουν από AAA (ασφαλέστερη εταιρεία) έως D (μια εταιρεία σε προεπιλογή).

Το πλεονέκτημα της επένδυσης σε μια αξιολογημένη εταιρεία είναι ότι ο επενδυτής έχει την αίσθηση του τι πιστεύουν οι οργανισμοί αξιολόγησης για τον πιστωτικό κίνδυνο της εταιρείας. Επίσης, η βαθμολογία βοηθά τον επενδυτή να χρεώσει ένα κατάλληλο spread για τη λήψη του επιπλέον κινδύνου που ονομάζεται default spread.

Π.χ. ας πούμε ότι ο Τόνι αγόρασε ομόλογο 10 ετών με βαθμολογία «BBB». Το τρέχον προεπιλεγμένο spread για ένα παρόμοιο ομόλογο είναι 1,84% και το ποσοστό κινδύνου χωρίς κίνδυνο για ένα δεκαετές ομόλογο είναι 1,5%. Έτσι, το επιτόκιο που απαιτείται από τον Tony πρέπει να είναι (1,84 + 1,5) 3,34%.

Ωστόσο, οι οργανισμοί αξιολόγησης δεν μπορούν πάντα να κάνουν ακριβείς προβλέψεις και καθίσταται ευθύνη του επενδυτή να ελέγξει ξανά τους πιστωτικούς κινδύνους των εταιρειών στις οποίες θέλουν να επενδύσουν. Ακολουθούν ορισμένοι βασικοί παράγοντες που βοηθούν τον επενδυτή να μετρήσει τον κίνδυνο της εταιρείας:

- Ένας επενδυτής μπορεί να δει τις οικονομικές καταστάσεις της εταιρείας. Εάν η εταιρεία παράγει μεγαλύτερες ταμειακές ροές από εργασίες από ό, τι έχει χαμηλότερη πιστοληπτική ικανότητα.

- Εκτελέστε έναν τύπο ανάλυσης αναλογίας π.χ. ένας σημαντικός λόγος είναι ο λόγος κάλυψης τόκων που μετρά την ικανότητα μιας εταιρείας να εξοφλήσει τις πληρωμές του χρέους της.

Ας υποθέσουμε ότι ο Tony ερευνά μια εταιρεία με κέρδη προ φόρων και τόκων (EBIT) 3500 εκατομμυρίων και έξοδα τόκων 700 εκατομμυρίων δολαρίων.

Έτσι, αναλογία κάλυψης ενδιαφέροντος = 3500/700 = 5

Σύμφωνα με διάφορα στοιχεία των πρακτορείων, οι εταιρείες με λόγο κάλυψης τόκων μεταξύ 4,5% και 6% έχουν βαθμολογία «Α-» και ο σχετικός κίνδυνος αθέτησης είναι 2,5%. Δηλαδή, ο Tony πρέπει να χρεώσει 2,5% υψηλότερο επιτόκιο από τα επιτόκια χωρίς κίνδυνο.

Παράδειγμα # 2

Ας πούμε ότι ο κ. Tony ένας επιχειρηματίας διευθύνει μια επιχείρηση χονδρικής ενδυμάτων που περιορίζεται στη Νέα Υόρκη της Αμερικής. Προκειμένου να επεκτείνει την επιχείρηση, άρχισε να παρέχει μεγάλες πιστώσεις στους πελάτες της χωρίς καμία συγκεκριμένη πιστωτική πολιτική και ελέγχους αξιοπιστίας.

Ο Τόνι παραμελεί να εξετάσει τους διογκωμένους πιστωτικούς κινδύνους. Στο τέλος του έτους, διαπιστώνει ότι ορισμένοι πελάτες του δεν πληρώνουν τα τιμολόγιά τους σε προθεσμίες. Κατά τη διερεύνηση του ιστορικού των πελατών του, διαπιστώνει ότι μερικοί από αυτούς έχουν πολύ χαμηλή αξιοπιστία.

Με χαμηλή αξιοπιστία των πελατών, οι πιστωτικοί κίνδυνοι για τον Tony διογκώνονται σε μεγάλο βαθμό και ενδέχεται να προκύψει πιθανότητα να μην αποζημιωθούν έναντι των αγαθών που προμήθευσε στους πελάτες της.

Καμία / χαμηλή πληρωμή κανονικού τιμολογίου δεν επηρεάζει αρνητικά τις ταμειακές ροές της εταιρείας Tony και προκαλεί ζημίες στην οντότητα που αναφέρεται γενικά ως επισφαλείς απαιτήσεις.

Προκειμένου να αποφευχθούν τέτοιοι κίνδυνοι, η Tony πρέπει να διαμορφώσει μια αποτελεσματική πιστωτική πολιτική και να ελέγχει σωστά την αξιοπιστία των πελατών της πριν προσφέρει οποιαδήποτε πίστωση ή δάνειο.

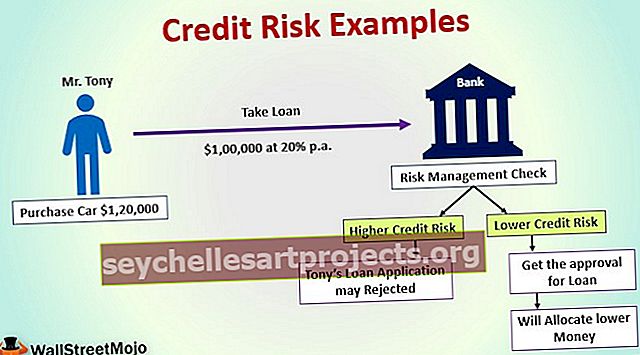

Παράδειγμα # 3

Ας υποθέσουμε ότι ο κ. Tony θέλει να αγοράσει ένα αυτοκίνητο αξίας 120.000 $. Πλήρωσε ένα ποσό 20.000 $ ως προκαταβολή και αποφασίζει να λάβει ένα τραπεζικό δάνειο για το υπόλοιπο ποσό των 100.000 $ με το ποσοστό 20% ετησίως που θα καταβληθεί σε 1 έτος.

Αυτό σημαίνει ότι η τράπεζα πρέπει να λάβει 120.000 $ πίσω σε περίοδο ενός έτους από τον Tony. Η διαχείριση κινδύνων της τράπεζας έλεγξε τους πιστωτικούς κινδύνους της Tony πριν από την έκδοση του δανείου, δηλαδή την πιθανότητα να μην είναι σε θέση να εξοφλήσει το δάνειο ή τις δόσεις την ημερομηνία λήξης.

Με υψηλότερους πιστωτικούς κινδύνους, η αίτηση δανείου του Tony μπορεί να απορριφθεί από την τράπεζα ή η τράπεζα θα διαθέσει ένα χαμηλότερο χρηματικό ποσό που ταιριάζει στα κριτήρια αξιοπιστίας του (ικανότητα αποπληρωμής του δανείου). Ο Tony με χαμηλό αριθμό πιστωτικών κινδύνων λαμβάνει την έγκριση για κατανομή δανείου.

Ο Tony πλήρωσε με επιτυχία μερικές δόσεις 10.000 $ η καθεμία. Όμως κατά τη διάρκεια του έτους, ο Tony έκανε κάποιες μεγάλες απώλειες στην επιχείρησή του λόγω της προσφοράς αγαθών σε πίστωση σε πελάτες με χαμηλή αξιοπιστία και την εφαρμογή φιλελεύθερων πιστωτικών πολιτικών.

Η τράπεζα πιστεύει ότι ο Τόνι μπορεί να μην είναι σε θέση να πραγματοποιήσει περαιτέρω πληρωμές έναντι του δανείου. Η τρέχουσα κατάσταση δημιουργεί τεράστιους κινδύνους για την τράπεζα έναντι δανείου που παρέχεται στην Tony.