Έλεγχος οικονομικών καταστάσεων (Ορισμός, Στόχοι, Αρχές)

Τι είναι ο Έλεγχος Οικονομικών Καταστάσεων;

Ο έλεγχος οικονομικών καταστάσεων ορίζεται ως ανεξάρτητη εξέταση της οικονομικής κατάστασης της εταιρείας και των γνωστοποιήσεών της από τους ελεγκτές και παρέχει μια πραγματική και δίκαιη εικόνα της οικονομικής απόδοσής της.

Κορυφαίες οικονομικές καταστάσεις προς έλεγχο

- Κατάσταση εσόδων: Αυτή είναι η κατάσταση της οικονομικής απόδοσης μιας εταιρείας για μια συγκεκριμένη λογιστική περίοδο. Δείχνει τα έσοδα και τα έξοδα που προκύπτουν από λειτουργικές και μη λειτουργικές δραστηριότητες καθώς και καθαρό κέρδος ή ζημία που πραγματοποιήθηκε κατά τη διάρκεια αυτής της περιόδου.

- Ισολογισμός: Αυτή είναι μια δήλωση της οικονομικής κατάστασης της εταιρείας σε μια συγκεκριμένη χρονική στιγμή. Αυτό γίνεται με την περιγραφή των περιουσιακών στοιχείων, των υποχρεώσεων και των ιδίων κεφαλαίων για να δώσει μια ιδέα για το τι κατέχει η εταιρεία μαζί με τις υποχρεώσεις. Ο ισολογισμός καταρτίζεται με βάση την ιδέα ότι τα περιουσιακά στοιχεία = υποχρεώσεις + ίδια κεφάλαια.

- Κατάσταση Ταμειακών Ροών: Πρόκειται για μια κατάσταση των μετρητών και των ισοδύναμων μετρητών που έλαβε και κυκλοφόρησε η εταιρεία κατά τη διάρκεια μιας συγκεκριμένης λογιστικής περιόδου.

Αυτές οι οικονομικές καταστάσεις είναι αυτές που χρησιμοποιούνται συχνά για σκοπούς ελέγχου. Ωστόσο, ενδέχεται να γίνουν ορισμένες προσαρμογές στις δηλώσεις της εταιρείας μετά την ολοκλήρωση του ελέγχου για καλύτερη παρουσίαση των γεγονότων.

Στόχοι του ελέγχου οικονομικών καταστάσεων

Οι στόχοι του ελέγχου οικονομικών καταστάσεων-

- Ο στόχος ενός ελέγχου οικονομικών καταστάσεων είναι να επιτρέψει στον ελεγκτή να εκφράσει γνώμη για τις οικονομικές καταστάσεις Έλεγχος που εκπονήθηκε από τη διεύθυνση της οντότητας.

- Γι 'αυτό, είναι σημαντικό οι οικονομικές καταστάσεις να καταρτίζονται σύμφωνα με τις αναγνωρισμένες λογιστικές πολιτικές και πρακτικές και τις σχετικές νομικές απαιτήσεις και να αποκαλύπτουν όλα τα σημαντικά θέματα.

- Ωστόσο, η γνώμη του δεν αποτελεί διαβεβαίωση ως προς τη μελλοντική βιωσιμότητα της επιχείρησης ή την αποδοτικότητα ή την αποτελεσματικότητα με την οποία η διοίκησή της διεξήγαγε τις υποθέσεις της επιχείρησης.

Φάσεις ελεγκτικών οικονομικών καταστάσεων

Ας συζητήσουμε τις ακόλουθες φάσεις.

# 1 - Προγραμματισμός & εκτίμηση κινδύνου

Είναι το αρχικό στάδιο, το οποίο περιλαμβάνει τη συγκρότηση μιας ομάδας ελέγχου και τον καθορισμό γενικών κατευθυντήριων γραμμών για την αποτελεσματική διενέργεια ενός ελέγχου. Το επόμενο βήμα είναι να προσδιορίσετε τυχόν κινδύνους που θα μπορούσαν να οδηγήσουν σε σημαντικά σφάλματα στις δηλώσεις. Ο εντοπισμός τέτοιων κινδύνων απαιτεί από τον ελεγκτή να έχει πλήρη γνώση του κλάδου και του επιχειρηματικού περιβάλλοντος στο οποίο λειτουργεί η εταιρεία.

# 2 - Δοκιμή εσωτερικών ελέγχων

Αυτό το στάδιο περιλαμβάνει μια κριτική ανάλυση των εσωτερικών ελέγχων που έχουν υιοθετηθεί από μια εταιρεία και το επίπεδο αποτελεσματικότητάς τους για την εξάλειψη κάθε πιθανής ουσιώδους ανακρίβειας στις οικονομικές καταστάσεις. Αυτοί οι εσωτερικοί έλεγχοι θα μπορούσαν να περιλαμβάνουν αυτοματοποιημένα συστήματα και διαδικασίες που εφαρμόζει μια εταιρεία για την εξασφάλιση υψηλότερης λειτουργικής αποτελεσματικότητας, τη διαφύλαξη των περιουσιακών στοιχείων και τη διασφάλιση της ακριβούς αναφοράς όλων των συναλλαγών.

# 3 - Ουσιαστικές δοκιμές

Σε αυτό το στάδιο, ο ελεγκτής αναζητά ουσιαστικά αποδεικτικά στοιχεία και διασταυρούμενη επαλήθευση των γεγονότων και των αριθμών που αναφέρονται στις δηλώσεις που μπορεί να περιλαμβάνουν τα ακόλουθα:

- Φυσική επιθεώρηση περιουσιακών στοιχείων, εάν απαιτείται.

- Διασταυρούμενος έλεγχος καταγεγραμμένων αριθμών σε δηλώσεις έναντι πραγματικών εγγράφων και αρχείων με την εταιρεία.

- Τρίτο μέρος ή οποιαδήποτε εξωτερική επιβεβαίωση χρηματοοικονομικών συναλλαγών και τα στοιχεία τους που αναφέρει η εταιρεία. Αυτό περιλαμβάνει συχνά μια ανεξάρτητη επαλήθευση τέτοιων καταστάσεων από τις τράπεζες και τυχόν εμπορικές οντότητες με τις οποίες δραστηριοποιείται μια εταιρεία.

Ευθύνη για τον έλεγχο των οικονομικών καταστάσεων

Ακολουθούν οι ευθύνες για τις οικονομικές καταστάσεις-

- Η διεύθυνση είναι υπεύθυνη για τη διατήρηση ενός ενημερωμένου και κατάλληλου λογιστικού συστήματος και, τέλος, για την κατάρτιση οικονομικών καταστάσεων.

- Ο ελεγκτής είναι υπεύθυνος για τη διαμόρφωση και την έκφραση γνώμης σχετικά με τις οικονομικές καταστάσεις.

- Ο έλεγχος της οικονομικής κατάστασης δεν απαλλάσσει τη διαχείριση από την ευθύνη της.

Πεδίο του ελέγχου οικονομικών καταστάσεων

Ο ελεγκτής αποφασίζει το εύρος του ελέγχου του λαμβάνοντας υπόψη:

- Η απαίτηση της σχετικής νομοθεσίας

- Οι δηλώσεις του Ινστιτούτου

- Όροι δέσμευσης

Ωστόσο, οι όροι πρόσληψης δεν μπορούν να αντικαταστήσουν τη δήλωση του ιδρύματος ή τις διατάξεις της σχετικής νομοθεσίας.

Σημασια

- Βελτιώνει την πιστοποίηση της επιχειρηματικής διαδικασίας - Μια αυστηρή διαδικασία ελέγχου μπορεί επίσης να προσδιορίσει τομείς όπου η διοίκηση μπορεί να βελτιώσει τους ελέγχους ή τις διαδικασίες της, προσθέτοντας περαιτέρω αξία στην εταιρεία ενισχύοντας την ποιότητα των επιχειρηματικών της διαδικασιών.

- Διασφάλιση στους επενδυτές - Μια ελεγμένη οικονομική κατάσταση παρέχει ένα υψηλό, αλλά όχι το απόλυτο, επίπεδο διασφάλισης ότι τα ποσά που περιλαμβάνονται στις οικονομικές καταστάσεις και τις σημειώσεις σε λογαριασμούς της εταιρείας (γνωστοποιήσεις) είναι απαλλαγμένα από ουσιώδη ανακρίβεια.

- True and Fair View - Μια ανεπιφύλακτη («καθαρή») έκθεση ελέγχου παρέχει στον χρήστη γνώμη ελέγχου, η οποία αναφέρει ότι οι οικονομικές καταστάσεις δείχνουν μια αληθινή και δίκαιη άποψη σε όλες τις σημαντικές πτυχές και είναι σύμφωνα με τις γενικά αποδεκτές λογιστικές αρχές.

- Παρέχει συνέπεια - Οικονομικές καταστάσεις Ο έλεγχος παρέχει ένα επίπεδο συνέπειας στις οικονομικές αναφορές στις οποίες μπορούν να βασίζονται οι χρήστες των οικονομικών καταστάσεων κατά την ανάλυση διαφορετικών εταιρειών και τη λήψη αποφάσεων.

Περιορισμοί

- Ο ελεγκτής δεν μπορεί να λάβει απόλυτη διαβεβαίωση.

- Αυτό οφείλεται στους εγγενείς περιορισμούς ενός ελέγχου λόγω του οποίου ο ελεγκτής λαμβάνει πειστικά αποδεικτικά στοιχεία και όχι πειστικά.

- Προκύπτει από τη φύση της χρηματοοικονομικής αναφοράς, τη φύση των διαδικασιών ελέγχου και τους περιορισμούς σχετικά με το χρόνο και το κόστος.

Λόγω των προαναφερθέντων εγγενών περιορισμών, υπάρχει αναπόφευκτος κίνδυνος ορισμένων ουσιωδών ανακρίσεων να παραμείνουν μη εντοπισμένοι.

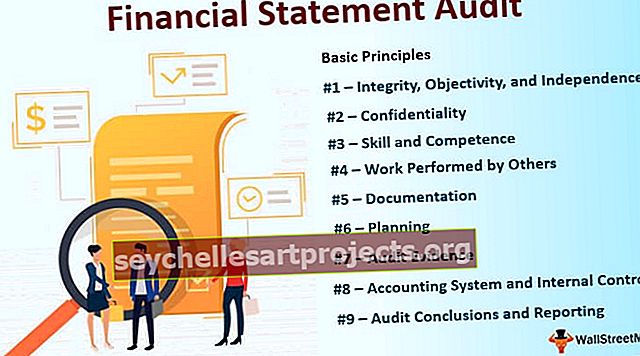

Βασικές αρχές που διέπουν τον έλεγχο των οικονομικών καταστάσεων

Ακολουθούν μερικές από τις βασικές αρχές που διέπουν τον έλεγχο των οικονομικών καταστάσεων.

- # 1 - Ακεραιότητα, αντικειμενικότητα και ανεξαρτησία - Ο ελεγκτής πρέπει να είναι απλός, ειλικρινής και ειλικρινής στην επαγγελματική του εργασία. Πρέπει να είναι δίκαιος και δεν πρέπει να μεροληπτεί.

- # 2 - Εμπιστευτικότητα - Πρέπει να διατηρεί την εμπιστευτικότητα των πληροφοριών που αποκτήθηκαν κατά τη διάρκεια της εργασίας του και να μην αποκαλύπτει τέτοιες πληροφορίες σε τρίτους.

- # 3 - Ικανότητα και Ικανότητα - Θα πρέπει να εκτελεί εργασία με τη δέουσα επαγγελματική φροντίδα. Ο έλεγχος πρέπει να διενεργείται από άτομα που διαθέτουν επαρκή εκπαίδευση, εμπειρία και ικανότητες.

- # 4 - Εργασία που εκτελείται από άλλους - Ο ελεγκτής μπορεί να αναθέσει την εργασία σε βοηθούς ή να χρησιμοποιήσει εργασίες που εκτελούνται από άλλους ελεγκτές και εμπειρογνώμονες. Αλλά θα συνεχίσει να είναι υπεύθυνος για τη γνώμη του σχετικά με τις οικονομικές πληροφορίες.

- # 5 - Τεκμηρίωση - Πρέπει να τεκμηριώνει θέματα που σχετίζονται με τον έλεγχο.

- # 6 - Προγραμματισμός - Θα πρέπει να σχεδιάσει το έργο του για να διενεργήσει έναν έλεγχο με αποτελεσματικό και έγκαιρο τρόπο. Τα σχέδια πρέπει να βασίζονται στη γνώση της επιχείρησης του πελάτη.

- # 7 - Αποδεικτικά στοιχεία ελέγχου - Ο ελεγκτής πρέπει να λάβει επαρκή και κατάλληλα ελεγκτικά τεκμήρια εκτελώντας συμμόρφωση και ουσιαστικές διαδικασίες Τα στοιχεία επιτρέπουν στον ελεγκτή να συνάγει εύλογα συμπεράσματα.

- # 8 - Λογιστικό σύστημα και εσωτερικός έλεγχος - Το σύστημα εσωτερικού ελέγχου διασφαλίζει ότι το λογιστικό σύστημα είναι επαρκές και ότι όλες οι λογιστικές πληροφορίες έχουν καταγραφεί δεόντως. Ο ελεγκτής πρέπει να κατανοήσει το λογιστικό σύστημα και τους σχετικούς εσωτερικούς ελέγχους που υιοθετεί η διοίκηση.

- # 9 - Συμπεράσματα και εκθέσεις ελέγχου - Ο ελεγκτής πρέπει να επανεξετάσει και να αξιολογήσει τα συμπεράσματα που προέκυψαν από τα ελεγκτικά τεκμήρια που αποκτήθηκαν μέσω της εκτέλεσης των διαδικασιών. Η έκθεση ελέγχου θα πρέπει να περιέχει σαφή γραπτή γνώμη για τις οικονομικές καταστάσεις.