Δείκτης ABS και MBS | Πλήρης οδηγός για αρχάριους

Τι είναι οι τίτλοι που υποστηρίζονται από περιουσιακά στοιχεία και οι τίτλοι με υποθήκη;

Καθώς η αγορά εμβαθύνει, δημιουργούνται διάφοροι δείκτες σχετικά με τη λειτουργία και το ρυθμό μεταβολής των περιουσιακών στοιχείων που είναι επίσης χρήσιμα για τον προσδιορισμό της αξίας ενός παραγώγου μέσου, τα οποία είναι 2 τύπων, δείκτης κινητών αξιών που υποστηρίζεται από περιουσιακά στοιχεία (ABS) που δείχνει την απόδοση της αγοράς της αγοράς ABS που υπολογίζεται ως ο σταθμισμένος μέσος όρος ενός χαρτοφυλακίου ABS, ενώ ο δείκτης Mortgaged backed securities (MBS) δείχνει την κίνηση της αγοράς MBS ως το σταθμισμένο μέσο όρο των ομολόγων και των χρεωστικών τίτλων που υποστηρίζονται μόνο από υποθήκες ακινήτων.

Εξήγηση

Καθώς οι αγορές εμβαθύνουν, οι δείκτες αναπτύσσονται για να κατανοήσουν την απόδοση της αγοράς. Χρησιμοποιούνται επίσης ως βάση για παράγωγα που είναι μέσα που λαμβάνουν την αξία τους από την κίνηση των δεικτών.

Μπορούν τα ιδρύματα να χρησιμοποιήσουν τα δάνεια και τις απαιτήσεις που έχουν στο χαρτοφυλάκιό τους για να δημιουργήσουν περισσότερα μετρητά για περαιτέρω δανεισμό; Η απάντηση είναι ναι, μπορούν να ομαδοποιήσουν τις απαιτήσεις, είτε πρόκειται για δάνεια είτε για την πίστωση που έχουν επεκτείνει, τα οποία έχουν παρόμοια διάρκεια και προφίλ κινδύνου και τα πωλούν σε επενδυτές. Αυτές οι ομάδες συνήθως έχουν τη μορφή ομολόγου ή γραμμής. Αυτοί οι τίτλοι καλούνται Asset-Backed Securities (ABS). Ο επενδυτής σε αυτά τα χρεόγραφα κατέχει μέρος του δανείου ή της απαίτησης. Αυτό επιτρέπει στο ίδρυμα να μετατρέψει τα ρευστά περιουσιακά του στοιχεία σε έτοιμα μετρητά για χρήση στην επιχείρησή του.

Τα τυπικά στοιχεία του ενεργητικού που έχουν τιτλοποιηθεί σε Asset Backed Securities-(ABS) είναι πιστωτικά απαιτήσεις καρτών, μισθώσεις, οι απαιτήσεις της εταιρείας, δικαιώματα, κλπ Δανείων-Backed Securities (MBS) είναι ένα υποσύνολο του ABS και υποστηρίζονται με υποθήκες επί οικιστικών ακινήτων, δηλαδή το σπίτι δάνεια. Το MBS είναι ένα υποσύνολο του ABS εφόσον περιέχουν έναν συγκεκριμένο τύπο περιουσιακού στοιχείου.

Επίσης, ρίξτε μια ματιά στο Bond Pricing για την καλύτερη κατανόηση αυτού του άρθρου

Πηγή : Barclays

Τι είναι η τιτλοποίηση;

Η διαδικασία μετατροπής ρευστών περιουσιακών στοιχείων που έχουν μελλοντική ταμειακή ροή σε έτοιμα χρηματοοικονομικά χρεόγραφα που δημιουργούν μετρητά, συγκεντρώνοντας στοιχεία ενεργητικού παρόμοιου τύπου, διάρκειας και προφίλ κινδύνου ονομάζεται τιτλοποίηση. Αυτό γίνεται συνήθως από μια ξεχωριστή οντότητα που αγοράζει μελλοντικά περιουσιακά στοιχεία δημιουργίας ταμειακών ροών από την αρχική εταιρεία με έκπτωση και στη συνέχεια τα συγκεντρώνει για πώληση σε επενδυτές. Θεωρητικά, κάθε περιουσιακό στοιχείο που έχει μελλοντική ταμειακή ροή μπορεί να τιτλοποιηθεί.

Δημιουργία τίτλων που υποστηρίζονται από περιουσιακά στοιχεία

Για παράδειγμα, μια εταιρεία ABC Ltd. που είναι εταιρεία χρηματοδοτικής μίσθωσης έχει μηνιαίες απαιτήσεις από τους πελάτες της. Αυτές οι απαιτήσεις είναι στο μέλλον, οπότε η εταιρεία δεν μπορεί να τις χρησιμοποιήσει σήμερα για να πραγματοποιήσει περαιτέρω δάνεια, επομένως πωλεί όλες τις απαιτήσεις σε άλλη οντότητα, την εταιρεία SPV, η οποία την πληρώνει μια παρούσα αξία για αυτές τις μελλοντικές ταμειακές ροές. Αυτό επιτρέπει στην ABC Company να μετατρέπει αυτές τις μελλοντικές εισροές σε μετρητά σήμερα και να τις χρησιμοποιεί στην επιχείρησή της. Η εταιρεία SPV συσκευάζει τώρα αυτές τις μισθώσεις σε διαφορετικές ομάδες που ονομάζονται δόσεις, με βάση την ωριμότητα και την ποιότητα του μισθωτή, και την πωλεί ως ομόλογα ή γραμμάτια σε επενδυτές. Δεδομένου ότι αυτά τα ομόλογα υποστηρίζονται από συγκεκριμένα περιουσιακά στοιχεία, καλούνται τίτλοι που υποστηρίζονται από περιουσιακά στοιχεία.Ο τρόπος με τον οποίο θα λειτουργούσε η αποπληρωμή είναι ότι ο μισθωτής θα έκανε μια περιοδική πληρωμή μίσθωσης στην Εταιρεία ABC η οποία με τη σειρά της θα την μεταβίβαζε στην Εταιρεία SPV καθώς τώρα κατέχουν τη μίσθωση η οποία στη συνέχεια θα χρησιμοποιούσε αυτά τα χρήματα για να πραγματοποιήσει πληρωμές με κουπόνι στους επενδυτές.

Το χαρτοφυλάκιο ταμειακών ροών από την εταιρεία προέλευσης συγκεντρώνεται ανάλογα με τη διάρκεια και το προφίλ κινδύνου τους για πώληση σε επενδυτές. Κάθε τμήμα αποτελείται από ταμειακές ροές με παρόμοιο χρονισμό και κινδύνους. Αυτό γίνεται έτσι ώστε ο επενδυτής να μπορεί να επιλέξει ανάλογα με την όρεξη κινδύνου, την κατάλληλη δόση για να επενδύσει.

Δεδομένου ότι οι τίτλοι που υποστηρίζονται από περιουσιακά στοιχεία έχουν τη μορφή ομολόγων / χρεογράφων, διαπραγματεύονται στο χρηματιστήριο, ώστε να δίνουν στους επενδυτές την ευελιξία να πουλήσουν, παρέχοντας έτσι ρευστότητα όταν και όταν απαιτείται. Η διαδικασία τιτλοποίησης μετατρέπει ένα ρευστό δάνειο στα χέρια της αρχικής εταιρείας σε ρευστό, εμπορεύσιμο περιουσιακό στοιχείο στα χέρια του επενδυτή.

Αυτά τα ομόλογα που ανταλλάσσονται τώρα δίνουν στους επενδυτές ρευστότητα να τα αγοράσουν και να τα πουλήσουν. Το επιτόκιο που επικρατεί στην αγορά και το προφίλ κινδύνου των ομολόγων που υποστηρίζονται από περιουσιακά στοιχεία καθορίζουν την τιμή αυτών των ομολόγων.

Τι είναι ο δείκτης ABS;

Ένας δείκτης ABS είναι μια μέθοδος μέτρησης της αξίας της αγοράς ABS. Είναι μια σταθμισμένη μέση αξία ενός χαρτοφυλακίου των τίτλων που υποστηρίζονται από περιουσιακά στοιχεία. Διαφορετικοί δείκτες χρησιμοποιούν διαφορετικό ABS σε διάφορες αναλογίες ως βάρη για τον προσδιορισμό της τιμής του δείκτη. Ως εκ τούτου, ένας δείκτης ABS είναι « Μέση σταθμισμένη αξία διαφόρων ομολόγων ABS / χαρτονομισμάτων που διαπραγματεύονται στην αγορά».

Ο δείκτης MBS είναι ένα είδος δείκτη ABS που λαμβάνει τη σταθμισμένη μέση αξία των ομολόγων / χρεογράφων που υποστηρίζονται μόνο από υποθήκες ακινήτων .

Ο κύριος κίνδυνος που αντιμετωπίζουν τα ομόλογα ABS είναι ο κίνδυνος επιτοκίου και προπληρωμής. Ο κίνδυνος επιτοκίου είναι αυτός που αντιμετωπίζει ολόκληρη η αγορά σε σχέση με την αγορά. Πολλοί άνθρωποι αντί να επενδύουν σε οποιοδήποτε μεμονωμένο ομόλογο ABS, προτιμούν να επενδύουν σε ένα χαρτοφυλάκιο για να μετριάσουν τον κίνδυνο τιμής τους. Οποιοδήποτε μέσο όπως ένα χρηματιστήριο (ETF) που αντικατοπτρίζει τον δείκτη ABS θα προσφέρει μια τέτοια επενδυτική οδό.

Τύποι δεικτών ABS

Οι δείκτες ABS είναι διαφορετικών τύπων, με ορισμένους εξειδικευμένους δείκτες που περιλαμβάνουν ομόλογα με περιουσιακά στοιχεία, όπως αυτόματα δάνεια ή πιστωτικές κάρτες ή στεγαστικά δάνεια, ενώ υπάρχουν και άλλοι ευρείας βάσης δείκτες ABS που έχουν ομόλογα που υποστηρίζονται από περιουσιακά στοιχεία όλων των τύπων.

Στις ΗΠΑ, οι τίτλοι που υποστηρίζονται από περιουσιακά στοιχεία παρουσιάστηκαν για πρώτη φορά στη δεκαετία του 1980 και ως εκ τούτου η αγορά είναι ώριμη και αρκετά βαθιά ώστε να έχει πολλούς δείκτες ABS. Αυτοί οι δείκτες έχουν σχεδιαστεί από χρηματοπιστωτικά ιδρύματα όπως οι επενδυτικές τράπεζες ως προϊόν για τους πελάτες τους.

Δείκτες ABS στις ΗΠΑ

Παραδείγματα μερικών από αυτούς τους δείκτες στις ΗΠΑ είναι:

# 1 - Δείκτης κινητών αξιών που υποστηρίζεται από περιουσιακά στοιχεία (ABS) της Barclays US :

Αυτός ο δείκτης περιλαμβάνει τίτλους που υποστηρίζονται από περιουσιακά στοιχεία ενός έτους ή μεγαλύτερης διάρκειας, με εκκρεμή 250 εκατομμύρια δολάρια και έχει στεγαστικά δάνεια, πιστωτικές κάρτες, δάνεια αυτοκινήτων και φοιτητικά δάνεια ως «περιουσιακά στοιχεία». Η απόδοση ενός έτους σε αυτόν τον δείκτη στις 30 Ιουνίου 2016 ήταν 4,06%.

# 2 - JP. Δείκτης Morgan ABS:

Αυτός ο δείκτης διαθέτει πάνω από 2000 όργανα ABS στην αγορά των ΗΠΑ, τα οποία υποστηρίζονται από διαφορετικά περιουσιακά στοιχεία, όπως αυτοκίνητα και εξοπλισμό, πιστωτική κάρτα, φοιτητικό δάνειο, καταναλωτικά δάνεια, χρονομεριστική μίσθωση, franchise, διακανονισμό, φορολογικά προνόμια, ασφάλιστρα ασφάλισης, προκαταβολές συντήρησης και διάφορα εσωτερικά στοιχεία ενεργητικού. Αυτός ο δείκτης στοχεύει να συλλάβει περίπου το 70% της αγοράς ABS και επίσης έχει υπο-δείκτες που παρακολουθούν συγκεκριμένα όργανα ABS τομέα.

πηγή: www.businesswire.com

Δείκτες ABS στην Ευρώπη

Στην Ευρώπη, επίσης, η αγορά ABS είναι επίσης αρκετά ώριμη και υπάρχουν πολλοί πανευρωπαϊκοί δείκτες ABS που αποτελούνται από τίτλους που υποστηρίζονται από περιουσιακά στοιχεία που εκδίδονται από ευρωπαίους δημιουργούς. Υπάρχουν επίσης δείκτες ABS σε διάφορες άλλες χώρες. Κάποιοι από αυτούς είναι:

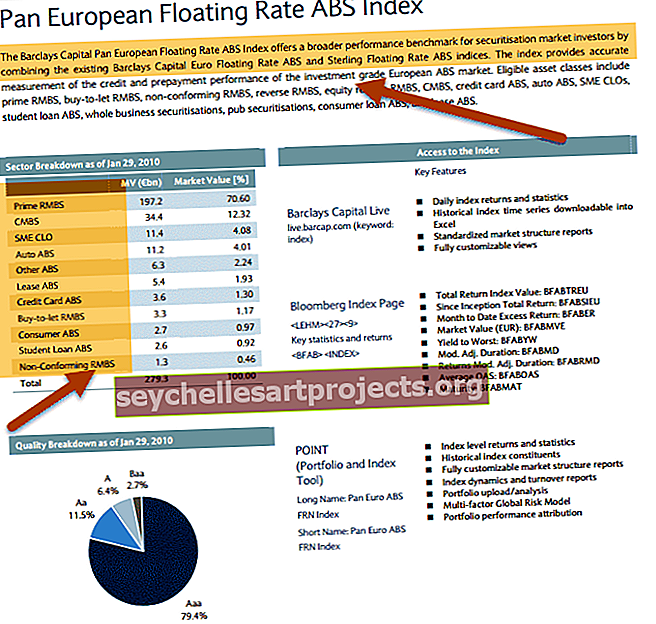

# 1 - Barclays Πανευρωπαϊκό ABS Benchmark Index :

Αυτός ο δείκτης περιλαμβάνει ομόλογα που υποστηρίζονται από στεγαστικά και εμπορικά στεγαστικά δάνεια, δάνεια αυτοκινήτων και πιστωτικές κάρτες με εκκρεμότητα 300 εκατομμυρίων ευρώ με ελάχιστη διάρκεια ενός έτους.

# 2 - Ευρωπαϊκός δείκτης αυτόματου ABS

Αυτός ο δείκτης ABS περιλαμβάνει αυτόματες εκδόσεις χρεογράφων που υποστηρίζονται από ευρωπαίους δημιουργούς.

# 3 - Ο δείκτης Autofinanciamiento ABS του Μεξικού

Αυτός ο δείκτης ABS αποτελείται από μετοχικούς τίτλους με μεσολάβηση δανείου Auto.

Στις ΗΠΑ και την Ευρώπη, έχουν αναπτυχθεί πολλά κεφάλαια που διαπραγματεύονται στο Χρηματιστήριο (ETF), τα οποία επενδύουν σε όλα τα ομόλογα του δείκτη ABS στο ίδιο ποσοστό. Αυτά τα αμοιβαία κεφάλαια που μοιάζουν με αμοιβαία κεφάλαια επιτρέπουν στους επενδυτές να τοποθετήσουν τα χρήματά τους σε έναν αριθμό ομολόγων ABS χωρίς να επενδύσουν πραγματικά σε καθένα από αυτά αλλά να τους δώσουν την απόδοση ενός χαρτοφυλακίου ABS.

Ευρετήριο MBS και MBS

Καθώς οι στεγαστικές υποθήκες αποτελούν ένα πολύ μεγάλο μέρος του χαρτοφυλακίου δανεισμού του χρηματοπιστωτικού συστήματος, τα Mortgage-Backed Securities (MBS) αποτελούν την πλειοψηφία της αγοράς τιτλοποίησης. Η αγορά ABS εξελίχθηκε από την αγορά MBS όταν είχε ωριμάσει και η αγορά χρειαζόταν νεότερους τρόπους χρηματοδότησης. Η αγορά ABS αντιπροσωπεύει υψηλότερο κίνδυνο από το MBS καθώς είναι συνήθως μικρότερης διάρκειας και οι ταμειακές ροές τους δεν είναι τόσο προβλέψιμες. Επίσης, υπάρχει πιστωτικός κίνδυνος που είναι υψηλότερος καθώς δεν είναι εύκολο να διαχωριστούν οι νομικές και οικονομικές πτυχές από τον δημιουργό των δανείων. Επίσης, η απόκτηση πληροφοριών σχετικά με το ABS είναι πιο δυσκίνητη καθώς υπάρχει ένας μεγάλος αριθμός ιδρυμάτων που εμπλέκονται σε αυτό, από τη δημιουργία δανείων έως την τιτλοποίηση.

Η παρακολούθηση της αγοράς MBS βοηθά στην ανάλυση της υγείας της οικονομίας σε μεγάλο βαθμό, καθώς τα περισσότερα στεγαστικά δάνεια δεν έχουν χρεοκοπήσει εκτός εάν είναι πραγματικά προσιτό για τον ιδιοκτήτη σπιτιού να πληρώσει. Εάν ένας μεγάλος αριθμός ατόμων αρχίσει να χρεοκοπεί, είναι μια σαφής ένδειξη ότι η οικονομία βρίσκεται σε πτώση. Ως εκ τούτου, υπάρχουν πολλοί δείκτες MBS στις ΗΠΑ που παρακολουθούν αυτήν την αγορά. Όχι μόνο υπάρχουν ευρείας βάσης δείκτες που παρακολουθούν ένα μεγάλο μέρος της αγοράς, αλλά υπάρχουν επίσης πολυάριθμοι εξειδικευμένοι δείκτες MBS που παρακολουθούν ένα μέρος της αγοράς MBS, όπως μόνο εκείνοι του MBS που υποστηρίζονται από "subprime mortgages" ή εκείνους που "εκδόθηκαν για ορισμένο αριθμό ετών »κ.λπ.

Παραδείγματα του δείκτη κινητών αξιών με υποθήκη είναι:

# 1 - S&P Δείκτης κινητών αξιών με υποθήκη ΗΠΑ

Ο ορισμός σύμφωνα με τον ιστότοπο S&P είναι: «είναι ένας δείκτης με βάση την αγορά, σταθμισμένος ως προς την αξία, δείκτης που καλύπτει χρεόγραφα ΗΠΑ, σταθερού επιτοκίου και ρυθμιζόμενου επιτοκίου / υβριδικού τίτλου μετάδοσης ενυπόθηκων δανείων που εκδίδονται από την Ginnie Mae (GNMA ), Fannie Mae (FNMA) και Freddie Mac (FHLMC) "όπου τα GNMA, FNMA και FHLMC είναι ιδρύματα που εκδίδουν το MBS

πηγή: S&P

# 2 - Δείκτης 30 ετών FHLMC που υποστηρίζεται από την S&P US:

Αυτός ο Δείκτης είναι ένα υποσύνολο του παραπάνω Δείκτη Κινητών Αξιών που υποστηρίζεται από την S&P US και παρακολουθεί τα ομόλογα MBS 30 ετών που εκδόθηκαν από την FHLMC.

# 3 - Ο δείκτης Deutsche Bank Liquid MBS:

Αυτός ο δείκτης παρακολουθεί το πιο ρευστό MBS στην αγορά των ΗΠΑ.

πηγή: db.com

πηγή: db.com

Στην Ινδία, η αγορά ABS δεν έχει ακόμη εξελιχθεί πάρα πολύ. Οι κύριες κατηγορίες περιουσιακών στοιχείων σε αυτήν την αγορά είναι ομόλογα που υποστηρίζονται από δάνεια αυτοκινήτων, μικροδάνεια και στεγαστικά δάνεια. Το 2013, η εταιρεία DLF Ltd., μια εταιρεία ανάπτυξης ακινήτων εξέδωσε ομόλογο που υποστηρίζεται από έσοδα από ενοίκια από τα κτίρια γραφείων της. Στην Ινδία, η ABS έχει την πλήρη φόρμα NBFC ως δημιουργός και τράπεζες ως επενδυτές. Οι τράπεζες συνήθως επενδύουν σε αυτά τα δεσμευτικά περιουσιακά στοιχεία για να πληρούν τους κανόνες δανεισμού «τομέας προτεραιότητας». Ως μικροδάνεια που υποστηρίζονται από περιουσιακά στοιχεία ή δάνεια αυτοκινήτων προς τους αγρότες, αυτά βοηθούν τις τράπεζες να ανταποκριθούν στον τομέα των δανείων προτεραιότητας. Με τις υπάρχουσες νομικές και φορολογικές δομές, η αγορά τιτλοποίησης και η Ινδία δημιουργούνται πολύ με πολύ χαμηλή ζήτηση. Λόγω αυτού, δεν υπάρχει ανάγκη για την εξέλιξη ενός δείκτη ABS.

Δείκτες ABS / MBS & οικονομική κρίση

Ένας από τους μεγαλύτερους συντελεστές στην οικονομική κρίση του 2009 στις ΗΠΑ ήταν ο ενυπόθηκος δανεισμός subprime, δηλαδή ο δανεισμός σε οντότητες που δεν έχουν τέλεια πίστωση και έχουν μεγαλύτερο κίνδυνο αθέτησης υποχρεώσεων. Ο ενυπόθηκος δανεισμός τροφοδοτήθηκε περαιτέρω από την τιτλοποίηση που ήταν διαθέσιμη για αυτά τα δάνεια που οδήγησαν στην αγορά να ξεχειλίζει με κεφάλαια για περαιτέρω δανεισμό. Ήταν ένας μη ενάρετος κύκλος δανεισμού subprime που τροφοδοτείται από όλο και περισσότερα χρήματα που διατρέχουν τον ίδιο δανεισμό υψηλού κινδύνου. Όταν οι δανειολήπτες άρχισαν να χρεοκοπούν, η κατάρρευση της αγοράς επιδεινώθηκε καθώς οι δανειστές δεν έχασαν τα χρήματά τους, αλλά και όλοι όσοι είχαν επενδύσει στα ομόλογα ABS που εκδόθηκαν με τιτλοποίηση αυτών των δανείων. Το άλλο σύνολο επενδυτών που έχασαν τα χρήματά τους ήταν εκείνοι που επένδυσαν σε δείκτες ABS που συνδέονται με ETF.

Όταν τα δάνεια έχουν χρεοκοπήσει, τα ομόλογα έχασαν την τιμή αγοράς τους, η οποία με τη σειρά της οδήγησε σε κατάρρευση των δεικτών ABS / MBS και ως εκ τούτου όλων των ETF που συνδέονται με αυτά. Έτσι, ένα σύνολο προεπιλογών είχε μια επίδραση που επηρεάζει τρία διαφορετικά σύνολα επενδυτών, δηλαδή τους δανειστές, τους επενδυτές ABS και τους επενδυτές σε ETF των δεικτών ABS. Παρόλο που η MBS έχει αναφερθεί ως σημαντικός παράγοντας στην πιστωτική κρίση, πρέπει να ειπωθεί ότι το μέσο από μόνο του δεν ήταν λόγος, αλλά τα δάνεια subprime που υποστηρίζουν αυτά τα μέσα ήταν η αιτία. Μέχρι την πιστωτική κρίση, η αγορά ήταν πολύ δημιουργική στην έκδοση μέσων MBS και ABS, αλλά μετά την κρίση, δόθηκε έμφαση στην απλότητα και τη σταθερότητα του μέσου και του εκδότη.Η έκδοση εξωτικών μέσων κατέστησε δύσκολη την κατασκευή και την πρόβλεψη των δεικτών καθώς υπήρχαν νέα ζητήματα σε συχνά διαστήματα με διαφορετικά περιουσιακά στοιχεία και πολυπλοκότητες στις ταμειακές ροές.