Απόδοση έως την ωριμότητα (Ορισμός) | Πώς να υπολογίσετε το YTM; | Πλεονεκτήματα μειονεκτήματα

Απόδοση έως τον ορισμό της ωριμότητας

Απόδοση έως τη λήξη (YTM) είναι η αναμενόμενη απόδοση ενός ομολόγου που θα λάβει ο επενδυτής εάν διατηρηθεί μέχρι την ημερομηνία λήξης του ομολόγου. Με άλλα λόγια, αναφέρεται στις αποδόσεις που θα λάβει ένα ομόλογο λαμβάνοντας υπόψη όλες τις πληρωμές που γίνονται εγκαίρως καθ 'όλη τη διάρκεια ζωής του ομολόγου. Απόδοση εξαργύρωσης ή απόδοση βιβλίου είναι άλλοι όροι που χρησιμοποιούνται για να αναφέρουν την απόδοση έως τη λήξη. Εξισώνει την παρούσα αξία των μελλοντικών ταμειακών ροών του ομολόγου (περιοδικές πληρωμές κουπονιών και το κύριο ποσό κατά τη λήξη) με την αγοραία αξία του ομολόγου. Εκφράζεται ως ετήσιο επιτόκιο, παρόλο που είναι μακροπρόθεσμη απόδοση ομολόγων.

Μπορεί να υπολογιστεί τόσο για ομόλογα όσο και για άλλα μακροπρόθεσμα χρεόγραφα σταθερού επιτοκίου, όπως gilts. Σε αντίθεση με την τρέχουσα απόδοση που μετρά την παρούσα αξία του ομολόγου, ενώ η απόδοση έως τη λήξη μετρά την αξία του ομολόγου στο τέλος της διάρκειας ενός ομολόγου.

Τύπος απόδοσης έως ωριμότητας

Η ΥΤΜ θεωρεί την αποτελεσματική απόδοση του δεσμού που βασίζεται στην ένωση. Ο παρακάτω τύπος εστιάζει στον υπολογισμό της κατά προσέγγιση απόδοσης έως τη λήξη, ενώ ο υπολογισμός του πραγματικού YTM θα απαιτήσει δοκιμή και σφάλμα λαμβάνοντας υπόψη διαφορετικά ποσοστά στην τρέχουσα αξία του ομολόγου έως ότου η τιμή ταιριάζει με την πραγματική τιμή αγοράς του ομολόγου. Σήμερα, υπάρχουν εφαρμογές υπολογιστών που διευκολύνουν τον εύκολο υπολογισμό του YTM του δεσμού.

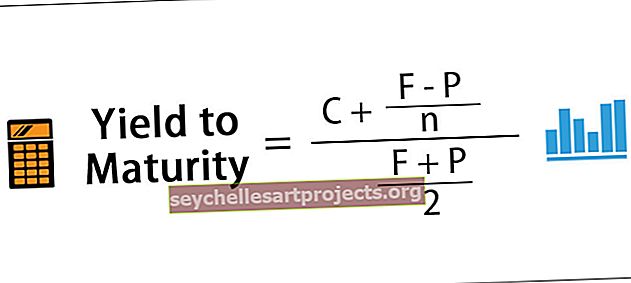

Απόδοση περίπου έως ωριμότητα = [C + (FP) / n] / [(F + P) / 2]

Που,

- C = Πληρωμή κουπονιού

- F = Ονομαστική τιμή

- P = Τιμή

- n = Χρόνια έως ωριμότητα

Στον παρακάτω τύπο της παρούσας αξίας του ομολόγου, μπορεί να υπολογιστεί η απόδοση έως τη λήξη (r).

Τρέχουσα τιμή Bond = [C / (1 + r)] + [C / (1 + r) ^ 2]. . . . . . [C / (1 + r) ^ t] + [F / (1 + r) ^ t]

Για τον υπολογισμό της απόδοσης έως τη λήξη ενός ομολόγου, η παρούσα αξία του ομολόγου πρέπει να είναι γνωστή. Με αυτόν τον τρόπο, η απόδοση έως τη λήξη (r) μπορεί να υπολογιστεί αντίστροφα με τη βοήθεια της παρούσας αξίας του τύπου δεσμών.

Παράδειγμα απόδοσης έως ωριμότητας

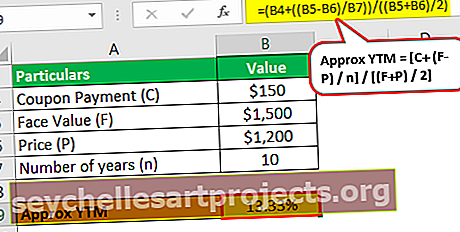

Η ABC Inc εκδίδει ομόλογο με ονομαστική αξία $ 1500 και η μειωμένη τιμή είναι 1200 $. Το ετήσιο κουπόνι για το ομόλογο είναι 10%, δηλαδή 150 $ ετησίως. Το ομόλογο θα λήξει μετά από 10 χρόνια.

- Απόδοση περίπου έως ωριμότητα = [C + (FP) / n] / (F + P) / 2

- = [150 + (1500 $ - 1200 $) / 10] / ($ 1500 + $ 1200) / 2

- = 13,33%

Η κατά προσέγγιση απόδοση έως τη λήξη του ομολόγου είναι 13,33% που είναι πάνω από το ετήσιο επιτόκιο κουπονιού κατά 3%.

Χρησιμοποιώντας αυτήν την τιμή ως απόδοση έως τη λήξη (r), στην παρούσα αξία του τύπου ομολόγων θα έχει ως αποτέλεσμα η παρούσα αξία να είναι 1239,67 $. Αυτή η τιμή είναι κάπως κοντά στην τρέχουσα τιμή του ομολόγου που είναι 1200 $.

Όταν ένα ομόλογο αγοράζεται με προεξοφλημένο επιτόκιο, η παρούσα αξία της απόδοσης έως τη λήξη είναι υψηλή. Σε αυτό το παράδειγμα, η παρούσα αξία του ομολόγου είναι χαμηλότερη από την τιμή που υπολογίζεται από τον τύπο της παρούσας αξίας που είναι 1239,67 $. Με αυτό, μπορούμε να επιβεβαιώσουμε ότι το YTM είναι πάνω από 13,33%

Μέσω δοκιμής και σφάλματος, το πραγματικό ΥΤΜ, στην περίπτωση αυτή, είναι 13,81% το οποίο υπολογίζεται προσαρμόζοντας το εκτιμώμενο επιτόκιο ώστε να ταιριάζει με την παρούσα αξία του ομολόγου με την τιμή του ομολόγου.

Με την τεχνολογική πρόοδο, το YTM μπορεί να υπολογιστεί χρησιμοποιώντας διάφορες εφαρμογές υπολογιστών και ιστότοπους.

Πλεονεκτήματα

- Η απόδοση έως τη λήξη επιτρέπει στον επενδυτή να συγκρίνει την παρούσα αξία του ομολόγου με άλλες επενδυτικές επιλογές στην αγορά.

- Το TVM (Time value of money) λαμβάνεται υπόψη κατά τον υπολογισμό του YTM που βοηθά στην καλύτερη ανάλυση της επένδυσης σε σχέση με μια μελλοντική απόδοση.

- Προωθεί τη λήψη αξιόπιστων αποφάσεων σχετικά με το αν η επένδυση στο ομόλογο θα έχει καλές αποδόσεις σε σύγκριση με την αξία της επένδυσης στην τρέχουσα κατάσταση.

Μειονεκτήματα

- Η απόδοση έως τη λήξη (YTM) θεωρεί ότι οι πληρωμές με κουπόνια θα επανεπενδυθούν, ενώ στην πραγματικότητα το επιτόκιο επανεπένδυσης τείνει να ποικίλλει.

- Ο αντίκτυπος των παραγόντων όπως η κατάρρευση κεφαλαίων, οι επιλογές κλήσεων ή οι επιλογές θέσης σε μια δομή ομολόγων αγνοούνται στο YTM.

- Οι φόροι που καταβάλλονται δεν λογίζονται στους υπολογισμούς απόδοσης έως τη λήξη (ΥΤΜ) και ως εκ τούτου μπορούν να απεικονίσουν μια λανθασμένη εικόνα της πραγματικότητας.

- Δεν λαμβάνει υπόψη το κόστος που συνεπάγεται η αγορά ή η πώληση των ομολόγων.

- Ο υπολογισμός απαιτεί πολλή δοκιμή και σφάλμα που είναι χρονοβόρα και απαιτεί πολλή εικασία σχετικά με το τι αξία μπορεί να χρησιμοποιηθεί για να ευθυγραμμιστεί η τιμή του ομολόγου και η τρέχουσα τιμή.

Σημαντικά σημεία

- Ένα ομόλογο που αγοράζεται με έκπτωση έχει υψηλότερη απόδοση έως τη λήξη (ΥΤΜ) από την τρέχουσα απόδοση του, καθώς η παρούσα αξία του ομολόγου είναι χαμηλότερη.

- Ένα ασφάλιστρο έχει χαμηλότερο ΥΤΜ από την τρέχουσα απόδοση, καθώς η παρούσα αξία του ομολόγου είναι υψηλότερη

- Είναι πιο αξιόπιστο από την τρέχουσα απόδοση δεδομένου ότι λαμβάνει υπόψη τη χρονική αξία του χρήματος.

- Η απόδοση για κλήση και η απόδοση για τοποθέτηση είναι παραλλαγές στο YTM ανάλογα με το αν ο δεσμός είναι καλούμενος ή puttable αντίστοιχα.

συμπέρασμα

- Απόδοση έως τη λήξη είναι το ποσοστό απόδοσης που ένα ομόλογο θα φέρει τον επενδυτή εάν το ομόλογο διατηρηθεί μέχρι τη λήξη του.

- Ένας επενδυτής μπορεί να εκτιμήσει εάν η αγορά ενός ομολόγου αξίζει την επένδυση εξετάζοντας την απόδοση έως τη λήξη του ομολόγου.

- Κατά τον υπολογισμό του YTM λαμβάνονται υπόψη διάφοροι παράγοντες, συμπεριλαμβανομένης της χρονικής αξίας χρημάτων.

- Η απόδοση έως τη λήξη (YTM) μπορεί να υπολογιστεί τόσο για ομόλογα όσο και για άλλους μακροπρόθεσμους τίτλους σταθερού επιτοκίου. Οι επενδύσεις ομολόγων μπορεί να είναι εταιρικά ομόλογα, δημοτικά ομόλογα, ομόλογα δημοσίου για να αναφέρουμε μερικά.