Αναλογίες Ισολογισμού | Κορυφαίοι 4 τύποι λόγων ισολογισμού

Τι είναι η ανάλυση του ισολογισμού;

Ο λόγος του ισολογισμού δείχνει τη σχέση μεταξύ δύο στοιχείων του ισολογισμού ή της ανάλυσης στοιχείων του ισολογισμού για την ερμηνεία των αποτελεσμάτων της εταιρείας σε ποσοτική βάση και οι ακόλουθοι δείκτες του ισολογισμού είναι ο χρηματοοικονομικός λόγος που περιλαμβάνει το λόγο χρέους προς ίδια κεφάλαια, τους δείκτες ρευστότητας που περιλαμβάνουν τον ταμειακό δείκτη, τον τρέχοντα δείκτη, τον γρήγορο λόγος αναλογίας και αποδοτικότητας που περιλαμβάνουν τον κύκλο εργασιών εισπρακτέων λογαριασμών, τον κύκλο εργασιών πληρωτέου λογαριασμού, τον λόγο κύκλου εργασιών αποθέματος.

Αυτοί οι χρηματοοικονομικοί δείκτες χρησιμοποιούνται για την εκτίμηση των αναμενόμενων αποδόσεων, του κινδύνου που σχετίζεται, της χρηματοοικονομικής σταθερότητας κ.λπ. και περιλαμβάνουν κυρίως στοιχεία ισολογισμού όπως περιουσιακά στοιχεία, υποχρεώσεις, ίδια κεφάλαια κ.λπ.

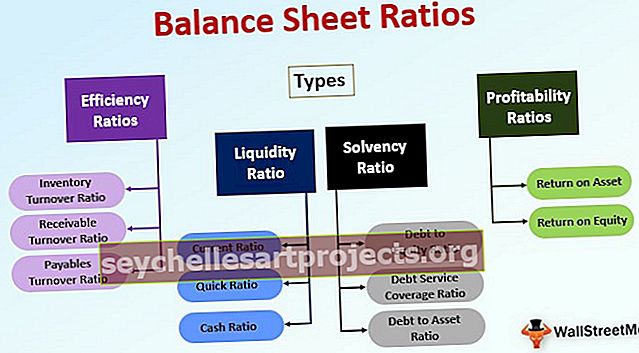

Τύποι αναλογίας ισολογισμού

Μπορεί να ταξινομηθεί στις ακόλουθες κατηγορίες:

# 1 - Αναλογίες απόδοσης

Αυτός ο τύπος ανάλυσης αναλογίας ισολογισμού, δηλαδή ο λόγος απόδοσης, χρησιμοποιείται για να αναλύσει πόσο αποτελεσματικά χρησιμοποιεί μια εταιρεία τα περιουσιακά της στοιχεία. Δείχνει τη συνολική λειτουργική απόδοση της εταιρείας.

Διάφοροι λόγοι απόδοσης είναι οι εξής:

Αναλογία κύκλου εργασιών αποθέματος

Υπολογίζεται διαιρώντας το κόστος των αγαθών που πωλήθηκαν με το μέσο απόθεμα που ήταν διαθέσιμο στην εταιρεία κατά την ημερομηνία του ισολογισμού.

Κύκλος Αποθέματος = Κόστος Πωληθέντων / Μέσος όρος αποθέματος.Η αναλογία κύκλου εργασιών αποθέματος δείχνει πόσο γρήγορα πωλεί το απόθεμα μιας εταιρείας. Με άλλα λόγια, δείχνουν πόσες φορές σε ένα χρόνο η εταιρεία πούλησε το πλήρες απόθεμά της και την ανανέωσε σε ένα χρόνο. Ένας χαμηλός δείκτης κύκλου εργασιών αποθέματος δείχνει χαμηλότερες πωλήσεις ή ότι η εταιρεία διατηρεί αποθέματα αγαθών που δεν έχουν ζήτηση στην αγορά. Ωστόσο, ένας υψηλός δείκτης κύκλου εργασιών αποθέματος δεν δείχνει απαραίτητα την υγιή θέση της εταιρείας, εκτός εάν συνδυαστεί με καλά στοιχεία πωλήσεων.

Αναλογία εισπρακτέου κύκλου εργασιών

Η αναλογία εισπρακτέου κύκλου εργασιών δείχνει πόσο γρήγορα μια εταιρεία μπορεί να ανακτήσει τις απαιτήσεις της από τους πελάτες της. Υπολογίζεται όπως αναφέρεται παρακάτω:

Κύκλος Εργασιών = Καθαρές Πωλήσεις / Μέσες ΑπαιτήσειςΗ υψηλή αναλογία εισπρακτέου κύκλου εργασιών υποδηλώνει ότι τα χρήματα που αναμένεται να ληφθούν από την εταιρεία από τους πελάτες της είναι κολλημένα σε πίστωση, δηλαδή, οι πελάτες αγωνίζονται να πληρώσουν τους λογαριασμούς. Αν και ο εισπρακτέος κύκλος εργασιών πρέπει να αναλυθεί σε σύγκριση με τους συνομηλίκους της εταιρείας στον ίδιο κλάδο, δεδομένου ότι η πιστωτική περίοδος που δίνεται στους πελάτες ποικίλλει από κλάδο σε βιομηχανία. Για παράδειγμα, οι επιχειρήσεις μετρητών και μεταφοράς θα έχουν πάντα λιγότερη πιστωτική περίοδο σε σύγκριση με τη μεταποιητική βιομηχανία

Λόγος κύκλου εργασιών πληρωτέων

Ο δείκτης κύκλου εργασιών πληρωτέων υποδεικνύει πόσο γρήγορα η εταιρεία είναι σε θέση να πληρώσει στους πιστωτές της. Υπολογίζεται διαιρώντας τις αγορές από τους πιστωτές κατά την ημερομηνία του ισολογισμού.

Κύκλος υποχρεώσεων = Εκκρεμείς αγορές / πιστωτέςΔείχνει εάν μια εταιρεία πληρώνει εγκαίρως τους προμηθευτές της ή όχι. Επιπλέον, ο χαμηλός κύκλος εργασιών των πληρωτέων υποδηλώνει ότι η εταιρεία δεν χρησιμοποιεί τα οφέλη που μπορεί να αποκομίσει κατά την πιστωτική περίοδο που τους επεκτάθηκε. Παρόμοια με την αναλογία εισπρακτέων λογαριασμών, ο λόγος πληρωμών πρέπει επίσης να αναλυθεί βάσει του κλάδου στον οποίο δραστηριοποιείται η εταιρεία.

Αναλογία κύκλου εργασιών

Ο λόγος κύκλου εργασιών υπολογίζεται απλά διαιρώντας τις πωλήσεις με το σύνολο των περιουσιακών στοιχείων της εταιρείας. Δείχνει πόσο αποτελεσματικά χρησιμοποιεί η εταιρεία τα περιουσιακά της στοιχεία για τη δημιουργία εσόδων.

Κύκλος εργασιών = Καθαρές πωλήσεις / Σύνολο περιουσιακών στοιχείωνΚαθαρός λόγος κύκλου εργασιών κεφαλαίου κίνησης

Η καθαρή αναλογία κεφαλαίου κίνησης δείχνει εάν το κεφάλαιο κίνησης της εταιρείας χρησιμοποιήθηκε αποτελεσματικά για τη δημιουργία πωλήσεων.

Καθαρό κεφάλαιο κίνησης = Καθαρές πωλήσεις / Καθαρό κεφάλαιο κίνησης# 2 - Αναλογία ρευστότητας

Αυτός ο τύπος ανάλυσης ισολογισμού είναι επίσης γνωστός ως τραπεζικός λόγος. Δείχνει την ικανότητα της εταιρείας να εκπληρώσει τις βραχυπρόθεσμες υποχρεώσεις της. Ο δείκτης ρευστότητας εξαρτάται από τη βιομηχανία και ποικίλλει κυρίως από βιομηχανία σε βιομηχανία.

Τρέχουσα αναλογία

Η τρέχουσα αναλογία δείχνει πόσο εύκολα μια εταιρεία μπορεί να ρευστοποιήσει τα τρέχοντα περιουσιακά στοιχεία της για να εξοφλήσει τις τρέχουσες υποχρεώσεις της. Υπολογίζεται διαιρώντας τα κυκλοφορούντα περιουσιακά στοιχεία με τις τρέχουσες υποχρεώσεις.

Τρέχουσα αναλογία = Τρέχον ενεργητικό / Τρέχουσες υποχρεώσειςΗ τρέχουσα αναλογία ιδανικά θα πρέπει να είναι πάνω από 1,33 φορές. Η CR μικρότερη από 1 μπορεί να δείχνει ότι η εταιρεία αντλεί βραχυπρόθεσμα κεφάλαια από την αγορά για να δημιουργήσει μακροπρόθεσμα περιουσιακά στοιχεία, κάνοντας έτσι την εκτροπή κεφαλαίων.

Γρήγορη αναλογία

Η Γρήγορη αναλογία είναι επίσης γνωστή ως η αναλογία δοκιμής οξέος. Είναι ένας πιο αυστηρός τρόπος ανάλυσης της ρευστότητας μιας εταιρείας. Υπολογίζεται ως εξής:

Γρήγορη αναλογία = (Τρέχοντα στοιχεία - Απόθεμα)Το απόθεμα αποτελεί σημαντικό μέρος των τρεχουσών περιουσιακών στοιχείων της εταιρείας. Ωστόσο, κατά τη στιγμή της ταλαιπωρίας, μπορεί να μην είναι εύκολα μετατρέψιμο σε μετρητά και ως εκ τούτου δεν μπορεί να χρησιμοποιηθεί για άμεση ανάκτηση χρεωστών.

Αναλογία μετρητών

Ο πιο συντηρητικός δείκτης ρευστότητας είναι ο δείκτης μετρητών. Τα μετρητά είναι το πιο ρευστό περιουσιακό στοιχείο στον ισολογισμό της εταιρείας και, ως εκ τούτου, ο δείκτης μετρητών δείχνει ποιο είναι το ποσοστό στο οποίο τα μετρητά που υπάρχουν στην εταιρεία καλύπτουν τις βραχυπρόθεσμες υποχρεώσεις της εταιρείας. Χρησιμοποιείται συνήθως για μια εταιρεία που βρίσκεται σε κίνδυνο.

Αναλογία μετρητών = Μετρητά + Εμπορεύσιμα χρεόγραφα / Τρέχον# 3 - Αναλογία φερεγγυότητας

Αυτός ο τύπος λόγου ισολογισμού, δηλαδή ο λόγος φερεγγυότητας, μετρά την ικανότητα μιας εταιρείας να εξοφλήσει τις υποχρεώσεις της. Δείχνει εάν η εταιρεία ασκεί αρκετές ταμειακές ροές για να ανταποκριθεί στις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της.

Οι τύποι λόγου φερεγγυότητας είναι οι εξής,

Αναλογία χρέους προς ίδια κεφάλαια

Ο λόγος χρέους προς ίδια κεφάλαια ονομάζεται επίσης χρηματοοικονομικός προσανατολισμός. Δείχνει πόσα ίδια κεφάλαια είναι διαθέσιμα για την κάλυψη υποχρεώσεων χρέους.

Χρέος προς ίδια κεφάλαια = Συνολικό μακροπρόθεσμο χρέος / Ταμείο μετόχωνΑναλογία κάλυψης χρέους (DSCR)

Η αναλογία DSCR δείχνει την ικανότητα μιας εταιρείας να εξοφλήσει τις υποχρεώσεις της.

DSCR = (Κέρδος μετά από φόρο + Απόσβεση + Ενδοεπικοινωνίες ) / ( Πληρωμές τόκων + Κύριες πληρωμές + Πληρωμές μισθώσεων)Αναλογία χρέους προς περιουσιακά στοιχεία

Το Debt to Asset χρησιμοποιείται για την ανάλυση του τμήματος των περιουσιακών στοιχείων της εταιρείας που χρηματοδοτείται από χρέος. Ένας υψηλός αριθμός δείχνει υψηλή οικονομική μόχλευση

Χρέος προς περιουσιακό στοιχείο = Σύνολο περιουσιακών στοιχείων / Σύνολο χρέους# 4 - Αναλογίες κερδοφορίας

Αυτές οι αναλογίες ισολογισμού μετρούν τη συνολική κερδοφορία της επιχείρησης. Τα ακόλουθα είναι τα είδη των αναλογιών κερδοφορίας.

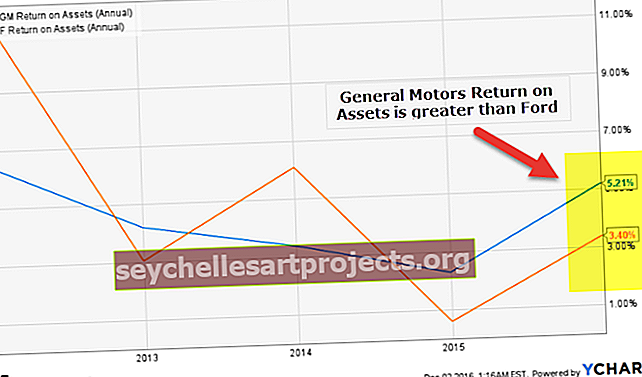

Επιστροφή στο περιουσιακό στοιχείο

Η απόδοση του ενεργητικού μετρά την αποτελεσματικότητα με την οποία τα συνολικά περιουσιακά στοιχεία της εταιρείας είναι σε θέση να αποφέρουν καθαρό κέρδος. Η υψηλή αναλογία δείχνει την αποτελεσματική χρήση των περιουσιακών στοιχείων της εταιρείας.

Χρέος προς περιουσιακό στοιχείο = Σύνολο περιουσιακών στοιχείων / Σύνολο χρέουςΕπιστροφή στα ίδια κεφάλαια

Η απόδοση ιδίων κεφαλαίων είναι ένα μέτρο αποδόσεων που δημιουργεί η εταιρεία έναντι των ιδίων κεφαλαίων που επενδύονται στην εταιρεία.

ROE = Καθαρό εισόδημα / Ίδια Κεφάλαια