Είσοδος Εφημερίδας Ενδεχόμενης Ευθύνης | Πώς να καταγράψετε ενδεχόμενες υποχρεώσεις;

Ενδεχόμενη ευθύνη είναι η πιθανή απώλεια, η εμφάνιση της οποίας εξαρτάται από κάποιο δυσμενές γεγονός και όταν αυτή η ευθύνη είναι πιθανή και μπορεί εύλογα να εκτιμηθεί, καταχωρείται ως ζημία ή έξοδο στην κατάσταση λογαριασμού αποτελεσμάτων.

Επισκόπηση της ενδεχόμενης καταχώρησης περιοδικής ευθύνης

Οι πιθανές υποχρεώσεις των οποίων η εμφάνιση εξαρτάται από την έκβαση ενός αβέβαιου μελλοντικού γεγονότος λογίζονται ως ενδεχόμενες υποχρεώσεις στις οικονομικές καταστάσεις. Δηλαδή, αυτές οι υποχρεώσεις ενδέχεται ή όχι να αναληφθούν στην εταιρεία και ως εκ τούτου θεωρούνται πιθανές ή αβέβαιες υποχρεώσεις. Κάποιο συνηθισμένο παράδειγμα καταχώρησης στο περιοδικό ενδεχόμενης ευθύνης περιλαμβάνει νομικές διαφορές, ασφαλιστικές αξιώσεις, περιβαλλοντική μόλυνση, ακόμη και εγγυήσεις προϊόντων οδηγεί σε ενδεχόμενες αξιώσεις.

Σύμφωνα με τα ΔΠΧΠ, η ενδεχόμενη ευθύνη ορίζεται ως:

- Μια πιθανή υποχρέωση ανάλογα με το αν συμβαίνει κάποιο αβέβαιο μελλοντικό συμβάν.

- Μια παρούσα υποχρέωση, αλλά η πληρωμή δεν είναι πιθανή, ή το ποσό δεν μπορεί να μετρηθεί αξιόπιστα.

Κανόνες για την καταγραφή ενδεχόμενων υποχρεώσεων σύμφωνα με τα ΔΠΧΠ

Για να καταγράψει μια πιθανή ή ενδεχόμενη υποχρέωση στις οικονομικές καταστάσεις, πρέπει να διαγράψει δύο βασικά κριτήρια με βάση την πιθανότητα εμφάνισης και τη σχετική αξία του, όπως συζητείται παρακάτω:

- Η πιθανότητα εμφάνισης ενδεχόμενης ευθύνης είναι υψηλή (δηλαδή περισσότερο από 50%) και

- Είναι δυνατή η εκτίμηση της αξίας της ενδεχόμενης ευθύνης.

Με την εκκαθάριση αυτών των δύο θεμελιωδών κριτηρίων, οι ενδεχόμενες υποχρεώσεις θα δημοσιοποιούνται και θα καταγράφονται ως:

- Ζημία ή έξοδο στην κατάσταση αποτελεσμάτων.

- Ευθύνη στον ισολογισμό

Αν όμως είναι πιθανές πιθανότητες εμφάνισης ενδεχόμενης υποχρέωσης αλλά δεν είναι πιθανό να προκύψουν σύντομα, εκτιμώντας ότι η αξία της δεν είναι δυνατή, τότε τέτοιες απρόβλεπτες ζημίες δεν καταγράφονται ποτέ στις οικονομικές καταστάσεις.

Ωστόσο, πρέπει να γίνει πλήρης γνωστοποίηση στις υποσημειώσεις των οικονομικών καταστάσεων.

Πώς να καταγράψετε μια καταχώριση περιοδικής ενδεχόμενης ευθύνης;

Ας δούμε μερικά απλά παραδείγματα της εγγραφής στο περιοδικό ενδεχόμενης ευθύνης για να το κατανοήσουμε καλύτερα.

Λαμβάνοντας το παράδειγμα μιας διάσημης αγωγής της Apple εναντίον της Samsung, όπου η Apple μήνυσε τη Samsung για τεχνολογική κλοπή και παραβίαση των δικαιωμάτων ευρεσιτεχνίας. Η Apple ζήτησε 2,5 δισεκατομμύρια δολάρια όταν ξεκίνησε η αγωγή το 2011, αλλά κέρδισε πάνω από 500 εκατομμύρια δολάρια στην τελική ετυμηγορία το 2018.

Η αγωγή θεωρήθηκε ως ενδεχόμενη ευθύνη στα βιβλία της Samsung Ltd. εκτιμώμενη αξία 700 εκατομμυρίων δολαρίων.

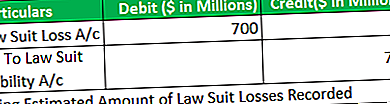

- Προετοιμάστε εγγραφές περιοδικών για το έτος που λήγει το 2011, υποθέτοντας ότι είναι πιθανό ότι η Samsung θα είναι υπεύθυνη να πληρώσει ποσό 700 εκατομμυρίων δολαρίων.

- Προετοιμάστε εγγραφές περιοδικών για το έτος που λήγει το 2011, υποθέτοντας ότι δεν είναι πιθανό ότι η Samsung θα είναι υπεύθυνη να πληρώσει οποιοδήποτε ποσό.

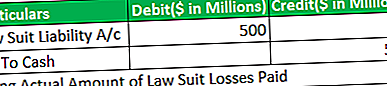

- Λαμβάνοντας υπόψη ότι δεν εκκρεμούν άλλες αγωγές που εκκρεμούν, ετοιμάζουν εγγραφές περιοδικών για το έτος που λήγει το 2018, όπου η Samsung έχασε την αγωγή και πρέπει να πληρώσει 500 εκατομμύρια δολάρια.

# 1 - Το ποσό εκτιμάται και η πιθανότητα εμφάνισης είναι υψηλή

# 2 - Η πιθανότητα εμφάνισης είναι πολύ μικρότερη ή μηδενική

- Οι καταχωρήσεις ημερολογίου δεν θα περάσουν. Η ζημιά δεν συσσωρεύεται επειδή δεν είναι πιθανό ότι η ευθύνη θα προκύψει σύντομα.

- Πλήρης αποκάλυψη θα πρέπει να γίνει στις υποσημειώσεις των οικονομικών καταστάσεων, διότι η ευθύνη ενδέχεται να μην προκύψει σύντομα, αλλά υπάρχει πιθανότητα εμφάνισής της τα τελευταία χρόνια.

# 3 - Πληρωμή της Χαμένης Αγωγής

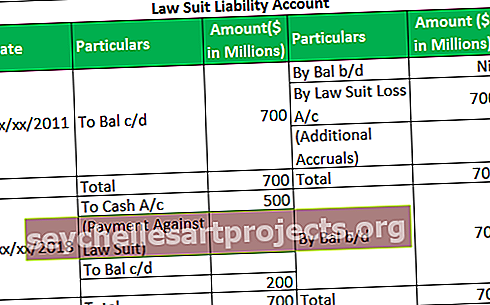

Το καθολικό της αστικής ευθύνης για το έτος που έληξε το 2011 και το 2018