Θεωρία σειράς Pecking (Ορισμός, Παραδείγματα) | Πλεονεκτήματα, μειονεκτήματα, περιορισμοί

Τι είναι η θεωρία Pecking Order;

Η θεωρία Pecking Order αναφέρεται στη θεωρία σε σχέση με την κεφαλαιακή διάρθρωση της εταιρείας όπου οι διευθυντές οφείλουν να ακολουθούν μια συγκεκριμένη ιεραρχία ενώ κάνουν την επιλογή των πηγών χρηματοδότησης της εταιρείας όπου, σύμφωνα με την ιεραρχία, προτιμάται η εσωτερική χρηματοδότηση, στη συνέχεια σε εξωτερικές πηγές, όταν δεν μπορούν να συγκεντρωθούν αρκετά κεφάλαια μέσω εσωτερικής χρηματοδότησης, όπου η έκδοση χρέους θα θεωρείται πρώτα ότι δημιουργεί κεφάλαια και, τέλος, τα ίδια κεφάλαια εάν τα κεφάλαια δεν μπορούν να αντληθούν μέσω του χρέους.

Αυτή η θεωρία προτάθηκε για πρώτη φορά από τον Donaldson το 1961 και αργότερα τροποποιήθηκε από τους Myers και Majluf το 1984. Αυτή η θεωρία μπορεί να μην είναι πάντα ο βέλτιστος τρόπος, αλλά παρέχει οδηγίες για το πώς να ξεκινήσετε τη χρηματοδότηση.

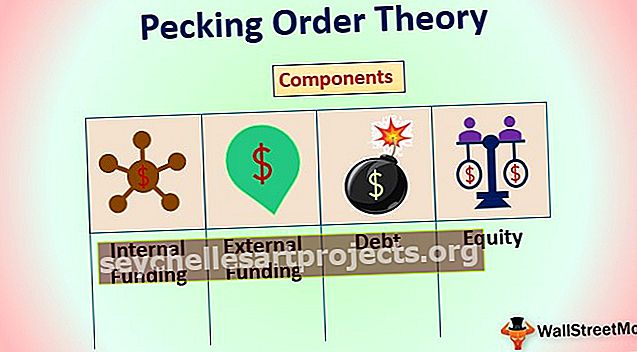

Συστατικά της θεωρίας Pecking Order της κεφαλαιακής δομής

Σε γενικές γραμμές, η μέθοδος συγκέντρωσης κεφαλαίων για ένα έργο ή μια εταιρεία ταξινομείται σε εσωτερική και εξωτερική χρηματοδότηση.

# 1 - Εσωτερική χρηματοδότηση

Η εσωτερική χρηματοδότηση / χρηματοδότηση προέρχεται από παρακρατούμενα κέρδη που έχει μια εταιρεία. Γιατί οι CFO προτιμούν την εσωτερική χρηματοδότηση; Επειδή είναι πιο εύκολο να συγκεντρώσετε χρηματοδότηση, το αρχικό κόστος χρηματοδότησης είναι σχεδόν μηδενικό - επειδή δεν εμπλέκονται τραπεζίτες. Παρόλο που η εσωτερική χρηματοδότηση είναι αρκετά εύκολη και απλή, υπάρχουν λόγοι για τους οποίους μπορεί να μην προτιμάται. Το ένα είναι ότι η μεταφορά κινδύνων ζημιών παραμένει στην εταιρεία.

Εάν η εταιρεία αναλαμβάνει ένα επικίνδυνο έργο, αλλά οι προτιμήσεις κινδύνου είναι χαμηλές, η εσωτερική χρηματοδότηση δεν είναι ο βέλτιστος τρόπος χρηματοδότησης του έργου. Ο δεύτερος λόγος είναι η φορολογία. Με τη λήψη χρέους, η εταιρεία μπορεί να μειώσει τους φόρους τους με βάση το ποσό των τόκων που πληρώνουν για το χρέος. Η εσωτερική χρηματοδότηση έχει αυστηρότερους κανονισμούς για το πώς μπορούν να επενδυθούν τα κεφάλαια χωρίς φόρο. Πάνω απ 'όλα, για να χρηματοδοτήσει τον προϋπολογισμό του έργου εσωτερικά, η εταιρεία πρέπει να έχει αρκετά κεφάλαια - κάτι που περιορίζει τους άλλους τρόπους με τους οποίους μπορεί να χρησιμοποιηθεί το κεφάλαιο.

# 2 - Εξωτερική χρηματοδότηση

Η εξωτερική χρηματοδότηση μπορεί να είναι δύο τύπων. Λαμβάνοντας τον απαιτούμενο προϋπολογισμό ως δάνειο ή με την πώληση μέρους της μετοχής της εταιρείας ως ίδια κεφάλαια. Υπάρχει μια ολόκληρη συζήτηση για το πώς να επιλέξετε μια βέλτιστη κεφαλαιακή δομή που μπορεί να βοηθήσει την εταιρεία στην ελαχιστοποίηση του κόστους κεφαλαίου και τη μεγιστοποίηση της μεταφοράς κινδύνου. Ωστόσο, αυτή η συζήτηση είναι εκτός πεδίου για αυτό το άρθρο και αυτό θα εξεταστεί σε άλλο άρθρο ξεχωριστά. Τώρα, ας εξετάσουμε λεπτομέρειες σχετικά με κάθε τύπο χρηματοδότησης.

# 3 - Χρέος

Όπως λέει το όνομα, η χρηματοδότηση χρέους είναι εκεί όπου η εταιρεία αυξάνει το απαιτούμενο ποσό μέσω ενός δανείου - είτε με την πώληση ομολόγων εάν η εταιρεία θέλει να αντλήσει δάνεια σε μια εμπορεύσιμη αγορά ή με τη δέσμευση περιουσιακών στοιχείων εάν η εταιρεία θέλει να αντλήσει δάνεια μέσω του τραπεζικού συστήματος. Κάθε ένας από αυτούς τους τρόπους έχει τα δικά του πλεονεκτήματα και μειονεκτήματα σχετικά με τον τρόπο άντλησης δανείου. Η αύξηση των αγορών θα δώσει στην εταιρεία τη δυνατότητα να επιλέξει τα δικά της επιτόκια και να τιμολογήσει ανάλογα τα ομόλογα της.

Η εταιρεία θα έχει επίσης την ευελιξία να αγοράσει ξανά τα ομόλογα εάν θέλει ή να δημιουργήσει μια δομή ομολόγων που υποστηρίζει τη λειτουργική δομή της εταιρείας. Ωστόσο, τα ομόλογα δεν είναι πραγματικά ένας ιδανικός τρόπος, εάν η εταιρεία θέλει να διασφαλίσει τη χρηματοδότηση. Πολλά πράγματα θα μπορούσαν να εναντιωθούν στην εταιρεία, ενώ συγκέντρωναν χρήματα από ομόλογα. Ωστόσο, παρόλο που είναι λίγο ακριβό και η εταιρεία πρέπει να δεσμεύσει περιουσιακά στοιχεία, η συγκέντρωση χρημάτων μέσω τραπεζικών δανείων δίνει στην εταιρεία εγγύηση ότι τα χρήματα θα συγκεντρωθούν.

# 4 - Ίδια κεφάλαια

Κανένας προϊστάμενος μιας εταιρείας δεν θα ήθελε να πουλήσει ένα μέρος της εταιρείας του, εκτός εάν κριθεί απαραίτητο. Ωστόσο, υπάρχουν περιπτώσεις όπου ο μόνος τρόπος για να συγκεντρώσετε χρήματα είναι να πουλήσετε την εταιρεία. Είτε πρόκειται για αποτυχία της εταιρείας να συγκεντρώσει χρήματα μέσω χρέους είτε να είναι η αδυναμία μιας εταιρείας να διατηρήσει αρκετό χαρτοφυλάκιο για να συγκεντρώσει χρήματα μέσω τραπεζικών δανείων, η εταιρεία μπορεί πάντα να πουλήσει ένα μέρος της για να συγκεντρώσει χρήματα.

Ένα μεγάλο πλεονέκτημα της χρηματοδότησης ιδίων κεφαλαίων είναι ότι δεν είναι επικίνδυνο. Εξαρτάται πλήρως από τον αγοραστή να κατέχει ένα μερίδιο της εταιρείας και η μεταφορά κινδύνου είναι εκατό τοις εκατό σε αυτήν την περίπτωση. Η εταιρεία δεν έχει καμία υποχρέωση να πληρώσει στον μέτοχο τίποτα.

Ο POT λέει ότι η σειρά με την οποία η εταιρεία προσπαθεί να συγκεντρώσει χρηματοδότηση είναι:

Εσωτερική χρηματοδότηση -> Χρέος -> Ίδια κεφάλαια.

Ο βασικός χαρακτήρας του POT δημιουργεί γύρω από την ασυμμετρία των πληροφοριών - όπου ένα μέρος, η εταιρεία διαθέτει καλύτερες πληροφορίες από το άλλο (σε περίπτωση εξωτερικής χρηματοδότησης). Για να αντισταθμιστεί η ασυμμετρία πληροφοριών και η μεταφορά κινδύνων, η εξωτερική χρηματοδότηση είναι γενικά πιο ακριβή από την εσωτερική χρηματοδότηση. Οι κάτοχοι μετοχών, οι οποίοι κατέχουν τον υψηλότερο κίνδυνο, γενικά, απαιτούν περισσότερες αποδόσεις από ό, τι οι κάτοχοι χρέους - αν και η εταιρεία δεν έχει καμία υποχρέωση να διατηρήσει πιστή τις αποδόσεις αυτές.

Παραδείγματα θεωρίας παραγγελιών

Τα ακόλουθα είναι παραδείγματα της θεωρίας της σειράς ραμφίσματος

# 1. Βασικό παράδειγμα θεωρίας Pecking Order της κεφαλαιακής δομής

Εξετάστε την ακόλουθη κατάσταση. Μια εταιρεία πρέπει να συγκεντρώσει 100 εκατομμύρια δολάρια ΗΠΑ για να επεκτείνει το προϊόν της σε διαφορετικές χώρες. Επιπλέον, η ακόλουθη είναι η οικονομική δομή της εταιρείας.

- Η εταιρεία έχει καθαρά κέρδη, μετρητά και άλλα ισοδύναμα 210 εκατομμυρίων USD στους ισολογισμούς τους

- Η τράπεζα συμφώνησε να δανείσει χρήματα στην εταιρεία με επιτόκιο 8,5% λόγω της αξιολόγησης χρέους της εταιρείας

- Η εταιρεία μπορεί να αυξήσει τα ίδια κεφάλαια, αλλά με έκπτωση 7,5%, δηλαδή, εάν η εταιρεία εκδώσει περαιτέρω γύρους χρηματοδότησης, η τιμή της μετοχής της εταιρείας θα μειωθεί κατά 7,5% και αυτός είναι ο ρυθμός με τον οποίο η εταιρεία μπορεί να αυξήσει τη χρηματοδότηση.

Εάν η εταιρεία πρέπει να συγκεντρώσει κεφάλαια για το έργο, μπορεί να το κάνει είτε με έναν είτε με συνδυασμό των παραπάνω μεθόδων. Η θεωρία του Pecking Order λέει ότι το κόστος χρηματοδότησης θα είναι σε αύξουσα σειρά στην παραπάνω περίπτωση. Ας το υπολογίσουμε για τον εαυτό μας και προσπαθήστε να το επιβεβαιώσουμε.

- Περίπτωση 1 : Εάν η εταιρεία χρησιμοποιεί τα μετρητά της και άλλα ισοδύναμα για τη χρηματοδότηση του έργου, το κόστος χρηματοδότησης θα είναι 100 εκατομμύρια δολάρια ΗΠΑ. Δεν θα υπάρξουν πρόσθετα κόστη, εκτός από το κόστος ευκαιρίας χρημάτων. Η αποτίμηση του κόστους ευκαιρίας είναι ένα διαφορετικό θέμα στο σύνολό του.

- Περίπτωση 2 : Εάν η εταιρεία χρησιμοποιήσει το χρέος για να συγκεντρώσει τα κεφάλαιά της, θα μειώσει τα κέρδη της εταιρείας κατά 8,5 εκατομμύρια δολάρια - τα οποία θα καταβληθούν ως τόκοι. Ωστόσο, η εταιρεία θα έχει φορολογικά οφέλη κατά τη χρήση χρηματοδότησης χρέους. Οι τόκοι θα εκπίπτουν από το φόρο, οπότε το πραγματικό επιτόκιο θα είναι μικρότερο από αυτό των πραγματικών τόκων που καταβάλλονται. Επομένως, το συνολικό κόστος ενός έτους θα είναι μικρότερο από 108,5 εκατομμύρια δολάρια ΗΠΑ, αλλά μεγαλύτερο από 100 εκατομμύρια δολάρια ΗΠΑ.

- Περίπτωση 3 : Εάν η εταιρεία συγκεντρώσει κεφάλαια μέσω ιδίων κεφαλαίων, θα κοστίσει την εταιρεία 108,12 εκατομμύρια δολάρια ΗΠΑ (100 εκατομμύρια διαιρούμενη με 92,5% - 7,5% έκπτωση στην αύξηση πρόσθετων ιδίων κεφαλαίων)

Τώρα, ανάλογα με την προτίμηση κινδύνου της εταιρείας, ο CFO μπορεί να λάβει απόφαση σχετικά με τον τρόπο άντλησης του κεφαλαίου ανάλογα.

# 2. Πρακτικό παράδειγμα πρακτικής θεωρίας Pecking Order (Uber)

Για να δούμε αν και πώς, η Θεωρία Pecking Order ισχύει στην πραγματική ζωή. ας εξετάσουμε μερικές εταιρείες και πώς συγκέντρωσαν χρηματοδότηση. Δεδομένου ότι πρόκειται για πραγματικές εταιρείες, η σειρά με την οποία συγκέντρωσαν τη χρηματοδότηση θα έχει πολλές άλλες μεταβλητές που διαδραματίζουν ρόλο στη λήψη αποφάσεων. Για παράδειγμα, όταν αναπτύχθηκε η θεωρία, η έννοια του επιχειρηματικού κεφαλαίου βρισκόταν σε ένα πολύ νέο στάδιο. Αυτό καθιστά δύσκολο να δει κανείς πού διατηρεί το επιχειρηματικό κεφάλαιο στη θεωρία της παραγγελίας. Είναι ένα είδος ιδιωτικού μετοχικού κεφαλαίου, αλλά έχει επίσης ομοιότητες με την εσωτερική χρηματοδότηση καθώς τίποτα δεν δεσμεύεται. Έχει επίσης χαρακτηριστικά απέναντι στα ίδια κεφάλαια - δεδομένου ότι οι επενδυτές επιχειρηματικών κεφαλαίων περιμένουν περισσότερα από τα γενικά ίδια κεφάλαια - επειδή κρατούν τον κίνδυνο.

Η παρακάτω εικόνα δείχνει πώς έχουν περάσει οι γύροι χρηματοδότησης της Uber. Ας χρησιμοποιήσουμε μόνο μερικά παραδείγματα για να αποδείξουμε το POT και ένα ζευγάρι για να απορρίψουμε το POT.

Πού κατέχει ο POT: Ο πρώτος γύρος χρηματοδότησης, όπως αναμενόταν, συγκεντρώνεται από τους ιδρυτές της Uber - Letter one Holdings SA. Χρησιμοποίησαν 200.000 δολάρια για τα δικά τους χρήματα το 2016, χωρίς καμία υποχρέωση. Ο πρώτος γύρος χρέους για την Uber πραγματοποιήθηκε το 2016, όπου συγκέντρωσε 1,2 δισεκατομμύρια δολάρια ΗΠΑ, μια θέση που η Uber είχε έναν άλλο γύρο χρέους όπου συγκέντρωσε 2 δισεκατομμύρια δολάρια ΗΠΑ. Πιο πρόσφατα, η Uber συγκέντρωσε περίπου 500 εκατομμύρια δολάρια ΗΠΑ μέσω μιας αρχικής δημόσιας προσφοράς. Αυτό είναι ένα κλασικό σενάριο όπου το POT ισχύει και η εταιρεία ακολούθησε μια συγκεκριμένη ιεραρχία για να συγκεντρώσει χρήματα για επέκταση.

Πού αποτυγχάνει η POT: Ωστόσο, πριν η εταιρεία ανέβει στον πρώτο γύρο χρέους το 2016 και μετά τον πρώτο γύρο εσωτερικής χρηματοδότησης το 2016, είχε πάνω από 6 γύρους χρηματοδότησης, όπου συγκέντρωσε περίπου 2 δισεκατομμύρια δολάρια ΗΠΑ μέσω της πώλησης ιδίων κεφαλαίων - ιδιωτικά. Η θεωρία Pecking Order βασίζεται στην ασυμμετρία των πληροφοριών και τέτοιες περιπτώσεις δεν καλύπτονται από αυτήν. Αυτός είναι ένας περιορισμός της θεωρίας της σειράς ραμφίσματος.

Πλεονεκτήματα: Πού είναι χρήσιμο το POT;

- Το POT είναι έγκυρη και χρήσιμη καθοδήγηση για την επαλήθευση του τρόπου με τον οποίο η ασυμμετρία πληροφοριών επηρεάζει το κόστος χρηματοδότησης.

- Παρέχει πολύτιμη κατεύθυνση σχετικά με τον τρόπο συγκέντρωσης χρηματοδότησης για ένα νέο έργο.

- Μπορεί να εξηγήσει πώς μπορούν να χρησιμοποιηθούν οι πληροφορίες για την αλλαγή του κόστους χρηματοδότησης.

Μειονεκτήματα: Πού αποτυγχάνει το POT;

- Η θεωρία είναι πολύ περιορισμένη στον προσδιορισμό του αριθμού των μεταβλητών που επηρεάζουν το κόστος χρηματοδότησης.

- Δεν παρέχει κανένα ποσοτικό μέτρο για το πώς η ροή πληροφοριών επηρεάζει το κόστος χρηματοδότησης.

Περιορισμοί της θεωρίας Pecking Order

- Περιορίζεται σε μια θεωρία.

- Η θεωρία Pecking Order δεν μπορεί να είναι χρήσιμη για την πρακτική εφαρμογή λόγω θεωρητικής φύσης.

- Περιορίζει τους τύπους χρηματοδότησης.

- Νέοι τύποι χρηματοδότησης δεν μπορούν να συμπεριληφθούν στη θεωρία.

- Η πολύ παλιά θεωρία που δεν έχει ενημερωθεί με νεότερες οικονομικές μεθόδους συγκέντρωσης χρημάτων.

- Δεν υπάρχει μέτρο Κινδύνου έναντι Ανταμοιβής στο κόστος χρηματοδότησης.

Σημαντικά σημεία της θεωρίας παραγγελίας

Η θεωρία Pecking Order βοηθά μόνο στην ανάλυση μιας απόφασης αλλά όχι στην πραγματική λήψη. Δεν βοηθά στον υπολογισμό του κόστους και στο παράδειγμα του Uber θα εξηγήσει ότι στην πραγματικότητα, οι εταιρείες δεν ακολουθούν στην ίδια σειρά.

συμπέρασμα

Το POT περιγράφει τι και πώς πρέπει να συγκεντρωθεί η χρηματοδότηση χωρίς να παρέχεται ποσοτική μέτρηση για να μετρηθεί πώς πρέπει να γίνει. Το POT μπορεί να χρησιμοποιηθεί ως οδηγός για τον τρόπο επιλογής γύρων χρηματοδότησης, αλλά υπάρχουν πολλές άλλες μετρήσεις. Η χρήση του POT σε ένα μείγμα άλλων μετρήσεων θα προσφέρει έναν χρήσιμο τρόπο λήψης αποφάσεων σχετικά με τη χρηματοδότηση.