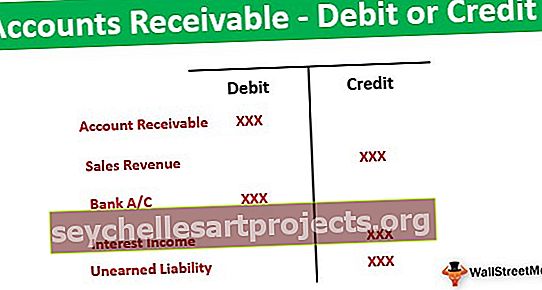

Εισπρακτέοι λογαριασμοί - Χρέωση ή πίστωση; (Κορυφαία παραδείγματα, θεραπεία στο ΔΠΧΠ)

Είναι χρεωστικοί ή πιστωτικοί λογαριασμοί εισπρακτέοι;

Οι εισπρακτέες λογαριασμοί είναι οι εισροές μετρητών που θα λάβει ο πιστωτής με βάση την πιστωτική περίοδο που δόθηκε στους πελάτες σύμφωνα με την επικρατούσα τάση της αγοράς. Σύμφωνα με τους χρυσούς κανόνες λογιστικής, χρεωστικά μέσα περιουσιακά στοιχεία και πιστωτικές σημαίνει υποχρεώσεις. Οι εισπρακτέες λογαριασμοί αντιπροσωπεύουν το άνοιγμα της συναλλαγής με τη μορφή εισροής μετρητών στο εγγύς μέλλον. Άμεσα ή έμμεσα, το ίδιο δείχνει ότι μια οικονομική οντότητα θα επωφεληθεί από αυτήν την έκθεση. Ως εκ τούτου, η απάντηση στο ερώτημα εάν οι χρεωστικοί ή πιστωτικοί λογαριασμοί είναι πολύ απλές. Κάποιος μπορεί να καταλήξει στο συμπέρασμα ότι ο εισπρακτέος λογαριασμός πρέπει να χρεωθεί και να είναι ορατός από την πλευρά του περιουσιακού στοιχείου.

Αντιμετώπιση των απαιτήσεων λογαριασμού ως χρεώσεις ή πιστώσεις σύμφωνα με τα ΔΠΧΠ

Από την 1η Ιανουαρίου 2018, στο ΔΠΧΑ 15, έχουν δοθεί λεπτομερείς οδηγίες για αναγνωρισμένες απαιτήσεις λογαριασμού και όταν χρειάζεται να χρεωθεί ή να πιστωθεί το ίδιο.

Σύμφωνα με το πρότυπο, εισπρακτέος λογαριασμός - πίστωση ή χρέωση μπορεί να αναγνωριστεί ως έσοδο κατά την ικανοποίηση για οποιοδήποτε από τα ακόλουθα στοιχεία:

- Ο πελάτης λαμβάνει και καταναλώνει το όφελος που παρέχεται από την οντότητα καθώς η οντότητα αποδίδει ταυτόχρονα.

- Η απόδοση της οντότητας παρέχει βελτίωση σε ένα περιουσιακό στοιχείο που ελέγχει ο πελάτης καθώς το στοιχείο αναπτύσσεται / παρέχεται. ή

- Η οντότητα δημιουργεί ένα τέτοιο προϊόν / παρέχει μια τέτοια υπηρεσία που δεν έχει εναλλακτική χρήση και η οντότητα έχει ένα εκτελεστό δικαίωμα να λαμβάνει αντιπαροχή για την ολοκληρωμένη απόδοση.

Εάν πληρούται κάποια από τις παραπάνω προϋποθέσεις, πρέπει να περάσετε την ακόλουθη καταχώριση:

Σε περίπτωση αύξησης τιμολογίου, οι παραπάνω απαιτήσεις λογαριασμού θα γνωστοποιούνται ως Εμπορικές απαιτήσεις υπό κυκλοφορούν ενεργητικό. Ωστόσο, εάν δεν τιμολογηθεί, τότε το ίδιο θα αποκαλυφθεί ως "Μη δεδουλευμένα περιουσιακά στοιχεία" μαζί με τιμολογημένες εμπορικές απαιτήσεις.

Σε περίπτωση εκ των προτέρων παραλαβής από τους πελάτες, το πρότυπο παρέχει οδηγίες για να ακολουθήσετε ένα βήμα μπροστά και μετά τη συνήθη λογιστική αντιμετώπιση. Η Standard περιγράφει ότι εάν υπάρχει σημαντικό χρονικό κενό άνω του ενός έτους μεταξύ της απόδειξης προκαταβολής και της μεταφοράς αγαθών / παροχής υπηρεσίας, τότε υπάρχει το στοιχείο του δανείου σε αυτήν την απόδειξη προκαταβολής. Διαφορετικά, θα καταγράφονται απευθείας ως υποχρέωση με πίστωση της ίδιας.

Έτσι, εάν ληφθεί προκαταβολή από πιστωτή και το χρονικό κενό είναι μικρότερο από ένα έτος, θα περάσει η ακόλουθη λογιστική καταχώριση:

Ωστόσο, εάν το χρονικό κενό είναι πέραν του ενός έτους, η οικονομική οντότητα θα πρέπει να προσδιορίσει το στοιχείο ενδιαφέροντος και μετά την καταχώριση λογαριασμού θα περάσει:

Απαιτήσεις λογαριασμού μετά την αύξηση τιμολογίων.

Γενικά, στην επιχείρηση, τα πρώτα προϊόντα / υπηρεσίες θα παρέχονται στον πελάτη. Με την ολοκλήρωση της δέσμευσης, το τιμολόγιο θα εκδοθεί και, συνεπώς, θα πραγματοποιηθεί ταμειακή ροή. Σε αυτήν τη διαδικασία, εάν ο πελάτης πραγματοποιεί πληρωμή με βάση την έκδοση του τιμολογίου, τότε το ποσό για τις εμπορικές απαιτήσεις θα είναι πάντα θετικό. Δείχνει ότι μια οντότητα δικαιούται να λάβει ένα καθορισμένο ποσό κατά την ολοκλήρωση της καθορισμένης περιόδου.

Έτσι, όποτε, τα ποσά των εισπρακτέων λογαριασμών λογιστικοποιούνται μετά την ολοκλήρωση των υποχρεώσεων, θα βρίσκονται στην χρεωστική πλευρά και θα πρέπει να σταθμεύουν κάτω από την πλευρά ενεργητικού του ισολογισμού

Απαιτήσεις λογαριασμών σε περίπτωση προκαταβολής

Σε μια συγκεκριμένη επιχείρηση, υπάρχει πάντα ανάγκη ο πελάτης να κάνει την προκαταβολή για να ξεκινήσει την προμήθεια προϊόντος ή την παροχή υπηρεσιών. Για παράδειγμα, η βιομηχανία τηλεπικοινωνιών στην οποία οι πελάτες αγοράζουν προπληρωμένες κάρτες. Σε ένα τέτοιο σενάριο, τα τιμολόγια δεν θα συγκεντρωθούν κατά τη λήψη της πληρωμής.

- Η πρώτη πληρωμή θα ληφθεί, στη συνέχεια θα παρασχεθούν προϊόντα / υπηρεσίες και, στη συνέχεια, θα εκδοθούν τιμολόγια.

- Σε αυτήν την περίπτωση, τα ποσά των εισπρακτέων λογαριασμών θα εμφανίζουν αρνητικό, καθώς αυτό θα υποχρεώνει άμεσα την οντότητα να παρέχει τις δεσμευμένες υποχρεώσεις σε ένα καθορισμένο χρονικό διάστημα και υπό καθορισμένους όρους και προϋποθέσεις.

- Αυτή η προκαταβολή θα πιστωθεί καθώς θα συνδεθεί με τις υπηρεσίες / υποχρεώσεις με πιστωτές.

Έτσι, από την παραπάνω συζήτηση, μπορεί να καταστεί σαφές ότι οι απαιτήσεις λογαριασμού μετά την αύξηση των τιμολογίων θα χρεώνονται στα Έσοδα Πωλήσεων και, ως εκ τούτου, θα είναι ορατά στο Asset Side, στα τρέχοντα περιουσιακά στοιχεία. Ωστόσο, εάν ένα ποσό έχει ληφθεί ως προκαταβολή πριν από την εκπλήρωση μιας υποχρέωσης εκτέλεσης, τότε η εν λόγω απαίτηση λογαριασμού θα θεωρείται ως υποχρέωση. Θα πιστωθεί στον τραπεζικό λογαριασμό και θα αποκαλυφθεί κάτω από την ευθύνη, στην τρέχουσα υποχρέωση.

συμπέρασμα

Στο σύγχρονο σενάριο, οι εισπρακτέοι λογαριασμοί κατέχουν μία από τις πιο σημαντικές θέσεις, καθώς αποτελεί βασικό στοιχείο των τρεχουσών περιουσιακών στοιχείων. Στο παρελθόν, έγιναν σημαντικές απάτες με χειρισμό των απαιτήσεων των λογαριασμών, και ως εκ τούτου, είναι πολύ σημαντικό να διασφαλιστεί η σωστή αποκάλυψη των ίδιων. Από την παραπάνω συζήτηση, μπορεί να γίνει κατανοητό, ότι ο λογαριασμός εισπρακτέας, θα χρεωθεί γενικά εάν πρόκειται να θεωρηθεί μετά την έκδοση του τιμολογίου. Ωστόσο, εάν σχετίζεται με την προκαταβολή από τον πελάτη, τότε πρέπει να πιστωθεί. Οι επαγγελματίες θα πρέπει να χρησιμοποιήσουν την κρίση τους για να προσδιορίσουν εάν υπάρχει σημαντικό τμήμα χρηματοδότησης ή όχι για την καταγραφή της μη δεδουλευμένης ευθύνης.

Άρθρο σύστασης

Αυτό το άρθρο υπήρξε οδηγός για εισπρακτέους λογαριασμούς - χρεωστικές ή πιστωτικές. Εδώ συζητάμε τον χειρισμό IFRS των εισπρακτέων λογαριασμών μαζί με παραδείγματα και εξηγήσεις. Μπορείτε να μάθετε περισσότερα σχετικά με τη λογιστική από τα ακόλουθα άρθρα -

- Κορυφαία παραδείγματα εισπρακτέων λογαριασμών

- Επισκόπηση χρηματοδότησης εισπρακτέων λογαριασμών

- Υπολογισμός αναλογίας κύκλου εργασιών εισπρακτέων λογαριασμών <