Αναλογία ταμειακών ροών από λειτουργίες (τύπος, παραδείγματα)

Τι είναι η Ταμειακή Ροή από Λόγο Λειτουργίας;

Το Cash Flow from Operations Ratio είναι ο λόγος που βοηθά στη μέτρηση της επάρκειας των μετρητών που δημιουργούνται από τις λειτουργικές δραστηριότητες που μπορούν να καλύψουν τις τρέχουσες υποχρεώσεις της και υπολογίζεται διαιρώντας τις ταμειακές ροές από τις δραστηριότητες της εταιρείας με τις συνολικές τρέχουσες υποχρεώσεις της .

# 1 - CFO Enterprise Multiple

Ο τύπος EV έως CFO παρουσιάζεται ως εξής,

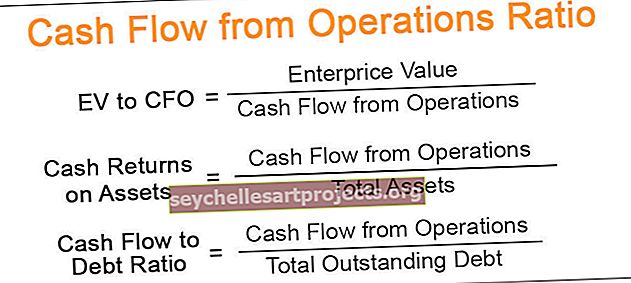

EV έως CFO = Αξία επιχείρησης / Ταμειακή ροή από λειτουργίεςΈνας άλλος πιο δημοφιλής και ακριβής τύπος:

EV / CFO = (Κεφαλαιοποίηση αγοράς + Χρέος σε εκκρεμότητα - Διαθέσιμα μετρητά με την εταιρεία) / Ταμειακές ροές από λειτουργίες- Η επιχειρηματική αξία, με απλούς όρους, είναι η τρέχουσα αγοραία αξία της εταιρείας. Προσδιορίζει το κόστος ευκαιρίας της επιχείρησης στην τρέχουσα χρονική στιγμή. Είναι το άθροισμα όλων των περιουσιακών στοιχείων και υποχρεώσεων που δικαιούται η εταιρεία. Είναι μια πολύ δυναμική τιμή και μπορεί να διαφέρει πολύ με το χρόνο.

- Συχνά συγχέεται με την κεφαλαιοποίηση της αγοράς εισηγμένων εταιρειών, η οποία αντικατοπτρίζει μόνο την αξία των κοινών ιδίων κεφαλαίων. Λόγω της συνολικής αξίας που παρέχει, η αξία της επιχείρησης είναι συχνά η αντικατάσταση της συνολικής αξίας της επιχείρησης.

- Οι ταμειακές ροές από εργασίες περιλαμβάνουν μετρητά από πρωτογενείς επιχειρηματικές δραστηριότητες της εταιρείας.

Ερμηνεία

- Το CFO enterprise πολλαπλά βοηθά στον υπολογισμό του αριθμού των ετών που θα πάρει η εταιρεία για να αγοράσει ολόκληρη την επιχείρησή της χρησιμοποιώντας τις ταμειακές ροές που δημιουργούνται από τις βασικές επιχειρηματικές δραστηριότητες της εταιρείας. Με απλά λόγια, πόσος χρόνος θα χρειαστεί η εταιρεία για την αποπληρωμή όλων των χρεών και άλλων υποχρεώσεων χρησιμοποιώντας τις ταμειακές ροές των πράξεων χωρίς να θέσει περιορισμούς στα περιουσιακά στοιχεία της εταιρείας. Αυτή η ανάλυση είναι χρήσιμη σε συγχωνεύσεις και εξαγορές.

- Αυτή η μέτρηση είναι πολύ χρήσιμη για τους επενδυτές που συγκρίνουν εταιρείες που δραστηριοποιούνται σε μια παρόμοια επιχείρηση. Όσο χαμηλότερη είναι η αναλογία, τόσο πιο ελκυστική είναι η εταιρεία για επενδύσεις.

Παράδειγμα τύπου Ev to CFO

Ας θεωρήσουμε μια εταιρεία με τα ακόλουθα χρηματοοικονομικά.

Χρησιμοποιώντας τους παραπάνω αριθμούς, ας υπολογίσουμε το CFO enterprise πολλαπλάσιο χρησιμοποιώντας τις παραπάνω εξισώσεις

((10.000.000 * 50) + 500.000 - 300.000) / 50.000.000

EV / CFO = 10.004

# 2 - Επιστροφές μετρητών στην αναλογία περιουσιακών στοιχείων

Οι επιστροφές μετρητών στον τύπο περιουσιακών στοιχείων παρουσιάζονται ως εξής,

Επιστροφές μετρητών σε περιουσιακά στοιχεία = Ταμειακή ροή από λειτουργίες / Σύνολο περιουσιακών στοιχείων- Το Σύνολο περιουσιακών στοιχείων περιλαμβάνει όλα τα περιουσιακά στοιχεία και δεν περιορίζεται μόνο στα πάγια στοιχεία και μπορεί να υπολογιστεί απευθείας από τον ισολογισμό.

Ερμηνεία

- Ο δείκτης επιστροφής μετρητών για περιουσιακά στοιχεία είναι μια βασική μέτρηση σε επιχειρήσεις με έντονο κεφάλαιο. Βοηθά στην αξιολόγηση της οικονομικής κατάστασης της εταιρείας, η οποία μεγάλες επενδύσεις σε περιουσιακά στοιχεία, όπως η εγκατάσταση εργοστασίων και εργαστηρίων, η αγορά πρώτων υλών καθώς αυτές οι μεγάλες επενδύσεις, λόγω της μεγάλης αξίας ανά συναλλαγή, μπορούν να μεταβάλουν τις οικονομικές καταστάσεις σε μεγάλο βαθμό.

- Είναι μια σημαντική μέτρηση για τον προσδιορισμό της επενδυτικής ευκαιρίας και τη σύγκριση επιχειρήσεων που δραστηριοποιούνται σε παρόμοιες επιχειρήσεις. Σε γενικές γραμμές, μια υψηλότερη αναλογία είναι καλύτερη κατά την ανάλυση εταιρειών υψηλής έντασης κεφαλαίου, όπως αυτοκινητοβιομηχανίες ή εταιρείες ακινήτων.

- Τελευταίο αλλά το πιο κρίσιμο χαρακτηριστικό αυτής της μέτρησης είναι ότι βοηθά στον προσδιορισμό του πόσο αποτελεσματικά χρησιμοποιεί η εταιρεία τα περιουσιακά της στοιχεία. Μια υψηλότερη αξία μπορεί να πείσει τους επενδυτές ότι η εταιρεία έχει καλή λειτουργική αποδοτικότητα και μπορεί να συνεχίσει να αναπτύσσεται με καλό ρυθμό, δίνοντας τελικά καλύτερες αποδόσεις στους μετόχους της.

Παράδειγμα επιστροφών μετρητών στην αναλογία περιουσιακών στοιχείων

Ας εξετάσουμε το παράδειγμα μιας αυτοκινητοβιομηχανίας με τα ακόλουθα οικονομικά.

Επιστροφές μετρητών για περιουσιακά στοιχεία = ταμειακές ροές από πράξεις / Σύνολο περιουσιακών στοιχείων

= 500.000 $ / 100.000 $

Επιστροφές μετρητών επί του ενεργητικού = 5

Αυτό σημαίνει ότι η αυτοκινητοβιομηχανία δημιουργεί ταμειακή ροή 5 $ σε κάθε 1 $ περιουσιακών στοιχείων που διαθέτει. Συγκρίνοντάς το με άλλες αυτοκινητοβιομηχανίες στην οικονομία, ένας επενδυτής μπορεί να προσδιορίσει πώς είναι οι προοπτικές ανάπτυξης της εταιρείας.

# 3 - Αναλογία ταμειακών ροών προς χρέη

Ο τύπος ταμειακών ροών προς χρέους παρουσιάζεται ως εξής,

Αναλογία Ταμειακών Ροών προς Χρέος = Ταμειακή Ροή από Λειτουργίες / Σύνολο Εκκρεμών Χρεών- Συνολικό χρέος που υπολογίζεται από τον ισολογισμό

Ερμηνεία

- Αν και αρκετά ρεαλιστικό και πρακτικό για τη διοίκηση μιας εταιρείας να χρησιμοποιεί όλες τις λειτουργικές ταμειακές ροές για την αποπληρωμή του οφειλόμενου χρέους, ο δείκτης ταμειακών ροών προς χρέος παρέχει μια κρίσιμη μέτρηση στην ανάλυση της οικονομικής κατάστασης της εταιρείας. Παρέχει ένα στιγμιότυπο του πόσο χρόνο θα πάρει μια εταιρεία για να εξοφλήσει όλο το χρέος της χρησιμοποιώντας τις λειτουργικές της δραστηριότητες - παρέχοντας έτσι ένα σημαντικό μέσο για τον προσδιορισμό της απόδοσης της επένδυσης τόσο για τους μετόχους όσο και για άλλες εταιρείες που επιθυμούν να την αποκτήσουν.

- Εκτός από τον εντοπισμό των ευκαιριών ανάπτυξης, βοηθά επίσης τους επενδυτές να προσδιορίσουν εάν η εταιρεία έχει υψηλή μόχλευση ή όχι. Αυτό το μέτρο μπορεί να είναι χρήσιμο για τους επενδυτές που αποφεύγουν τον κίνδυνο στη λήψη επενδυτικών αποφάσεων.

Παράδειγμα αναλογίας ταμειακών ροών προς χρέη

Ας συνεχίσουμε με το προηγούμενο παράδειγμα της αυτοκινητοβιομηχανίας με τα ακόλουθα οικονομικά.

Χρησιμοποιώντας τον παραπάνω τύπο, λόγος ταμειακών ροών προς χρέος = 500.000 / 2.000.000

Αναλογία ταμειακών ροών προς χρέη = .25 ή 25%

# 4 - Αναλογία κεφαλαιουχικών δαπανών

Συχνά ορίζεται ως λόγος CF προς capex, ο δείκτης κεφαλαιουχικών δαπανών μετρά την ικανότητα μιας επιχείρησης να αγοράζει τα μακροπρόθεσμα περιουσιακά στοιχεία της χρησιμοποιώντας τις ταμειακές ροές που δημιουργούνται από τις βασικές δραστηριότητες της επιχείρησης.

Ο τύπος αναλογίας κεφαλαιουχικών δαπανών παρουσιάζεται ως εξής,

Αναλογία κεφαλαιουχικών δαπανών = Ταμειακές ροές από λειτουργίες / κεφαλαιουχικές δαπάνες.- Κεφάλαιο που δαπανάται από τη διοίκηση για τη δημιουργία μακροπρόθεσμων περιουσιακών στοιχείων της εταιρείας.

Ερμηνεία

- Ο δείκτης κεφαλαιουχικών δαπανών είναι μια βασική μέτρηση για θεμελιώδεις αναλυτές, καθώς βοηθά στην εύρεση εάν η επιχείρηση είναι υποτιμημένη ή υπερτιμημένη. Αντί να χρησιμοποιείται ως μεμονωμένη αναλογία, χρησιμοποιείται κυρίως για τη σύγκριση παρόμοιων επιχειρήσεων σε μια οικονομία.

- Αυτή η μέτρηση είναι επίσης σημαντική για τη διοίκηση, καθώς τους βοηθά να εντοπίσουν πού ακριβώς πηγαίνουν οι ταμειακές ροές της εταιρείας. Γνωρίζοντας αυτά τα δεδομένα, η διοίκηση μπορεί να στρατηγικοποιήσει για το μέλλον και να αφιερώσει την προσοχή της για την αξιολόγηση έργων υψηλής έντασης κεφαλαίου, όπως η δημιουργία ενός νέου γραφείου ή η επέκταση μιας εγκατάστασης παραγωγής, η έναρξη ενός νέου συνόλου προϊόντων ή η αναδιάρθρωση της επιχειρησιακής εγκατάστασης.